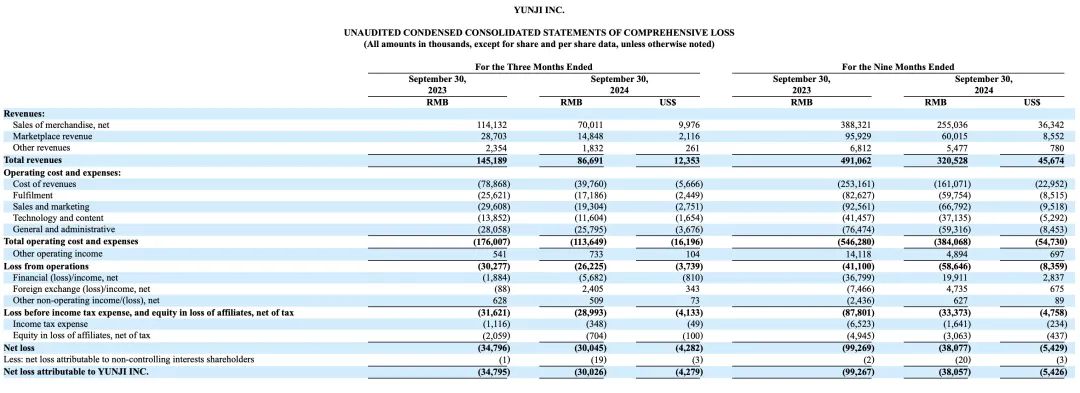

金融虎讯 12月9日消息,近日,云集发布2024年第三季度未经审计的财务业绩。财报显示,本季度云集总营收为8660万元,同比下降40%;净亏损为300万元(430万美元),而2023年同期为3480万元。

分析本季度财报,可见云集在调整产品策略上的努力。公司致力于完善各类别产品选择,同时精简供应商与商家阵容,短期内对销售额产生了一定冲击,总营收报8660万元(合1240万美元),对比2023年同期的1.451亿元有所下滑。消费者信心疲弱背景下,云集选择深入优化,而非单纯追求销量,体现了其长远发展的视角。

亮点在于,截至2024年9月30日,云集忠实顾客群体粘性依然强劲,复购率达72.7%,证明了品牌忠诚度的稳固。

细看营收结构,商品销售收入为700万元(1000万美元),较2023年同期的1.141亿元大幅缩水。市场业务收入为1480万元(210万美元),相比之前的2870万元也有明显降低。其他收入略增至180万元(30万美元),但仍低于2023年同期的230万元。

成本方面,总收入成本从7890万元降至3980万元(570万美元),降幅达49.6%,占总收入比由54.4%降至46.0%,主要受商品销售变化影响,云集的精细化管理成效显著,成本控制更趋合理。

此外,运营费用总额从2023年同期的9720万元下降24.0%,至7,390万元(1,060万美元)。值得关注的是,云集在降低履行费用方面的表现尤为亮眼。2024年第三季度,公司的履行费用从2560万元降至1720万元,降幅高达32.8%,仅占总收入的19.9%。

这一成就主要归功于两个因素:一是随着商品销售量的调整,相应的仓储和物流成本得到了有效压缩;二是通过人员配置结构的优化,进一步减少了人事成本,提高了整体运作效率。

相较于去年同一季度,公司的销售与营销开支已由2960万元(占比总营收20.4%)锐减34.8%至1930万元(约280万美元),目前占据总营收比例为22.3%。此番下降主要归因于公司对会员管理体系进行优化所带来的成效。

同时,在技术和内容投入方面,云集亦实现了16.5%的削减,即从去年同期的1390万元(占总营收9.6%)降至1160万元(约170万美元),占总营收比达13.4%。这一成就得益于公司人力资源策略的有效实施,通过优化团队架构,成功降低了相关的人力资源成本。

另一方面,普通及行政开支也呈现出积极的变化趋势,相比2023年同期的2810万元,今年下降了8.2%,达到2580万元(约370万美元),在总营收中占比从19.4%微升至29.8%。这主要源于专业服务费用的缩减,尽管这部分节约被增加的信贷损失准备金部分抵销,但整体上仍体现了公司在控制成本方面的稳健表现。

财报亮点之一在于净亏损明显收窄,仅录得300万元(约430万美元),较2023年同期的3480万元大幅改善。此外,运营亏损同样呈现下降趋势,从2023年同期的3030万元缩减至2620万元(约370万美元)。这些数据充分说明了云集在精简成本和提高盈利能力方面取得的实质性进展。

值得关注的是,财务损失净额在报告期内达到570万元(约80万美元),对比2023年同期的190万元有所扩大,这一变动主要源自股票证券市场投资公允价值的不利波动。然而,即便如此,净亏损总额依旧实现大幅压缩,表明公司核心业务依然保持强劲韧性。

经调整后,按照非公认会计准则计算,净亏损进一步收窄至2950万元(约420万美元),远低于2023年同期的3400万元,反映了云集在排除一次性因素影响下更为真实的经营状况。

最后,归因于普通股股东的基本及摊薄每股净亏损均为0.02元,与2023年同期持平,表明公司每股收益稳定性得到保持,为投资者提供了稳定的回报预期。