专题:2025年金融315投诉曝光台

来源:金石杂谈

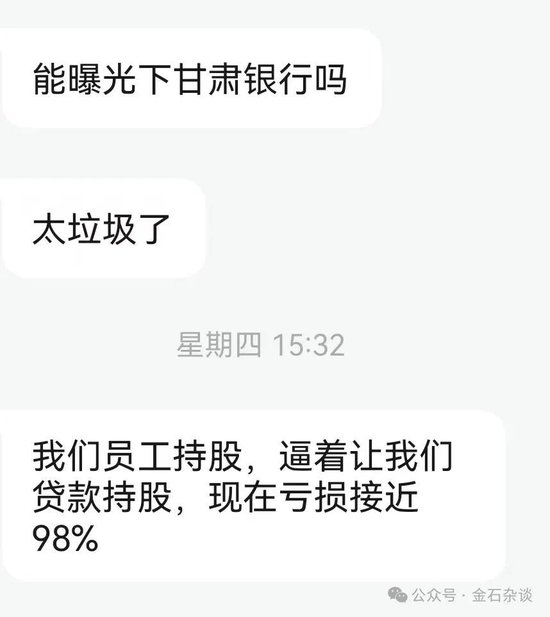

2月16日,近期金石杂谈接到粉丝爆料:我们员工持股,是被逼着的贷款持股,现在亏损近98%(其实是83%)。其他不论,就这亏损幅度,员工们确实太惨了。10万大洋只剩下1.7万左右了……

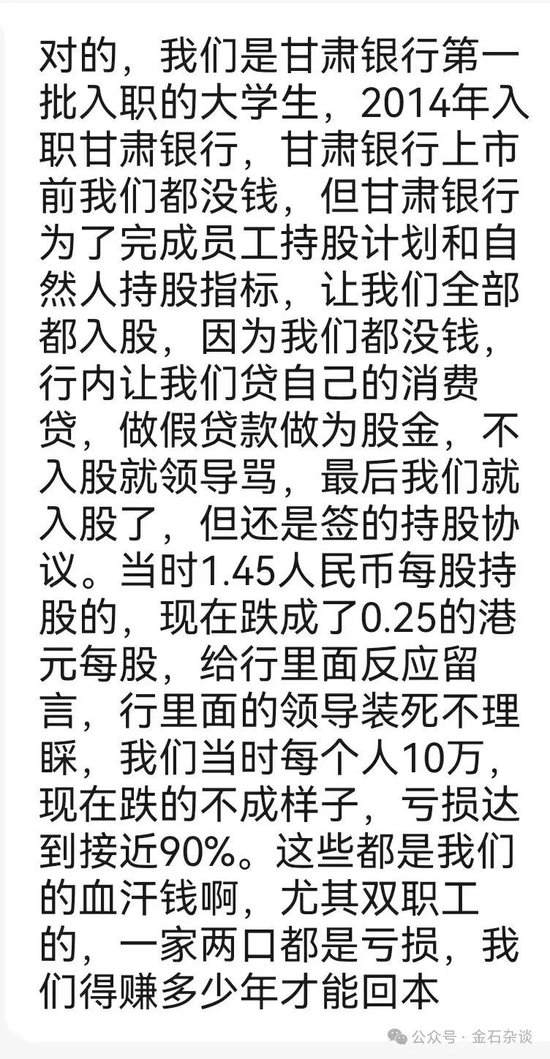

据粉丝投稿核心内容如下:1)他们是甘肃银行第一批入职的大学生,2014年入职甘肃银行,就摊上了员工持股计划,其实就是甘肃银行上市在即,最终在18年1月18日上市;

2)当时大家都没钱,但甘肃银行为了完成员工持股计划和自然人持股指标,让大家全部都要入股;而且大家没钱,行里就让员工们用消费贷入股,不入股就被领导骂,最后签了入股协议。

3)当时持股价格为1.45元人民币,但现在跌到了0.25港元,给银行反应,领导基本装死不理睬。

4)当时每人投入10万,现在跌的不成样子,亏损达90%(金石杂谈备注,当时1.45元,如今换算为人民币为0.2376元,上市7年跌了83.61%。)

5)这些都是我们血汗钱,尤其双职工的,这要赚(打工)多少年才能回本。

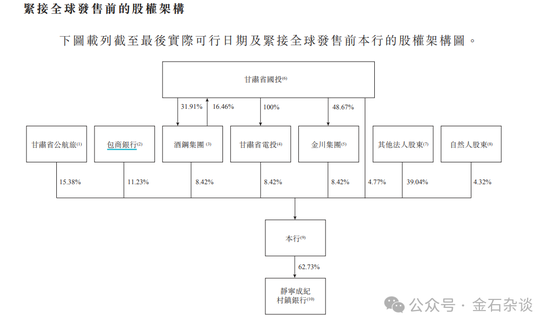

金石杂谈查询发现,甘肃银行是甘肃省唯一省属银行,大股东和二股东都是地方国资,还有一众国企。更详细的股权架构,本文不予赘述。

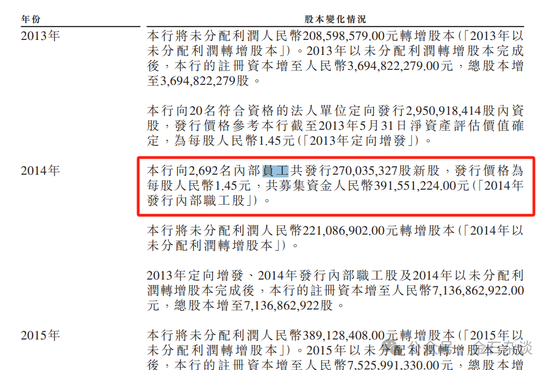

2014年公司推出员工持股计划,共向2692名内部员工发行2.7亿股,筹资3.92亿元,成本确实是1.45元,至于有多少员工是被迫买入10万的目前无法求证。

上市以来,甘肃银行股价一路下行,上市之初一度涨至3.15元,如今只剩0.255港元,也就是说距离高点跌幅高达92%,但较发行价跌83%。曾经百亿市值,如今只有38亿港元。

甘肃银行股价大幅下行背后,金石杂谈认为有三大原因:一是2019年以来港股市场持续下行,尤其2021年以来,股价跌幅超50%比比皆是;

二是在市场下行期,港股成交量极度萎缩,尤其甘肃银行这类中小银行很难获得资金青睐,成交量极小,估值极低,PB更是只有0.1倍,破净严重。(破净严重代表低估,但不代表股价就会上涨)

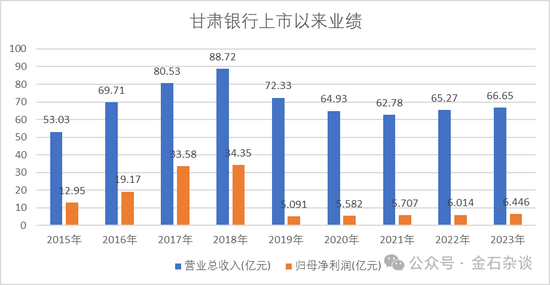

三是甘肃银行业绩下滑严重,这也是股价持续阴跌的核心原因。根据金石杂谈统计的甘肃银行业绩,其上市前业绩稳步增长,营收一度高达88亿,净利更是达到34亿。但是,上市之后业绩变脸,营收降至66亿左右,净利润则极度萎缩至6亿左右,这较2018年高点下滑了80%。

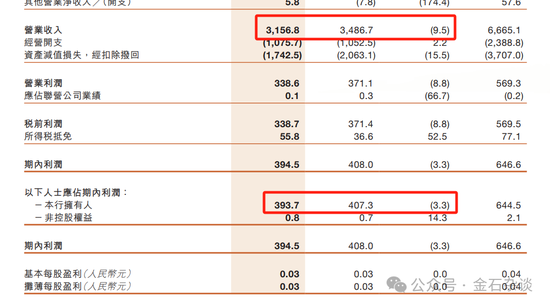

根据2024年中期报告,甘肃银行业绩同样未能止住跌势,营收、利润双降,营收下滑9.5%,净利润则下滑3.3%;盈利能力指标下滑,资本充足率也在下降,利息收入少了3个亿,生息资产收益率从3.84%降至3.47%。

不过,还有一点,金石杂谈发现,甘肃银行上市前股份其实在上市1年就已经解禁了,当时被迫持股的员工们为何不选择抛售?

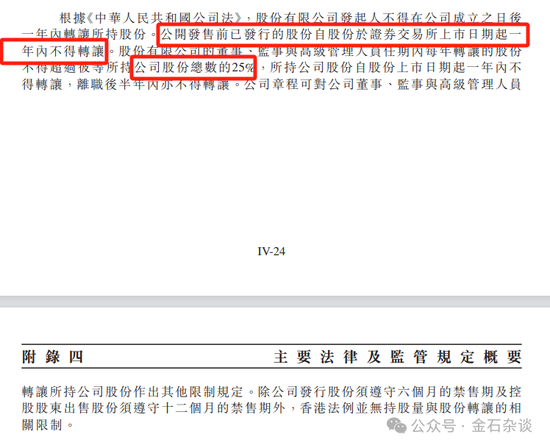

根据公司全球发售书,上市前股份上市起一年内不得转让,董监高同样是上市一年内不得转让,每年转让股份不得超过所持股份的25%。

也就是说,2019年1月员工所买入的上市前持股是可以抛售的。金石杂谈查询发现,当时甘肃银行的最低价也有1.9港元,其实是高于发行价(也就是员工买入价)的。

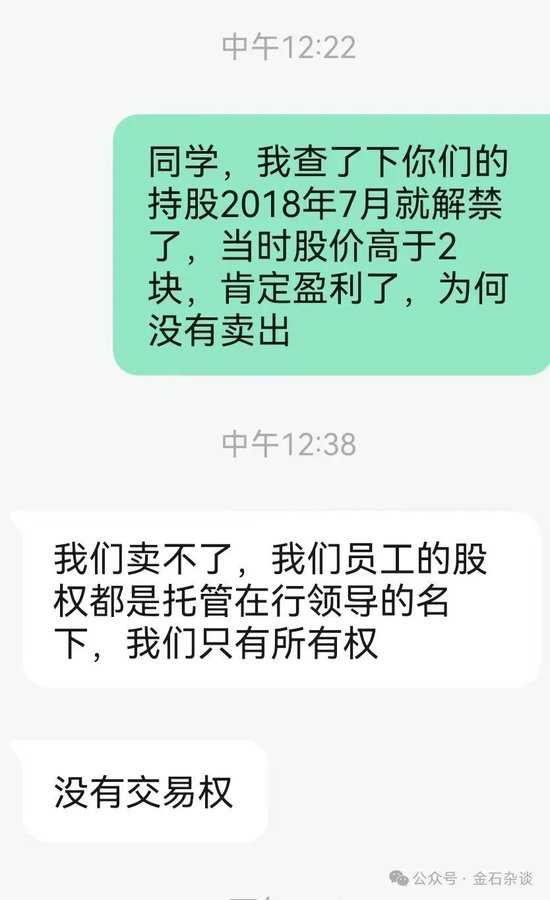

那员工为何没有抛售?甘肃银行是不是背锅了?是不是员工自己的责任?金石杂谈求证相关爆料粉丝(非半年解禁是1年,当时问的时候有误),粉丝回应称:我们卖不了,员工股权都是托管在行领导名下,我们只有所有权,没有交易权。

这也就解释了,为何上市解禁后实现了盈利依旧没有落袋为安的原因。所以,对于相关人士的爆料,甘肃银行又将如何回应,我们拭目以待!

责任编辑:曹睿潼