在社交与游戏领域,腾讯控股(00700.HK)稳坐国内市场的王者宝座,其知名度与影响力几乎家喻户晓。无独有偶,赤子城科技(09911.HK)同为港股上市公司,其核心业务同样聚焦于社交与游戏领域,被戏称为“小腾讯”。

不过,与腾讯有所不同的是,赤子城科技将业务重心更多地放在了海外市场,近些年在国际社交与游戏领域逐渐崭露头角,业绩也逐渐起色,营收刚突破50亿大关。

业绩实现增长

赤子城科技成立于2009年,自2013年开始出海,2019年于港交所上市,号称是全球化的开放式社交公司,在社交、游戏等领域打造了数十款面向全球用户的APP,包括直播社交平台MICO、语音社交平台YoHo、游戏社交平台TopTop、陪伴社交平台SUGO、多元人群社交平台Blued和Heesay等。

3月4日盘后,赤子城科技发布盈喜公告称,2024年,总收入约为50亿元(人民币,下同)至52亿元,同比增长约51.1%至57.2%。

利润端,赤子城科技料2024年的净利润约为7.7亿元至8.1亿元,同比增长约1.2%至6.4%;归母净利润则为4.6亿元至5.0亿元,同比下降10.3%至2.5%。

不过,经剔除在2023年第三季度对Chizicheng Strategy Investment Limited完成收购时贡献约为1.6亿元的一次性投资收益的影响后,2024年的净利润同比增长约27.9%至34.6%,归母净利润同比增长约29.9%至41.2%。

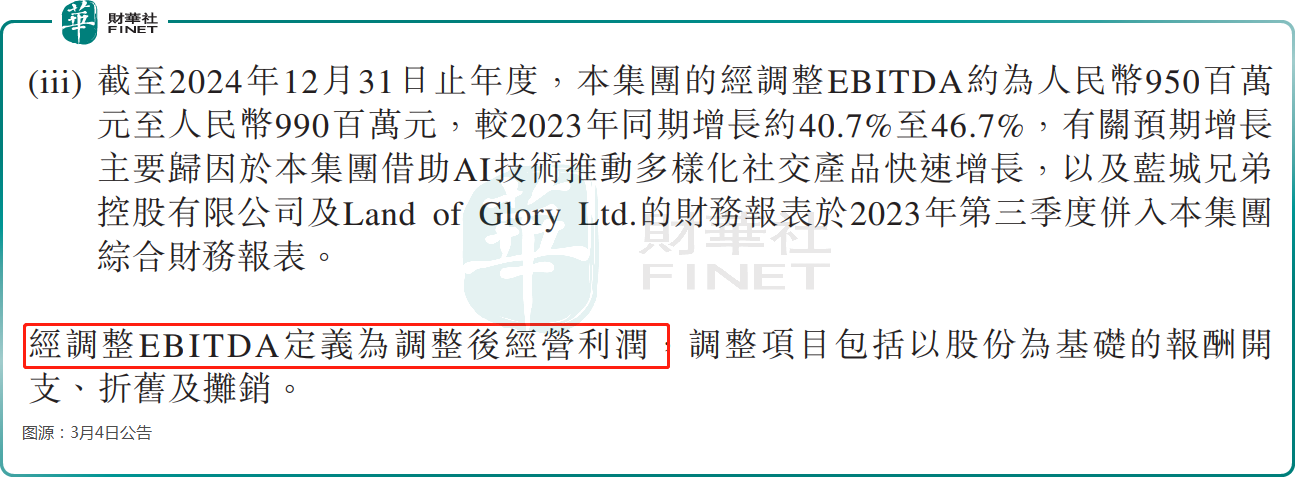

另外,2024年经调整EBITDA约为 9.5亿元至9.9亿元,同比增长约 40.7%至46.7%。

公告显示,赤子城科技预计2024年业绩录得增长主要归因于集团借助AI技术推动多样化社交产品快速增长,以及蓝城兄弟控股有限公司及Land of Glory Ltd.的财务报表于2023年第三季度并入集团综合财务报表。

3月5日,受利好的业绩刺激,赤子城科技(09911.HK)一度跳空大涨近9%,随后股价出现回落,但午后股价开始大幅攀升,截至发稿,涨幅为15.01%,总市值突破76亿港元。年初至今,股价累计涨幅超45%。

社交业务表现亮眼

赤子城科技的整体业绩呈现上升趋势,或许在早前公告中可提前预见。

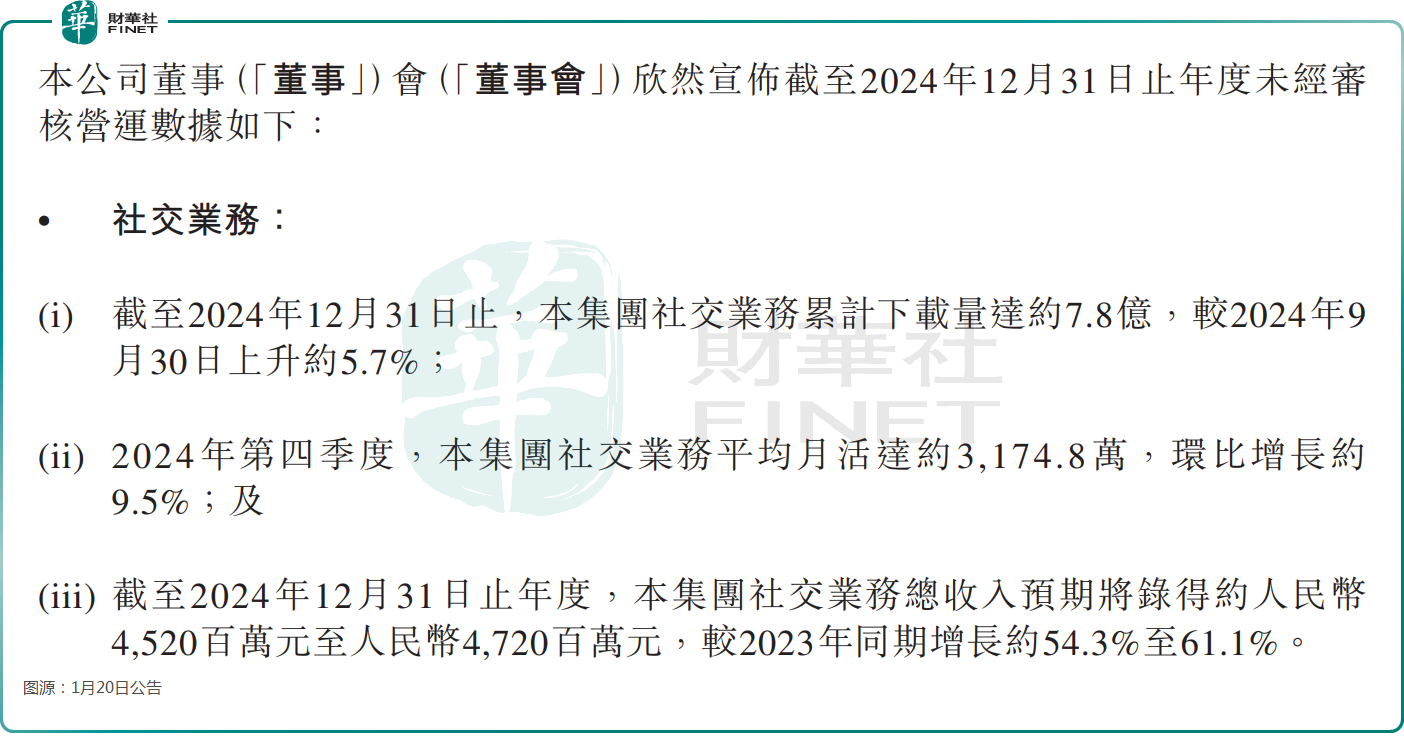

1月20日,赤子城科技就已经披露了2024年年度未经审核营运数据及未经审核收入资料。公告显示,截至2024年末,赤子城科技的社交业务累计下载量达约7.8亿,较2024年三季度末上升约5.7%;第四季度,社交业务平均月活达约3174.8万,环比增长约9.5%。

彼时,赤子城科技预期2024年社交业务的总收入约为45.2亿元至47.2亿元,同比增长54.3%至61.1%。

该公告一出,1月21日,赤子城科技股价大涨22.69%,随后股价走强至今。

在3月4日的新闻稿中,赤子城科技再度表示,2024年,公司泛人群社交业务保持高速增长。在已有产品稳定贡献收入及利润的同时,新产品继续爆发,其中SUGO全年收入同比增长超200%,成为公司单月流水规模最高的社交产品,在沙特阿拉伯、土耳其、阿联酋等多国社交应用收入排行榜中稳居前列;TopTop也快速发展,全年收入增长超100%。

赤子城科技还称,公司自主研发的多模态算法模型Boomiix的持续升级,有效提升产品的社交效率及用户付费意愿。以SUGO为例,在Boomiix的加持下,其年末ARPU值较年初提升超20%,商业化效率显著优化。

创新业务表现稍逊

在1月20日的公告中,赤子城科技预期2024年创新业务总收入为4.4亿元至4.8亿元,同比增长约16.1%至26.6%。

而在3月4日的新闻稿中,赤子城科技披露,由公司独立研发并交付外部发行的精品游戏实现流水约7.05亿元,较2023年增长约80.4%。值得注意的是,2024年精品游戏业务第一次为赤子城科技贡献收入,意味着这部分业务进入盈利阶段。

伴随着AI技术不断应用在业务全流程中,精品游戏业务持续突破。其中,旗舰游戏Alice's Dream:Merge Games表现亮眼,自上线以来多次登上知名调制解调器构发布的行业榜单,并获得“年度优秀出海游戏”等奖项。

诚然,赤子城科技在2024年交出了一份稳中有进的“成绩单”,海外“社交+游戏”双轮驱动模式证实给“小腾讯”带来不少增量机遇,以及抵抗不确定风险的能力。然而,在当前国际市场的动荡与不确定性中,赤子城科技如何确保在新兴市场中实现多元化业务和跨领域发展,同时规避主流市场竞争及风险,坚守住“小而美”发展优势,这可能成为影响其未来业绩和股价达到何种高度的关键因素之一。