摘要:4月22日晚间,康哲药业(0867.HK)发布公告称,拟分拆德镁医药于港交所主板上市,且分拆将以实物方式向股东分派其持有的所有德镁医药股份的方式实施。德镁医药的 90.8%权益由公司实益拥有,其余9.2%权益由两个雇员激励平台持有。

公告发出后,康哲药业(0867.HK)于4月23日股价上涨4.79%。

4月22日,德镁医药已向港交所递表,拟在港交所主板介绍上市,独家保荐人是华泰国际。2024年公司营收6.18亿元(年复合增长率为26.89%),净亏损1.06亿元,毛利率63.46%。

德镁医药是一家中国领先、专业聚焦皮肤健康的创新型医药企业,围绕皮肤处方药及皮肤学级护肤品的研、产、销一体化运营,致力于提供从预防、治疗到长期护理的皮肤健康综合解决方案。公司已建立丰富且差异化的产品组合,全面覆盖具有巨大未满足临床需求的重大皮肤疾病领域。

根据招股书,在中国创新药企业中,公司产品覆盖的皮肤疾病适应症数量排名首位,2024年公司皮肤处方药产生的收入亦排名首位。

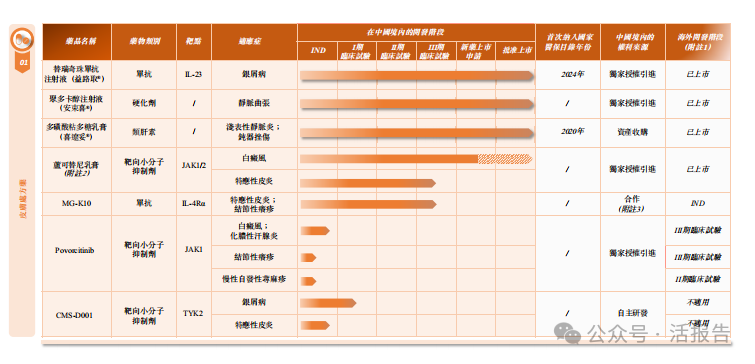

公司的主要产品管线包括三款已上市产品、四款处于临床阶段或后期阶段的候选产品及两款临床前候选产品,覆盖银屑病、白癜风、特应性皮炎(AD)、皮肤挫伤、浅表性静脉炎、静脉曲张、化脓性汗腺炎(HS)、结节性痒疹(PN)、慢性自发性荨麻疹(CSU)等主要皮肤疾病;

及(ii)在皮肤学级护肤品领域,代表性产品包括禾零舒缓系列产品与喜辽妥—壬二酸产品系列,该等护肤品主要针对患有特应性皮炎与寻常痤疮的消费者。

财务分析

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币3.84亿元、4.73亿元、6.18亿元,年复合增长率为26.89%;

毛利分别约为人民币2.69亿元、3.63亿元、3.92亿元,年复合增长率为20.76%;

研发开支分别约为人民币-0.27亿元、-0.65亿元、-0.53亿元,年复合增长率为39.08%;

净利润分别约为人民币-0.55亿元、-0.05亿元、-1.06亿元,年复合增长率为38.37%;

毛利率分别约为70.07%、76.88%、63.46%;

研发占亏损比分别约为49.57%、1390.05%、50.08%。

公司近三年收入稳定增长,2024年收入增长明显,主要来源于皮肤处方药和皮肤学级护肤品销售额增加,如替瑞奇珠单抗注射液于2023年5月获得国家药监局的上市批准,用于治疗成人中重度斑块状银屑病,并于2024年1月新纳入国家医保目录;

但2024年毛利增长放缓,毛利率有所下降,主要源于新发售处方药销售增加,但因商业化早期毛利率较低。公司2024年净亏损有所扩大,主要来源于发展新业务导致的销售开支和行政开支大幅增加。

截至2024年12月31日,公司经营活动现金流为-2.36亿,存货0.9亿,贸易应收2.47亿,流动负债2.2亿,账上现金2.82亿。

同行业公司IPO对比

本次选取的同行业对比公司为:荃信生物-B(2509.HK)、康诺亚-B(2162.HK)

荃信生物已形成多个创新品种的产品管线,其中1个品种已获批上市,2个品种处于临床III期,4个品种分别处于临床II期及I期,适应症覆盖银屑病、特应性皮炎、强直性脊柱炎、系统性红斑狼疮、哮喘、炎症性肠病等皮肤、风湿、呼吸、消化四大疾病领域,是国内在自身免疫及过敏性疾病领域布局领先的公司之一。

康诺亚的核心产品司普奇拜单抗(商品名:康悦达)获CDE突破性治疗药物认定,用于治疗成人中重度特应性皮炎的药品上市许可申请于2024年9月获国家药品监督管理局批准,成为首个国内自主研发并获批上市的IL-4Rα抗体药物,填补了国产特应性皮炎生物制剂领域的空白

主要股东

康哲药业(0867.HK)通过Dermavon Investment持有90.8%;股权激励计划ESOP信托A、ESOP信托B分别持有3.7%、5.5%。董事会主席兼非执行董事林刚先生为公司控股股东。

管理层情况

中介团队

据LiveReport大数据统计,德镁医药中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现不尽如意;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

文章来源:活报告公众号