Carvana的股票在2024年末達到了每股260美元,相較於2022年底的僅4美元,展現了令人印象深刻的反彈。

Carvana是我們在市場上見過的最大、最快的扭虧為盈故事之一。這家擁有巨型自動售貨機的二手車電子商務平台的股價從 2021 年的 370 美元高點暴跌至 2022 年底的 4 美元低點。然而,到 2024 年 11 月,CVNA 股價反彈至每股 263 美元。即使考慮到對最近沽空者報告的擔憂,我仍然看好該公司及其股票。Carvana 似乎有望完成扭虧為盈,並且仍具有巨大的增長潛力。

Carvana 股價大幅下跌

在深入探討 CVNA 股票的看漲情況之前,值得一看該公司不久前的情況,以及它是如何從 2021 年的低點實現如此令人印象深刻的逆轉的。2021 年 8 月,在零利率和新冠疫情刺激的推動下,Carvana 股價飆升至 370 美元,成為一隻「模因股」。但在新冠疫情之後,從 2021 年底到 2023 年,情況迅速發生了變化。由於全球供應鏈中斷,該公司面臨庫存膨脹的問題,並在運營問題上苦苦掙扎,甚至使其部分經銷商執照面臨風險。

更糟糕的是,在二手車泡沫最終破裂導致價格暴跌的情況下,Carvana 還面臨着股票估值過高的影響。結果,Carvana 報告稱 2022 年的營業虧損超過 14 億美元,而 2021 年僅為 1.04 億美元。在這段危機時期,Carvana 的淨債務從 2020 年的 14.5 億美元飆升至 2022 年的 80 億美元。在此期間,利率從 2022 年的 0.1% 飆升至 2023 年的 5.3%,使償債成本大大提高。到 2022 年底,Carvana 的現金儲備僅為 4.34 億美元,流動資產僅為 46 億美元——這對任何公司來說都是一個岌岌可危的處境。

為了維持運營,Carvana 通過出售股票籌集了 12 億美元,進一步稀釋了股東權益。結果,該股從 370 美元的高點跌至 2022 年 12 月的每股 4 美元,跌幅達 98%。此時,其約 60% 的流通股被沽空,媒體上充斥着破產的擔憂。

奇蹟般的轉變

我對 Carvana 的樂觀看法很大程度上來自於它令人難以置信的韌性和令人矚目的轉變,它已經轉型為一家比 2021 年之前的巔峯時期更加強大的企業。

從 2023 年開始,Carvana 的一切都發生了變化。在疫情爆發後,二手車價格恢復到正常水平,隨着熊市消退,牛市重回股市。這為 Carvana 創造了一個更積極的環境,該公司也在實施一些重大變革以改善其運營。該公司採取了重大的成本削減措施,因此,Carvana 在 2023 年的運營虧損僅為 6600 萬美元,與 2022 年的 14 億美元虧損相比有了巨大的改善。

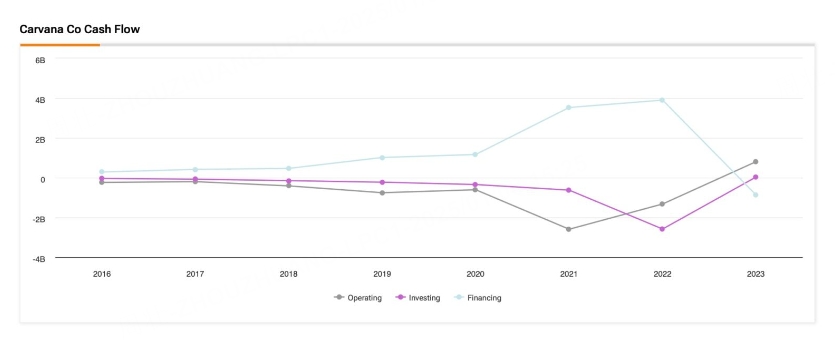

更令人印象深刻的是,Carvana 將其經營活動產生的現金流從 2022 年的 -13.2 億美元扭轉為 2023 年的正 8.03 億美元。在過去 12 個月中,經營活動產生的現金流已達到 6.19 億美元。

可以說,從該公司最近的業績來看,轉型可以視為正式完成,這表明市場仍然低估了 Carvana 的潛力。2023 年第三季度,該公司公布每股收益 (EPS) 為 1.14 美元,遠超預期的 0.31 美元。在收入方面,Carvana 帶來了 36.6 億美元的收入,比預期高出 1.85 億美元,按年增長 32%,令人印象深刻。

興登堡研究公司的指控

最近,Carvana 的看漲論調面臨潛在威脅,因為該公司成為知名沽空公司 Hindenburg Research 的目標。Hindenburg 在報告中指責 Carvana 存在財務不當行為,強調該公司次級信貸業務存在的風險,並質疑其擴張的可持續性。該報告還透露,Hindenburg 已沽空 CVNA 股票。

報告發布後,Carvana 股價下跌 2%,此前一段時間,市場擔心聯儲局將在 2025 年採取更為強硬的立場,降息速度也會放緩,這可能阻止了該公司去年的漲勢。事實上,由於人們對其業績的信心不斷增強,CVNA 股價去年飆升了 284%。

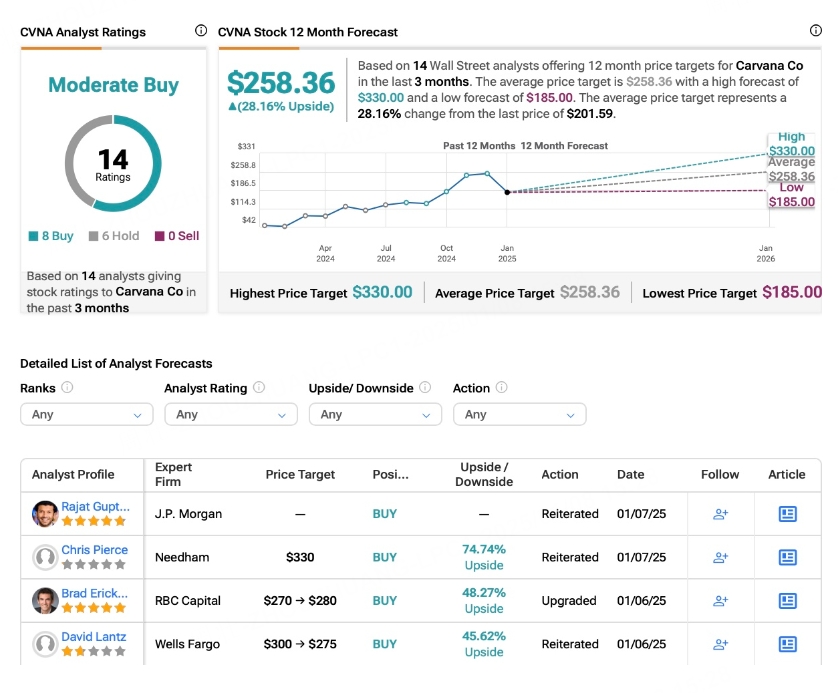

儘管報告負面,但大多數分析師仍看好 CVNA 的股票。自 12 月初以來,Carvana 股價一直表現掙扎,但華爾街分析師堅定支持該公司的復甦。例如,摩根大通表示,其自己的研究「並未顯示任何危險信號」,目前的股價為「趁低買入」提供了絕佳機會。

Carvana的估值

從市盈率的角度來看,Carvana 可能顯得定價過高,其預期市盈率為 128 倍。然而,我對該公司的看漲論點建立在對其他指標的深入研究之上,這些指標表明 Carvana 的交易價格實際上更合理。

將 Carvana 與其競爭對手進行比較很重要。一個關鍵因素是 Carvana 如何利用其資產(特別是二手車庫存)來創造收入。例如,Carvana 的資產周轉率為 1.74 倍,而汽車零售行業的平均資產周轉率為 0.99 倍。這反映了 Carvana 快速周轉庫存的能力,以較少的投入資本創造更多的收入。換句話說,Carvana 在利用資產創造收入方面效率更高。

鑑於這一競爭優勢,我認為 Carvana 1.8 倍的市銷率 (P/S) 並不算太不切實際。尤其是考慮到該公司預計在 2025 年至 2027 年期間的銷售額複合年增長率 (CAGR) 為 17%,經增長調整後,預期市銷率為 1.1 倍。對於零售汽車行業的一家顛覆性公司來說,這還不錯。

CVNA 股票值得買嗎?

華爾街分析師將 CVNA 評為「適度買入」,14 位分析師中有 8 位建議「買入」,其餘 6 位建議「持有」。平均目標價為 258.36 美元,意味着較當前水平上漲 28.27%。

結論

通常,當一家公司的股價從峯值下跌 98% 但沒有破產時,這表明該公司的業務至少具有相當的韌性。Carvana 今天的實力肯定比 2021 年強得多。最近的進展表明該公司正朝着正確的方向前進。即使面臨最近的沽空者報告等挑戰對其股價造成壓力,我仍然認為 Carvana 的股票具有很大的增長潛力。話雖如此,我相信在當前疲軟的情況下買入 CVNA 股票可能會在 2025 年之前獲得回報。

本文編譯自 Tip Ranks 《Why Now is the Right Time to Buy Carvana (CVNA) Stock》