阿里扛起的中概股,能跑多久?

2025年初,中概股市場迎來了一場久違的狂歡。

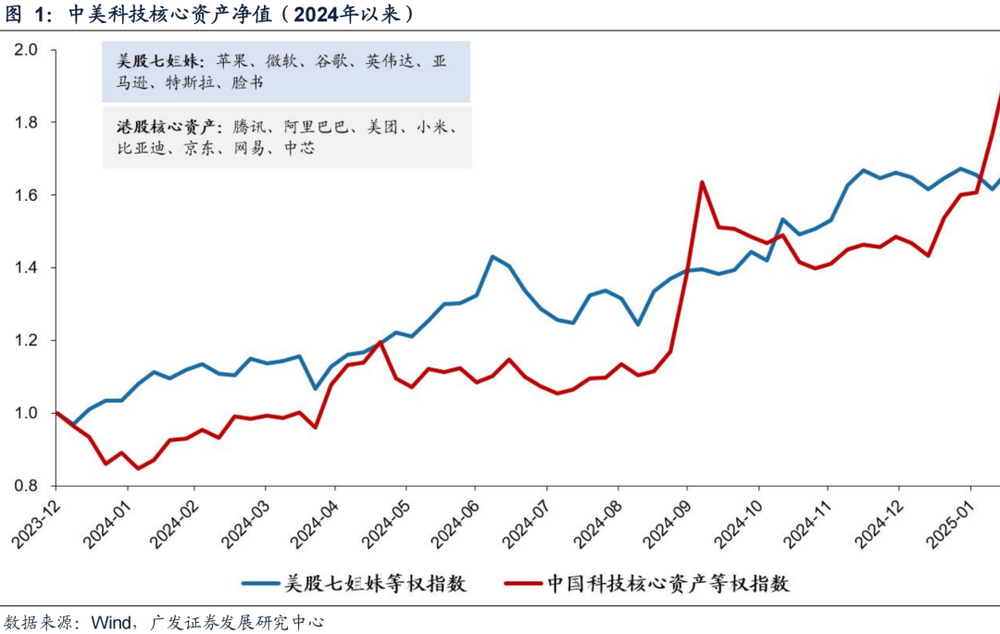

阿里巴巴單日漲幅超14%、中概互聯網ETF(513050)月內上漲26%、納斯達克中國金龍指數年內收漲16%……這些數字背後,是中國科技資產長達三年的壓抑後,市場情緒的集中釋放。

停歇一個交易日後,阿里巴巴財報成爲中概股情緒再次爆發的導火索。

2025年2月20日晚,阿里巴巴披露了2025財年第三季度財報(數據截至2024年12月31日)。財報顯示,作爲本輪估值修復核心的阿里雲收入同比增長13%,較預期高出3.3個百分點,其調整後的EBITA利潤率環比提升0.9個百分點至9.9%。

讓市場更爲激動的是,阿里巴巴本季度資本開支環比增長80%至318億元,遠超市場預期。管理層明確表示,未來三年算力基礎設施投資強度將保持行業領先水平,這既是對AI機遇的押注,也暗含技術卡位的戰略考量。

這讓市場意識到,中國科技巨頭的轉型已從“陣痛期”邁入“收穫期”。情緒高漲下,2月21日,阿里巴巴-W收漲了14.56%,並帶動整個中概股板塊走強——中概互聯網ETF(513050)當日收漲了5.54%。

在估值修復狂歡之後,問題也隨之而來:中概股能否繼續“高歌猛進”?

#01破局的契機

中概股在經歷打壓之前,也曾享受過高光時刻。

自2010年起,互聯網進入了紅利期,智能手機的普及催生了移動互聯網的快速發展。用戶的上網行爲從PC端向移動端轉移,廣告、電商等傳統業務迎來了爆發式增長,同時,移動支付、O2O(線上線下結合)等新興商業模式也迅速嶄露頭角。

受益於這些變化,中概股股價一路攀升。例如,阿里巴巴-W股價在2020年4月至2020年10月期間累計上漲了60%;拼多多在2020年1月至2021年2月的股價更是飆升了3.5倍以上。

這一輝煌時刻在2021年就畫上了句號。

2021年初至2024年9月,中概股經歷了堪稱“史詩級”的估值壓縮。互聯網監管風暴、地緣政治摩擦、美聯儲加息等多重壓力下,中國科技股的市盈率(PE)一度跌至美股科技股的一半以下。截至2024年底,MSCI中國指數的前瞻市盈率僅爲11.3倍,較標普500指數折讓50%。

這一極端的悲觀定價,也爲之後的反彈埋下伏筆。

經過漫長的下跌,市場情緒已處於極度悲觀的狀態,中概股的市淨率(PB)已跌至歷史低點,這正是“估值之擺”中最悲觀的定價情緒。這意味着,任何一點利好消息,都可能打破這種不穩定的價格預期,促使投資者修復先前極度悲觀的定價模型,並在新的增長預期下建立起全新的估值體系。

2024年9月,中概股迎來了第一個拐點,催化來自於9月24日的一行三會新聞發佈會和9月26日的政治局會議公報,政策定調超出了市場預期;加之美聯儲進入降息週期,資金流動壓力得到緩解。截至2024年10月,中概互聯網ETF的漲幅已達30%。

進入2025年,中概股再度迎來一波“重估牛”,其背後的邏輯是在多重催化因素的共同推動下,悲觀的市場敘述發生了扭轉。

觸底的核心催化劑來自三重突破:

一是宏觀經濟好轉預期升溫。機構普遍認爲,政府在兩會期間可能出臺更多利好政策,這爲中概股的反彈提供了一定的政策支持;

二是國內政策的徹底轉向。在2025年2月17日這場備受關注的民營企業座談會上,馬雲、馬化騰、雷軍等多位國內企業代表受邀參加,這場座談會規格極高,傳遞了國家重視民營企業的信號,也意味着國內互聯網風波徹底成爲過去,民企信心得到很大的提振;

三是AI技術的突破與創新,尤其是DeepSeek的嶄露頭角,不僅讓市場開始意識到美國科技的泡沫,也打碎了原本對中國科技股的悲觀預期。再加上《哪吒2》等文化作品的成功出海,全球投資者開始重新審視中國資產。

正如德銀在其報告《China Eats the World》中指出的那樣,預計中國的折價現象將逐步消失,2025年有望成爲中國資產重估的元年。

狂歡之後,中概股的估值得到了顯著修復。截至2月21日收盤,中概互聯網ETF(513050)較年內低點上漲了36%,而阿里巴巴-W的漲幅更是達到了77%。

#02狂歡中的思考

中概股是否真的開啓價值重估?我們先作以下思考:

根據美股近百年的數據覆盤,短期(1年內)的股價走勢大部分由估值驅動,但如果拉長至5-10年,股價的主要驅動因素則是業績表現。實際上,估值波動並不是單獨存在的,它往往是基於市場對未來業績預期的波動而產生的“幻覺”。也就是說,短期內股價受估值波動的影響較大,但長期來看,真正支撐股價的還是企業的業績表現。

在《A股到底有沒有泡沫?》中我們詳細闡述了估值之擺的波動原理,現在我們將從方法論的角度,繼續分析估值與業績的關係。

在A股市場上,成長股、價值股與週期股是三大主要類型。成長股投資者往往看重未來的潛力,而忽視估值是否合理;而價值股投資者則反過來,強調估值的安全邊際,認爲只有低估值才能帶來較低的風險。

兩者的擁躉一直是互相瞧不起的,成長股投資者鄙視價值投資不懂驅動,總是躲在舊世界的牢籠裏面蠅營狗苟;而價值投資者則怒罵成長股投資不懂估值,不知道“高波動不如低迴撤”的珍貴。

實際上在我們看來,這種關於價值和成長的爭論,正如同技術分析關於趨勢和盤整的爭論一樣,都是在脫離特定情境的片面論調。

成長的走位無論如何的風騷,也脫離不了估值的束縛而跑到外太空;價值的安全邊際再充分,沒有邊際的變化和驅動也依然無法得到市場的青睞,無法這種變化是來自公司或者行業的基本面改善,抑或是來自市場整體的風險偏好變化。

舉個例子,某些中概股可能在技術突破或政策利好的情況下表現出成長股的特點,估值也隨之被市場重新評估。而對於傳統的價值股,若公司基本面沒有顯著改善,市場可能對其缺乏興趣,即便它們的估值看似“便宜”。

如果更詳細的分類,自下而上的公司或者行業基本面的邊際改善對於底部的成長股更爲重要,而基於宏觀變化的風險偏好收縮對於底部的價值股更重要;同樣地,當處於市場頂部的時候,無論成長股還是價值股均是被估值束縛,也就呈現同樣的特徵:

股價對於利多變化開始脫敏;而這個過程又會分爲樂觀情緒極致演繹下的加速,進入冷靜期後長時間的對利多變化脫敏兩個階段。

所以總結起來就是,在當前市場環境下,不管是成長股還是價值股,投資的“甜蜜期”都依賴於兩大要素:估值合理且基本面持續改善。

#03告別“大水漫灌”

當前中概股的反彈,本質是“估值修復”與“預期修正”的雙重驅動。但若要延續漲勢,需回答兩個關鍵問題:估值修復的空間還剩多少?基本面的支撐是否足夠?

截至2025年2月,中概互聯網指數的PE(TTM)爲25.7倍,仍顯著低於納斯達克100指數的36.7倍。以阿里巴巴爲例,其市淨率(PB)從1.15倍的低點回升至2.41倍,但距離歷史中樞(3倍)仍有一段距離。

")

但短期仍需謹防因過快上漲帶來的節奏問題。

一方面,中概股的進一步上漲可能需要更多時間來消化當前的漲幅和等待新的催化劑,短期內的進一步上行空間可能受到一定製約,特別是當這些資產的漲幅已經超出了美國科技股(“七姐妹”)的表現。

另一方面,以恒生指數的股權風險溢價(ERP)來衡量當前市場估值的合理性,截至2月14日收盤,恒生指數的ERP回落至6.4%,接近過去三年平均水平的-1.5倍標準差。去年兩輪行情的漲幅遇到的壓力位也大多在這個範圍,突破後很快就有調整。廣發證券認爲,當前的ERP水平可能已經暗示市場某些部分出現過熱現象。

當情緒驅動的估值修復可能暫時停歇,中概股想要延續漲勢,驅動力在哪裏?

自2023年8月以來的股市中長期投資政策、2024年9月以來的經濟政策、2024年底以來基於Deepseek和機器人的科技變化,都逐步影響着市場走勢。我們看到的是一方面估值持續修復,另一方面則是政策變化逐步顯現。

從主題炒作轉向業績驅動的核心,關鍵莫過於業績邊際變化的確認。但目前中概股向上的週期仍未完全形成,尤其是當我們談到長期的上漲潛力時,基本面修復是否真實有效將決定未來走勢。

樂觀的一面是,市場對市場盈利改善的預期正在升溫,主要體現在AI商業化落地方面:DeepSeek-R1在金融、自動駕駛等領域的應用加速。瑞銀預測,2030年僅金融IT行業就將因生成式AI新增至多逾千億元收入。

所以真到了業績驅動階段,中概股行情就會告別“大水漫灌”,走向分化,我們就更應關注那些能穿越週期的“硬核資產”——它們或許正站在新一輪產業革命的起點。

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10