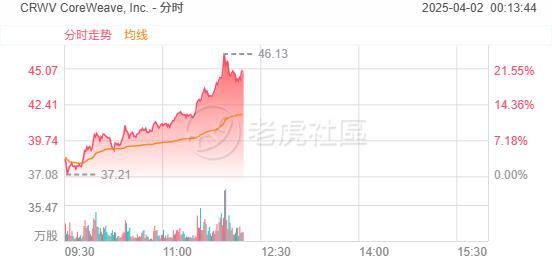

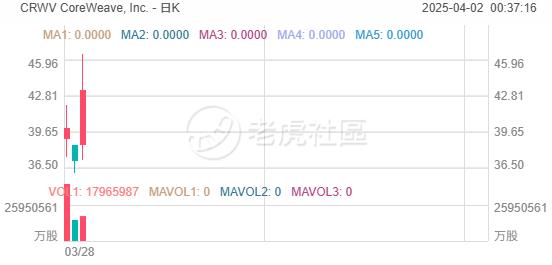

周二,被稱為「英偉達親兒子」的人工智能基礎設施供應商CoreWeave一路拉昇,截至發稿漲幅超20%,「收復」並超越了發行價(40美元)。該股上周五經歷IPO首日破發,昨日收跌逾7%。

作為數據中心領域英偉達圖形處理器(即GPU)的最早期採用者,CoreWeave憑藉搶跑數據中心AI算力資源需求浪潮,喜獲英偉達的風投部門青睞,甚至能夠優先獲得需求極度旺盛的英偉達H100/H200以及Blackwell系列AI GPU,曾迫使微軟等雲服務巨頭向CoreWeave租賃算力資源,喜提「英偉達親兒子」這一稱號。

歷史業績方面,CoreWeave在2022–2024年期間實現了高速業績增長,2022年營收僅1600萬美元,2023年暴漲至2.29億美元,2024年突破19億美元。三年複合增長超過1000%。

但與之相對的是持續擴大的虧損,淨虧分別為3100萬美元、5.94億美元和8.63億美元。調整後淨虧則控制在2700萬美元、4500萬美元和6500萬美元。公司解釋稱,這些虧損主要源於高強度的數據中心建設支出和技術研發投入。

CoreWeave的客戶羣體主要分為兩類,即AI Natives(如OpenAI、Mistral)與AI Enterprises(如微軟、Meta、IBM)。

不過風險也顯而易見——2024年公司77%的收入由前兩大客戶貢獻,其中微軟一家佔比62%。雖然招股書披露CoreWeave已與OpenAI簽署新協議,未來收入佔比將趨於分散,但當前的高度依賴依舊是投資者需關注的關鍵風險。