來源:The MotleyFool

作者:Anders Bylund

想在 2025 年尋找被低估的 AI 機會嗎?您應該趁還沒太遲,看看這家科技巨頭。

市場終於開始將IBM視為人工智能 (AI) 市場的領先者。因此,IBM 的股票在 2024 年上漲了 37%,高於市場平均水平——如果從再投資股息的總回報率來看,則為 44%。

在如此快速上漲之後,藍色巨人是否仍值得買入,還是增長的燃料已經耗盡?讓我們看看該公司和股票在 2025 年之前的定位。

不要憑「外表」判斷藍色巨人

乍一看,IBM 最近的業績並不太令人印象深刻。在最近的第三季度報告中,銷售額按年僅增長 2%。每股收益 (EPS) 增長了 5%,部分原因是稅率略有降低。這是一份四平八穩的報告,與分析師預期大致一致,幾乎沒有什麼值得興奮的。

但當你深入挖掘時,你會發現 IBM 平淡無奇的業績實際上令人印象深刻。強大的基礎設施部門收入下降了 7%,其中周期性很強的 IBM Z 大型機業務下降了 19%。這個部門隨着大型機產品周期而起伏,下一次 IBM Z 系統的更新將在 2025 年進行。該版本應該會看到更多由 IBM 定製 AI 芯片驅動的 AI 功能。

為了平衡這種周期性逆風,IBM 的軟件和服務發揮了重要作用。自動化收入增長 13%,Red Hat 混合雲業務增長 14%,AI 收入增長 5%。

這又是一個令人失望的數字,對吧?AI 應該是主要的增長動力,而不是溫和的個位數收入助推器。因此,很高興看到其他業務彌補了可預測的大型機放緩。但為什麼 AI 增長如此有限?

IBM 在 AI 方面有長線佈局

問題是,IBM 不會快速銷售。相反,它建立了長期訂閱和技術支持合同。開始階段可能非常緩慢,尤其是對於生成式 AI 系統的建立。許多潛在客戶在簽署合同之前要經過幾輪技術測試、管理批准和預算流程。

但當他們這樣做時,IBM 將擁有一個長期的有利可圖的客戶。

2023 年春季,該公司推出了一個名為 watsonx 的生成式 AI 平台。一年後,watsonx 積累了超過 20 億美元的多年期合同。

一個季度後,watsonx 訂單又增長了 10 億美元。這是三個月內訂單增長 50% 的結果,也稱為轉折點。藍色巨人將隨着時間的推移將這些紙質合同轉換為現金銷售,同時簽署更多 AI 交易。

十年磨一劍,準備大展拳腳

自從推出 WatsonX 以來,這種動態就相當明顯。這就是 IBM 的工作方式,你正在目睹這家公司近十年來戰略轉變的成果。

明年,人工智能增強的 System Z 大型機將代表多年商業周期的看漲半程。將這一業務驅動力添加到人工智能合同活動中,應該會導致銷售額飆升和現金流充裕。

IBM 首席執行官 Arvind Krishna 在第三季度財報電話會議上表示:「我們的投資組合處於有利地位,有望在 2025 年實現增長的上行拐點。」這是一種謙虛的說法,即 IBM 的業績明年應該會給華爾街留下深刻印象。

在蓬勃發展的人工智能市場中,IBM 是一筆劃算的交易

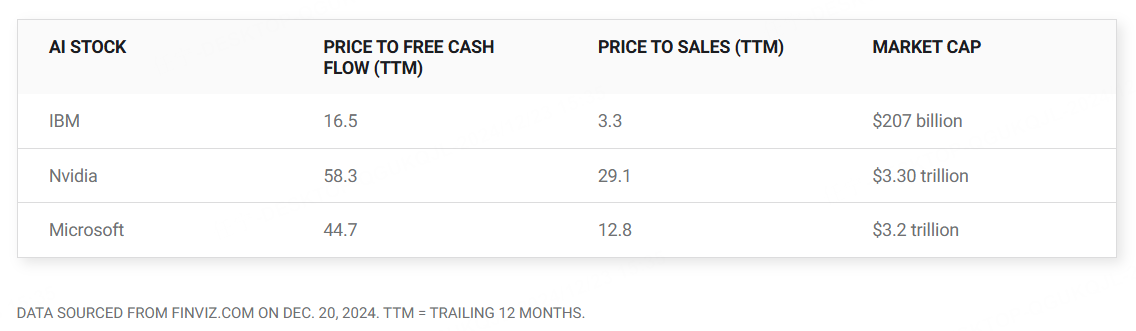

與其他人工智能巨頭相比,IBM 的股價看起來依然是可以承受的,尤其當你關注最重要的現金利潤時。無論你是用市銷率還是自由現金流率來衡量每隻股票,與 Nvidia 或 Microsoft 相比,藍色巨人都是一筆劃算的交易:

我對人工智能的熱潮感到興奮,打算慢慢投資於這場改變遊戲規則的革命。因此,我強烈建議趁 IBM 股票價格便宜時買入一些。Nvidia 和微軟則可以等待。

明年的業務增長應該會遠遠超過 2024 年的溫和增長,尤其是如果你關注 IBM 面向未來的 watsonx 合約的話。