本周二(11月12日)美股盤後交易中,休閒快餐連鎖品牌 CAVA Group Inc. 股價飆升超過16%,此前該公司向投資者宣佈客流量再次實現兩位數增長,並上調了年度業績展望。

CAVA是一家在美國擁有衆多門店的休閒快餐餐廳,通過以地中海風味為中心的多樣化美食選擇來彰顯自己的特色。公司於2023年6月完成首次公開募股(IPO),並自此一路高歌猛進,自低點累計漲幅近400%。

根據最新公布的財報數據,目前CAVA在美國擁有352家門店,其中大多數門店位於美國東北部,並沿着海岸線延伸至佛羅里達州。

唯一的不足之處在於,CAVA在美國西海岸的佈局尚不完善,但這也為其提供了按自身節奏進行額外擴張的機會。

儘管他們在加利福尼亞州和德克薩斯州市場略有佈局,但在整個西海岸仍有大量增長空間。公司今年早些時候在芝加哥開設了第一家門店,正式進軍美國中部市場。

此外,CAVA目前尚未涉足國際市場。因此,其未來增長空間巨大,目前並未看到任何可能阻礙其持續增長的障礙。

僅作比較, 墨式燒烤 目前擁有超過3300家門店,但過去五年的平均年營收增長率僅為15.29%。

公司在財報中指出,新開業的73家餐廳「超出了我們的業績預期」,因此Cava三季度的營收增長近40%,達到2.415億美元,優於FactSet調查的分析師預計的2.33億美元。

此外,同店銷售額增長18.1%,其中客流量增長12.9%,菜單價格和產品組合增長5.2%。

三季度公司盈利1800萬美元,合每股15美分,而去年同期盈利680萬美元,合每股6美分。FactSet調查的分析師預計每股收益為11美分。

Cava還將2024財年新開餐廳數量展望上調至56至58家,此前預期為54至57家。同店銷售額增長率預期從之前的8.5%至9.5%上調至12%至13%;EBIDTA預期則從之前的1.09億至1.14億美元上調至1.21億至1.26億美元。

「小心駛得萬年船」

公司的強大之處在於其通過資本效率實現了高效管理,並且沒有為了推動擴張而承擔大量債務。

財報顯示,過去一年公司利潤率都在25%以上,反映其運營狀況良好,且公司目前幾乎沒有債務,因此,儘管CAVA理論上可以通過承擔債務來更快地推動擴張,但這種更謹慎的模式使其在經濟宏觀變化(如利率波動)面前更具韌性。

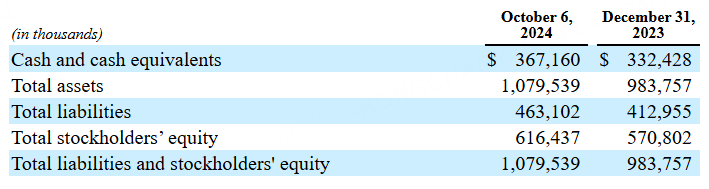

不斷增長的現金及現金等價物總額進一步增強了其財務實力,目前這一數字已高達3.67億美元。這是迄今為止最大的現金餘額,可用於幫助公司應對意外逆風或推動額外的擴張計劃。

本季度的自由現金流水平為2337萬美元,較上一財年第三季度(-910.8萬美元)有了顯著改善,經調整EBITDA目前為3347.9萬美元,一旦普通消費者的經濟條件改善,EBITDA的範圍將穩定在一個更小且更一致的價格區間內。

對於像CAVA這樣依賴普通消費者的公司,圍繞其的許多謹慎情緒都與經濟環境直接相關。如果消費者支出水平下降,這顯然會對CAVA的銷售額增長產生負面影響,而消費者支出水平的主要驅動因素之一是通貨膨脹率。

在過去幾年中,美國的通貨膨脹率一直居高不下,在2022年中時曾高達9.1%。消費者感受到了生活成本上升的壓力,這導致了對CAVA等公司能否成功持悲觀態度。

然而目前的情況正在開始改善,這將成為一個積極的增長催化劑。聯儲局的通脹目標為2%,而9月的最新報告顯示,通脹率目前為2.4%。通脹率已連續六個月下降,並趨於接近這一目標水平。

隨着通脹率的下降,消費者將獲得一定程度的緩解,這將提振支出水平,並增加家庭的可支配收入。

同樣,利率下調的可能性也將成為價格上漲的另一個催化劑。儘管該公司目前的債務規模與其規模相比幾乎為零,但較低的利率降低了CAVA未來借款的成本,給了公司以更快速度推動增長的可能。

此外,較低的利率還可以提振消費者支出,因為較低的抵押貸款、汽車貸款和信用卡利息支付提供了一些緩解,並增加了可支配收入水平。

如果CAVA計劃繼續保持其增長勢頭,那麼較低的利率將對其收購新商業地產的吸引力產生積極影響。這是一連串的連鎖反應,最終將對未來的估值增長產生積極影響。

經營策略的優勢

Placer提供的數據顯示,CAVA的擴張計劃採取了非常明智的策略,專注於家庭收入高於平均水平的地區。儘管這一策略並非萬無一失,但它確實能在一定程度上減輕經濟不景氣時期客流量減少的脆弱性。

高收入家庭在面對經濟衰退和其他逆風時通常更具韌性,因此他們更有可能保持一定的可支配收入用於享受美食等愉悅體驗。

另一方面,即使客流量有所下降,CAVA也可以通過向更有支付能力的消費者羣體適度提價來彌補這一損失。

這一策略並非CAVA獨有,「美版胖東來」喬氏超市Trader Joe's開設新店時採用的策略也有異曲同工之妙——Trader Joe's會選擇家庭收入平均高出10%的地區開設門店。

其他上市公司如 星巴克 也採用類似策略,以減輕面向消費者的脆弱性,星巴克也傾向於在高收入家庭附近開設門店。唯一不同的是,CAVA在實施這一策略時,沒有揹負沉重的債務來支持新店開設。

從全國範圍來看,CAVA的門店都靠近家庭收入中位數為91,000美元的地區,比全國平均家庭收入高出20%。儘管在加利福尼亞州的門店數量不多,但CAVA在該州仍然能夠維持門店靠近家庭收入中位數為114,900美元的地區,比該州平均家庭收入高出22%。

總體來看,CAVA的業務增長勢頭依然強勁,且保留更多自由現金流,通過避免債務來增強資產負債表實力,並以高增長率擴大同店銷售額。

業績指導顯示,銷售額增長、營業利潤率和新店開設數量均有所改善,同時開業成本保持不變。通脹下降和未來降息等積極因素也可能成為推動股價上漲的催化劑。

而且CAVA採取了非常明智的商業策略,專注於家庭收入高於中位數的地區,從而減輕了客流量減少的脆弱性,這也是過去一段時間CAVA得到市場青睞,走出亮眼走勢的主要原因。