做出這個決策的依據是:多買算力,有浪費的可能;但如果不投,一定會錯失未來

是否有必要繼續大規模投資算力?中國AI創業公司DeepSeek爆火後,投資者對大規模算力投資一度擔憂。

2023年以來,中美科技公司對大模型的共識是,它需要「大力出奇跡」——足夠的算力、資金才能支撐模型的技術迭代和商業化(詳見《ChatGPT算力消耗驚人,燒得起的中國公司寥寥無幾》)。英偉達是算力投資最大受益者。因為中美科技公司都在大規模採購AI芯片,英偉達幾乎是壟斷者。

但2025年初,DeepSeek提出「四兩撥千斤」的技術路徑。這家公司稱「僅用2048張英偉達H800芯片和550萬美元訓練成本」訓練出和OpenAI旗艦模型性能接近的模型。且訓練成本僅為其他巨頭的數十分之一,推理算力成本僅為GPT-o1的1/30。這似乎意味着,堆砌算力的模式不可持續。

大模型接下來究竟要靠「大力出奇跡」還是「四兩撥千斤」?至少在目前,四家擁有大模型業務的美國科技公司——微軟、亞馬遜、谷歌、Meta仍堅持「大力出奇跡」,即大規模算力投資。

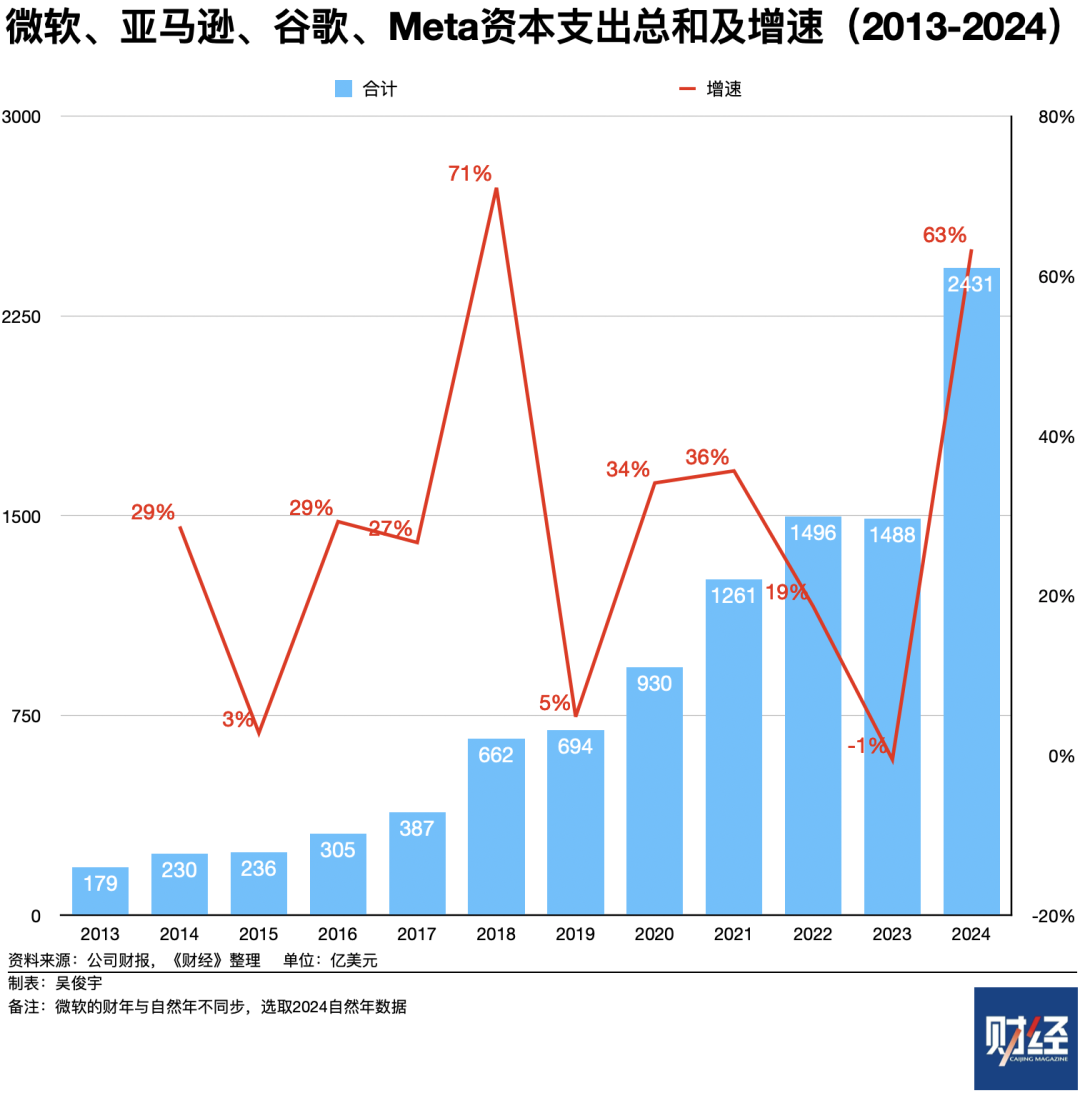

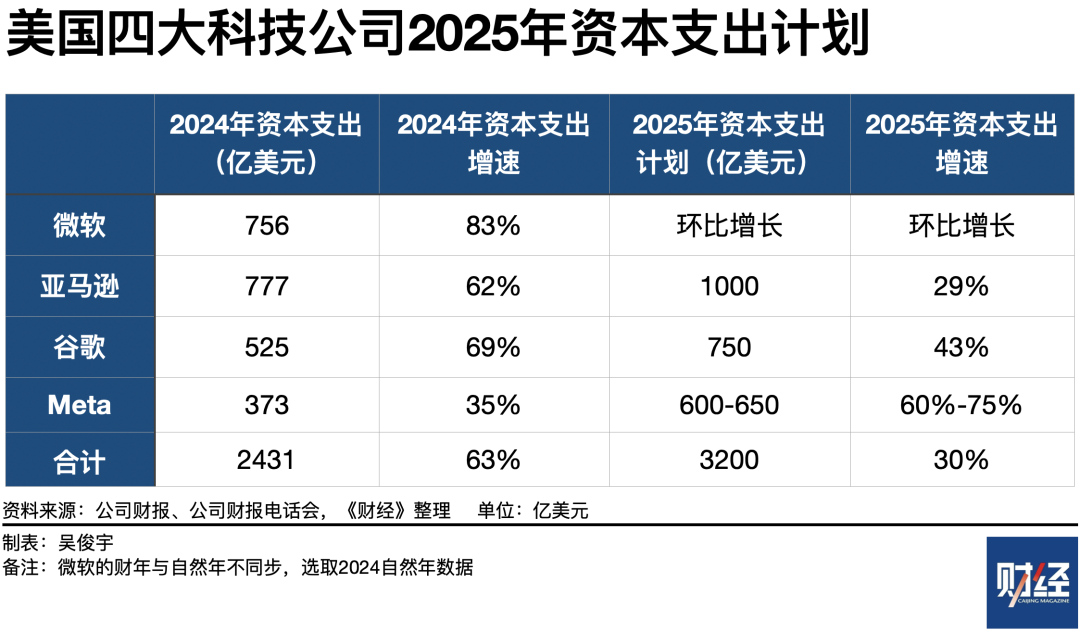

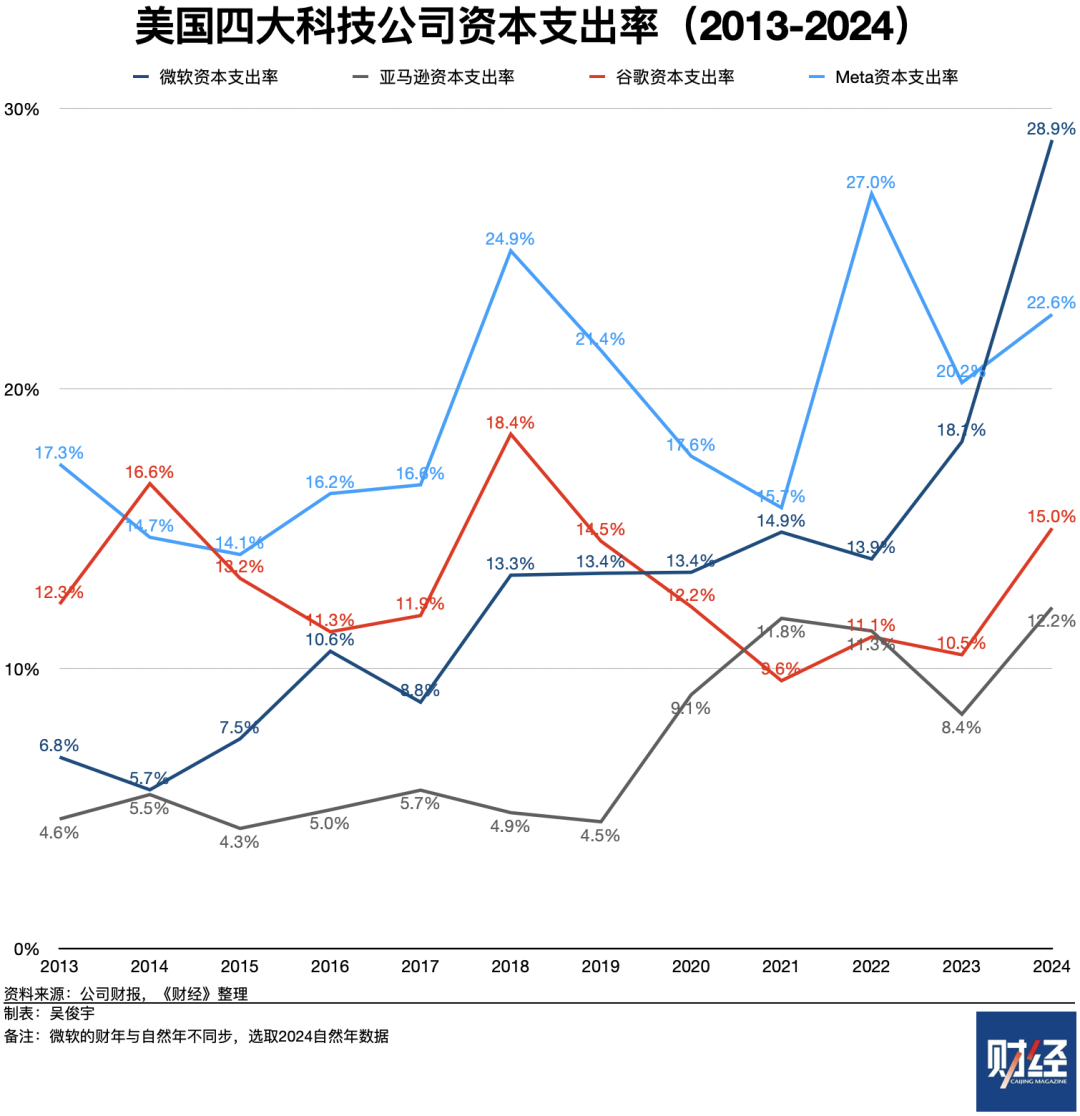

2024年,美國科技四巨頭資本支出均達到史上最高點。最新財報顯示,微軟、亞馬遜、谷歌、Meta 2024年資本支出分別是756億美元、777億美元、525億美元、373億美元,按年增長83%、62%、63%、35%。這四家公司2024年資本支出總額2431億美元(約合1.8萬億元),按年增長63%。

2025年,美國科技四巨頭資本支出仍將高速增長,但增速會略微回落。最新財報電話會顯示,微軟計劃2025年資本支出將按月增加;亞馬遜計劃2025年投入1000億美元資本支出,增速將接近30%,谷歌計劃在2025年投入750億美元資本支出,增速將超過40%。Meta預計2025年資本支出為600億-650億美元,增速將高達60%-75%。

按照微軟、亞馬遜、谷歌、Meta財報電話會披露的數據,美國科技四巨頭2025年資本支出總額將超過3200億美元,總增速約為30%(約合2.3萬億元)。

微軟、亞馬遜、谷歌、Meta,這四家美國科技公司的資本支出對中國公司同樣也有參考意義。因為,這可以反映它們的市場判斷——未來應該繼續加碼投資算力,還是謹慎收縮?

算力投資達到歷史頂峯

大模型的訓練、推理高度依賴算力。大型科技公司通常每年60%以上的資本支出被用於投資算力,如採購芯片、服務器、網絡設備、租賃土地、建設數據中心。

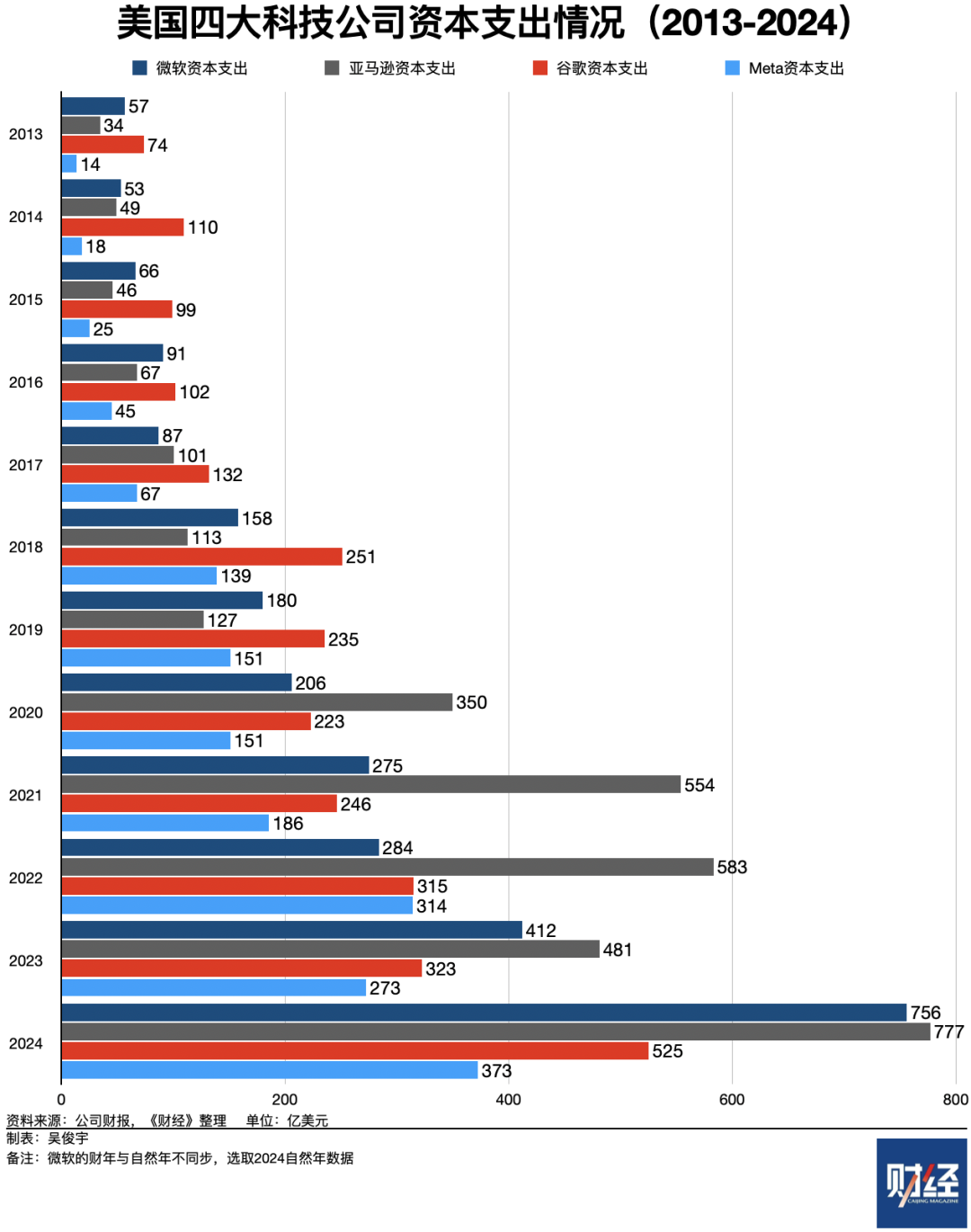

《財經》統計了微軟、亞馬遜、谷歌、Meta這四家美國科技公司近20年(為便於觀看,圖表僅顯示2013年後數據)資本支出情況。2024年,這四家公司資本支出均達到歷史最高峯。

微軟、亞馬遜、谷歌管理層在財報電話會議中一致認為:目前AI算力供不應求,高強度資本支出是市場需求驅動的。2025年資本支出還將持續增長。

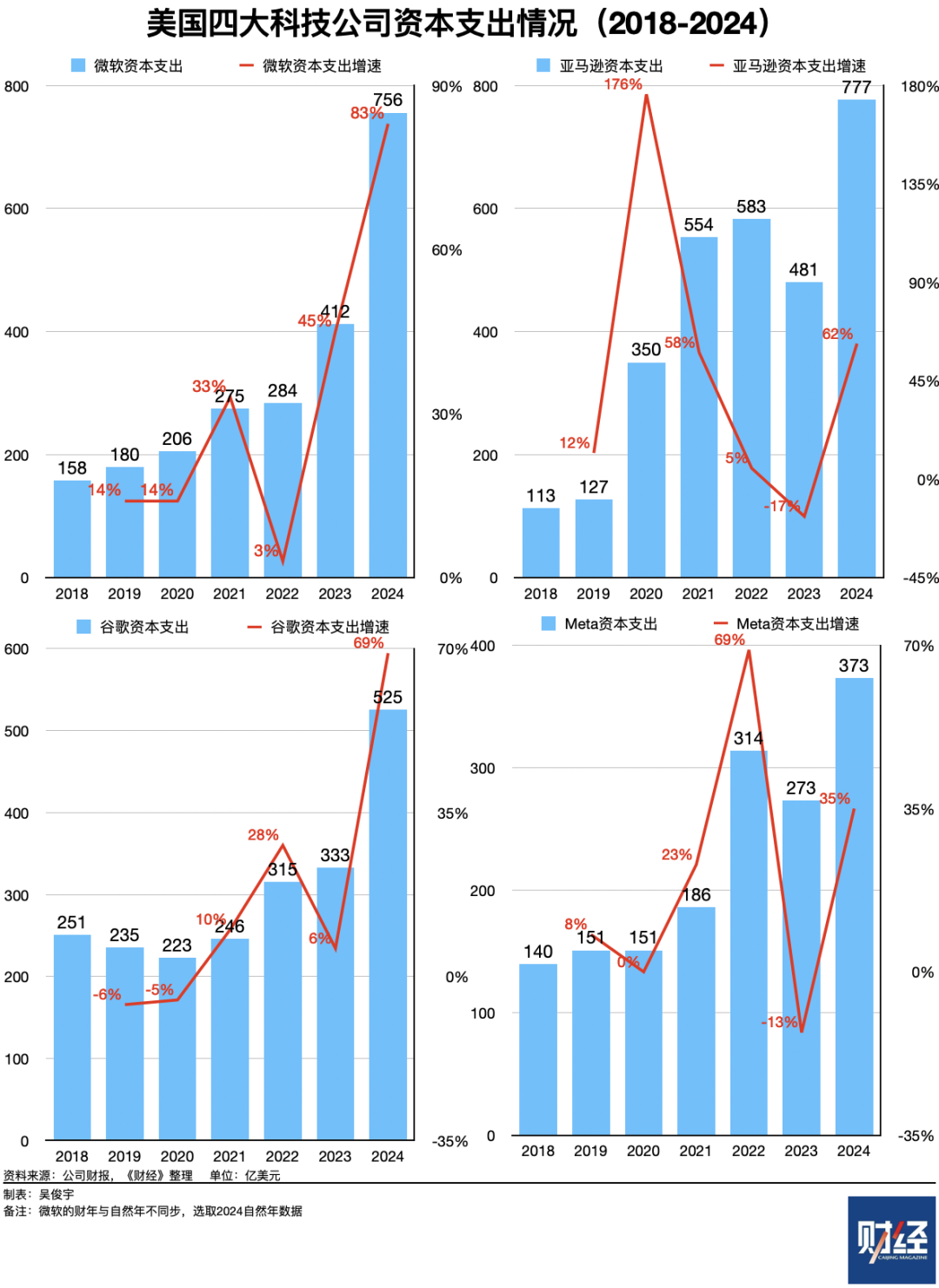

微軟管理層在財報電話會議中提到,未來幾個季度資本支出將按月增加。不過,微軟並未披露2025年資本支出的詳細計劃。微軟管理層解釋,微軟AI算力產能有限,正在加大投資力度。微軟算力投資一半以上是長期資產,這將支撐未來15年的商業變現。

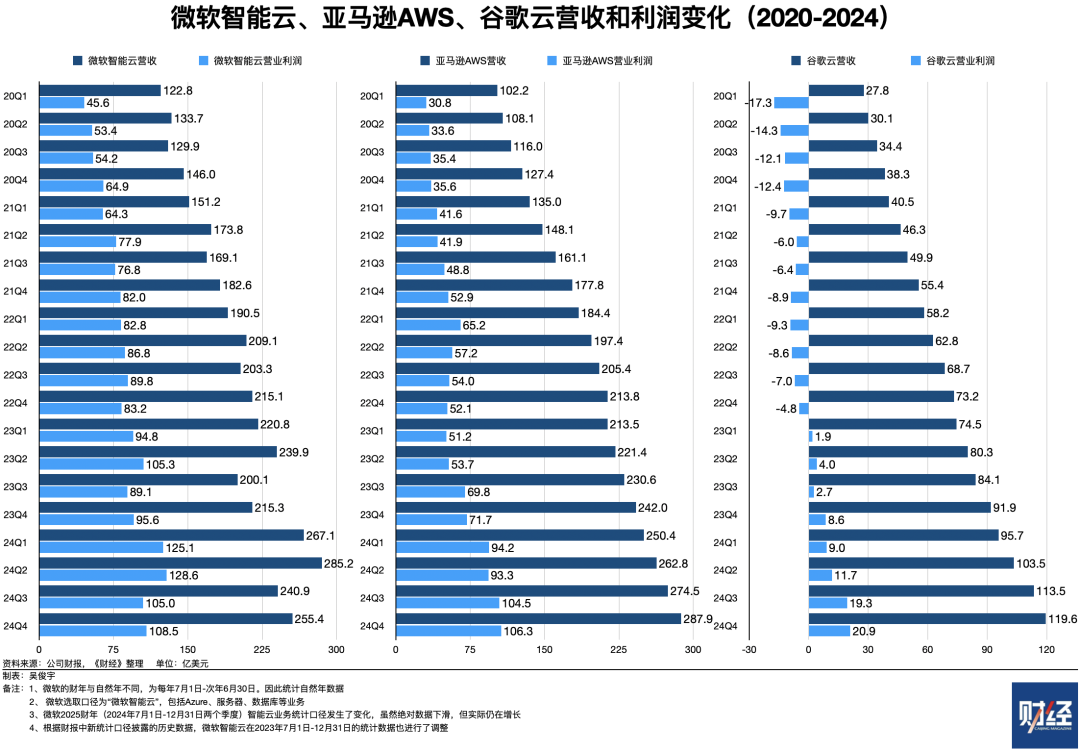

微軟管理層披露,其算力支出是市場需求推動的。截至2024年四季度,微軟AI業務年化收入超過130億美元(年化收入是雲公司統計口徑,指當季收入的4倍。雲公司客戶通常按年/季/月訂閱,履約收入穩定。因此該統計方式被廣泛接受),按年增長175%。《財經》統計發現,微軟智能雲2024年營收1054億美元,其AI業務在雲業務收入中佔比為12.3%。也就是說,短短兩年微軟的AI相關業務已初具規模。

亞馬遜管理層在財報電話會披露,2025年資本支出將超過1000億美元,主要用於算力相關投資。也就是說,亞馬遜2025年的資本支出增速約為30%。目前,亞馬遜在建設一個包含數十萬枚自研Trainium 2 AI芯片的算力集羣。亞馬遜管理層還提到,2024年四季度,亞馬遜AI業務年化收入為數十億美元,增速超過100%。如果不是因為產能(芯片、能源等)限制,亞馬遜AI業務增長速度會更快。

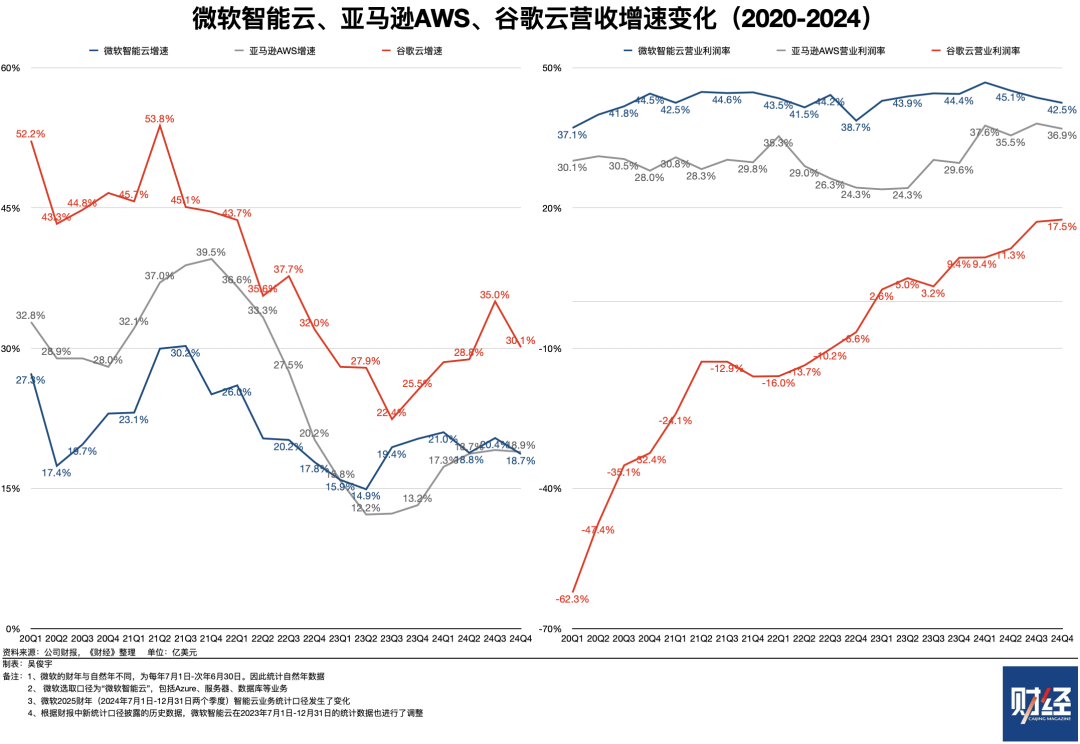

谷歌管理層在財報電話會中披露,谷歌在2025年將繼續增加資本支出,預計2025年資本支出約為750億美元。按照這一數據計算,谷歌2025年資本支出增速將在43%左右。谷歌管理層表示,谷歌雲客戶AI訓練和推理消耗算力是18個月前的8倍以上。2024年四季度,客戶對AI產品需求強勁且供不應求,谷歌目前正努力增加產能。

Meta管理層在財報電話會議中披露,計劃大幅增加AI算力部署,預計2025年資本支出600億-650億美元。按照這一數據計算,Meta在2025年的資本支出增速將高達60%-75%。

和微軟、亞馬遜、谷歌不同,Meta主營業務是社交廣告,沒有云計算業務,僅有免費的開源模型。這意味着Meta暫時無法獲得AI相關收入。因此,投資者關心Meta的AI業務的投資回報率。Meta管理層在財報電話會議中回應稱,2025年業務方向是,將AI應用於廣告、推薦、信息流等業務中。Meta的 AI業務投資商業化尚處早期,目前沒有任何信息可分享。

繼續加碼投資,為了更高的勝率

投資者2024年開始擔憂美國科技四巨頭算力資本支出的回報率,幾乎每季度財報電話會中都會提出相關問題。這種擔憂情緒在2025年初逐漸加劇。

2025年1月27日,英偉達因市場擔憂情緒股價下跌17%。但這種情緒沒有持續太久。美國東部時間2月10日收盤時,英偉達股價133.6億美元,相比1月27日回升12.9%。英偉達總市值3.3萬億美元。

中國AI創業公司DeepSeek被認為是這種擔憂情緒的導火索。按照DeepSeek披露的信息,似乎不需要萬枚、十萬枚高端AI芯片,也能做出效果不錯、成本低廉的模型。儘管有懷疑聲認為,DeepSeek開發V3、R1兩款模型消耗的AI芯片數量、實際開發成本比它們宣稱的更多。不過,無法否認的事實是,DeepSeek兩款模型更節省算力,使用成本更低。

市場因此出現兩種截然不同的聲音——悲觀判斷是,這會戳破泡沫,減少算力需求。樂觀判斷是,模型成本降低後,會做大算力蛋糕。但從微軟、亞馬遜、谷歌、Meta的資本支出數據來看,這幾家科技公司預期仍然樂觀。那麼,它們為何無視泡沫和風險,繼續加碼算力投入?

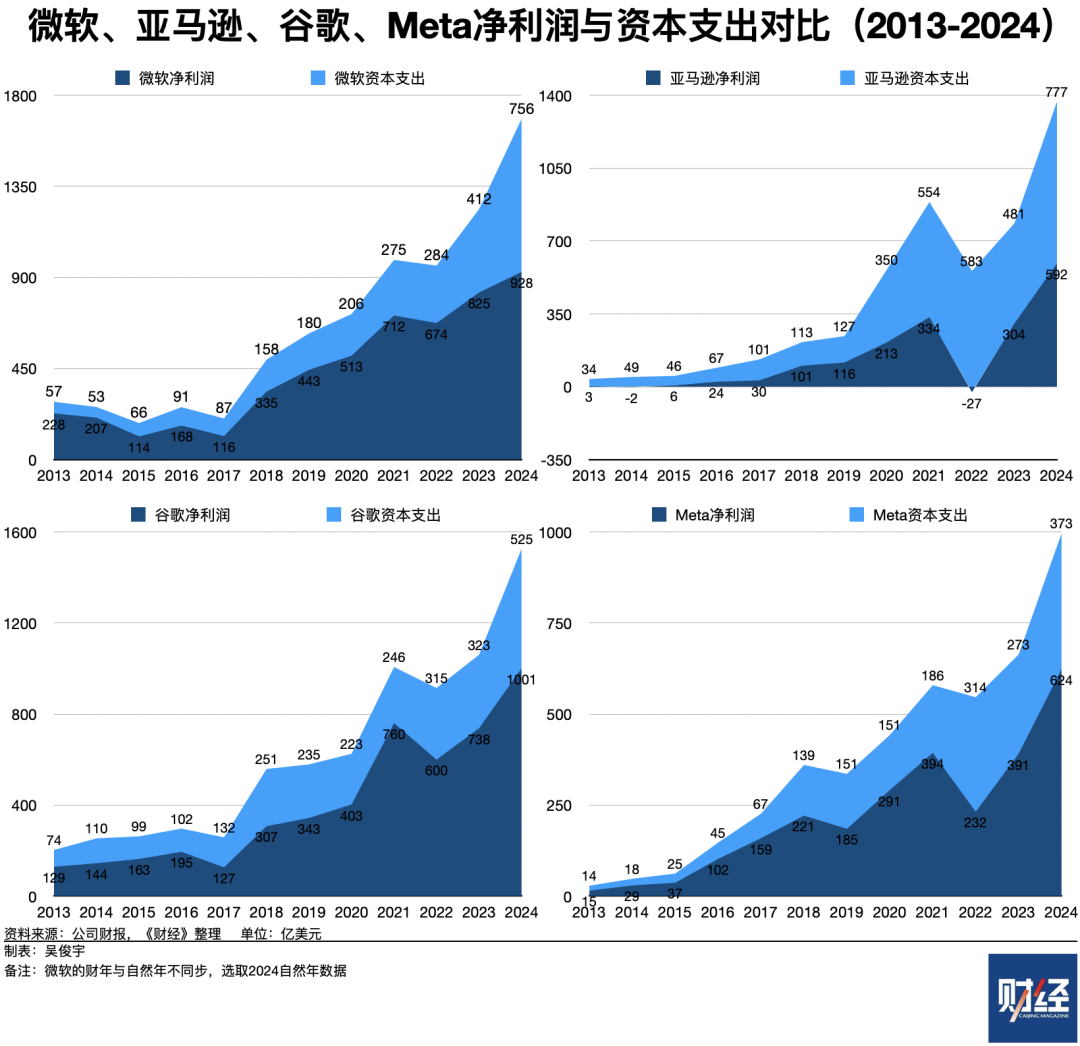

其一,美國科技四巨頭的「錢袋子」仍是富餘的。微軟、亞馬遜、谷歌、Meta的淨利潤、現金流能支撐當下高強度的算力投資。

這四家科技公司賬面,即使經過2024年高強度資本支出後,仍結餘了數百億甚至千億美元的淨利潤,而且淨利潤仍在正增長。2024年,微軟淨利潤928億美元,按年增長12%;亞馬遜淨利潤592億美元,按年增長94%;谷歌淨利潤1001億美元,按年增長36%;Meta淨利潤624億美元,按年增長60%。

淨利潤、現金流足夠多,會讓科技公司產生「寧可多投不可錯過」的心態。多位中國科技公司戰略規劃人士對《財經》解釋,科技巨頭不會讓淨利潤、現金流躺在賬面。它們必須面向未來的產業變革投資。多買算力,有浪費的可能;但如果不投,一定會錯失未來。加大投資,才能在商業競爭中擁有更高勝率。

Meta創始人扎克伯格2025年1月公開剖析了大型科技公司的這種矛盾心態。扎克伯格說,現在很多公司都在過度建設。回頭看時會想,可能會覺得多花了幾十億美元。但他認為「所有公司的投資是理性決定,因為投資落後的負面影響是,你將無法在未來10-15年內獲得最重要的技術。」

一位中國科技公司智能算法負責人對《財經》分析,短期內節省算力很重要。但拉到十年的長周期看,算力需求不會減少,只會螺旋上升。因此,面向未來投資算力更重要。這就像2025年的iPhone,計算性能一定超過2007年的iPhone。他所在公司綜合考慮算力資源儲備、市場未來用量、模型成本下降等因素判斷,2027年每天推理算力的消耗量將增長100倍以上。

其二,美國科技四巨頭短期砸錢買算力對利潤影響不大,因為能通過拆東牆補西牆調節利潤率。

科技公司的芯片、服務器等算力設備採購後會成為固定資產,折舊攤銷時長一般為五年,計入每年的折舊攤銷成本。這會影響未來五年的淨利潤。

若以五年攤銷周期平均粗略估算,微軟、亞馬遜、谷歌、Meta接下來每年攤銷成本為151億美元、155億美元、105億美元、75億美元。一年折舊攤銷成本分別佔微軟、亞馬遜、谷歌、Meta 2024年淨利潤的16%、26%、10%、12%。這意味着,算力投資帶來的折舊攤銷成本暫時影響不大。

事實上,降低算力設備折舊攤銷成本的手段是多樣的。GPU(圖形處理器)服務器使用壽命一般僅不超過5年,但CPU(中央處理器)服務器、網絡設備的使用壽命往往可長達6年-8年。一位數據中心技術人士曾對《財經》表示,CPU服務器、網絡設備的理論使用壽命越來越長,雲廠商可以在這裏壓榨出一定的利潤空間。

事實上,近兩個季度,微軟、亞馬遜、谷歌、Meta均在財報電話會中提到,正在延長部分設備使用時長,降低折舊攤銷成本對利潤率的影響。

其三,微軟、亞馬遜、谷歌的鉅額投資產生了實際回報,「雲+AI」的收入、利潤在增長。這進一步刺激了的算力投資(詳見《AI開花雲結果,美國三大雲廠營收增速已達近兩年高點》)。

微軟、亞馬遜、谷歌是大模型的第一批受益者。2023年以後,微軟Azure、亞馬遜AWS、谷歌雲的營收、利潤均大幅增長。2024年,微軟、亞馬遜的AI業務還在不斷擴張。截至2024年四季度,微軟AI業務年化收入超過130億美元,按年增長175%。亞馬遜AI業務年化收入數十億美元,按年增速超過100%。亞馬遜管理層提到,AI仍處於早期。它最初利潤率不高,投資負擔重,但未來利潤率會不斷提升。

大模型不僅創造了直接收入,還帶動了微軟、亞馬遜、谷歌其他雲產品的間接銷售——客戶使用模型時會消耗算力、數據,進而帶動其他基礎雲產品(計算、存儲、網絡、數據庫、軟件)等產品的消耗。

微軟是典型案例——它取得了更多訂閱收入,這些收入未來1年-2年會入賬。微軟2024年四季度財報電話會披露,微軟Azure和Microsoft 365的1億美元以上合同數量有所增長。商業剩餘履約義務(軟件訂閱後待確認的合同收入)增加至2980億美元,增長34%。其中,大約40%將在未來12個月確認為收入,按年增長21%。剩餘部分在未來12個月後確認,增長45%。

和微軟、亞馬遜、谷歌不同,Meta沒有云業務,大模型業務免費開源,因此沒有直接AI收入。但Meta管理層判斷,Meta的AI業務未來有希望覆蓋超過10億用戶,創造出AI互動的商業機會。

高強度投資可持續麼?

微軟、亞馬遜、谷歌、Meta高強度的算力投資可持續麼?答案顯然是否定的。它們的資本支出規模仍會持續增長,但增速會逐漸回落到正常區間。

2014年-2024年,美國科技公司經歷了三輪算力投資高峯。第一輪是2014年之後的「雲轉型」,第二輪是2020年疫情之後的「數字化轉型」,第三輪是當下的「AI轉型」。

每一輪技術周期都會帶來一輪高強度的資本支出。這個周期通常只有三年左右。當市場需求擴張時,科技公司會加快算力採購。當市場供需平衡時,科技公司會放緩算力採購。在投資高峯期,資本支出增速往往超過30%,甚至超過60%。但在投資低谷期,資本支出增速往往會回落到30%以下。

高強度資本支出的最終目的,是獲得高額利潤回報。高強度資本支出最終還是會影響企業利潤,企業不可能長期無止境地投入。

微軟、亞馬遜、谷歌、Meta經歷2024年資本支出增長高峯後,2025年資本支出雖然仍在增長,但增速已經在放緩。2024年,微軟、亞馬遜、谷歌、Meta合計資本支出總額2431億美元,按年增長63%。2025年,微軟、亞馬遜、谷歌、Meta合計資本支出總額將超過3200億美元,按年增長30%左右。

微軟2023下半年最早啓動了這一輪鉅額資本支出,它同時可能會是最早踩剎車的企業——整個投資周期約為三年。在最新財報電話會中,微軟管理層披露,2025上半年末算力投資將達到供需平衡。過去三年微軟整體數據中心容量增加了一倍以上,到2025財年末(微軟財年為每年7月1日-次年6月30日,2025財年末指2025年6月末),數據中心容量應該會大致與需求一致。

微軟的高強度算力投資比亞馬遜、谷歌、Meta步伐早六個月左右。也就是說,2026年之後,亞馬遜、谷歌、Meta的算力投資也可能逐步放緩,直至回落到正常區間。事實上,亞馬遜管理層也判斷稱,預計AI算力產能不足會在2025年下半年緩解。

對中國科技公司來說,微軟、亞馬遜、谷歌、Meta的資本支出變化有重要參考意義。2024年下半年,算力過剩的擔憂在國內萌芽,一些從業者出現觀望心態(詳見《中國算力,過剩了麼》)。

美國公司的動作,會影響中國企業的後續選擇。美國科技公司的算力投資似乎會在未來1年-2年逐漸放緩。那麼,中國企業要如何應對?

一位中國科技公司戰略規劃人士對《財經》解釋,中國企業暫時不能隨意縮減算力投資。減少算力投資會帶來更大的風險。

他進一步解釋,其中有兩重考量。一是,長期來看,AI應用落地需要更多算力。二是,美國對中國的先進AI芯片出口管制短期不會取消,管制範圍還在不斷變化。中國不僅要在美國芯片管制下多快好省地用好現有算力,還要針對未來不斷增長的算力需求做儲備。