布朗保險經紀股價在過去三個月裏上漲了 9.6%。考慮到市場對強勢金融企業的長期回報,我們不知道這次的情況是否如此。特別是,我們今天將關注該公司的投資回報率。

股本回報率(ROE)是股東需要考慮的一個重要因素,因為它告訴股東他們的資本如何有效地進行再投資。換句話說,它是一種盈利比率,用於衡量公司股東提供的資本的回報率。

如何計算股本回報率?

ROE 可以使用以下公式計算:

股本回報率 = 淨利潤(來自持續經營)÷ 股東權益

因此,根據上述公式,Brown & Brown 的 ROE 為:

16% = 11億美元÷65億美元(基於截至 2024 年 9 月的過去十二個月)。

「回報」是過去 12 個月的利潤。因此,這意味着股東每投資 1 美元,公司就會產生 0.16 美元的利潤。

ROE 與盈利增長有何關係?

到目前為止,我們已經了解到,股本回報率是衡量公司盈利能力的指標。根據公司再投資或「保留」的利潤的多少以及這樣做的效率,我們能夠評估公司的盈利增長潛力。一般來說,在其他條件相同的情況下,股本回報率和利潤保留率高的公司比不具備這些屬性的公司具有更高的增長率。

布朗保險經紀的盈利增長和 16% 的投資回報率

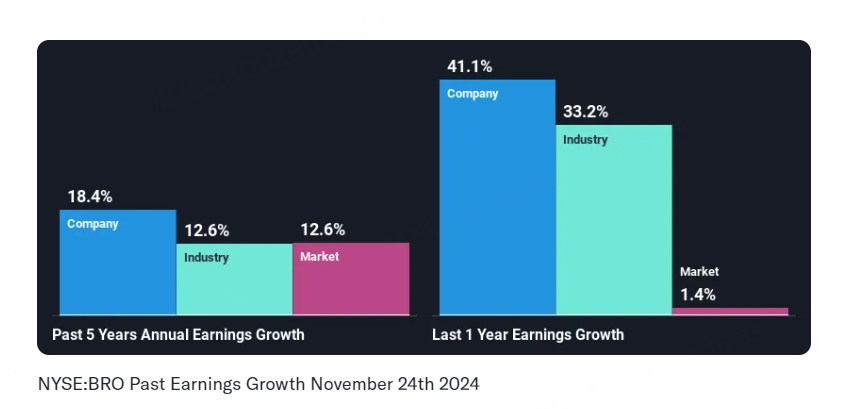

首先,布朗保險經紀的 ROE 似乎很可觀。此外,該公司的 ROE 與 14% 的行業平均水平相比也相當不錯。這無疑為布朗保險經紀過去五年 18% 的淨收入增長增添了一些背景。

下一步,我們將布朗保險經紀的淨收入增長率與同行業進行了比較,令人欣慰的是,我們發現該公司的增長率高於同行業 13% 的平均增長率。

盈利增長是評估股票時需要考慮的重要指標。投資者需要知道市場是否已將公司預期的盈利增長(或下降)計入價格。通過這樣做,他們將知道股票是將進入清澈的藍色水域還是將陷入沼澤。與其他公司相比,布朗保險經紀的估值是否合理?這3 個估值指標可能會幫助您做出決定。

布朗保險經紀是否有效地重新投資其利潤?

布朗保險經紀三年的股東派息率中值為 18%(意味着其保留了 82% 的收入),這一比率偏低,因此看起來管理層正在大量再投資利潤以發展業務。

此外,布朗保險經紀至少在十年內支付了股息,這意味着該公司非常重視與股東分享利潤。我們最新的分析師數據顯示,該公司未來三年的派息率預計約為 14%。因此,預測表明布朗保險經紀未來的 ROE 將為 18%,這與當前的 ROE 相似。

結論

總體而言,我們對布朗保險經紀的表現非常滿意。尤其是,我們很高興看到該公司正在大力投資其業務,並且回報率很高,從而帶來了可觀的收益增長。話雖如此,但正如當前分析師預測的那樣,該公司的盈利增長預計將放緩。

編譯自 Simply Wall St 《Is Brown & Brown, Inc.'s (NYSE:BRO) Recent Performance Tethered To Its Attractive Financial Prospects?》