毫無疑問, 嗶哩嗶哩 (以下簡稱「B 站」)徹底緩過來了。

2 月 20 日,B 站公布截至 2024 年 12 月 31 日的第四季度和全年未經審計財務報告,可謂「成績喜人」:

2024 全年營收達 268.3 億元,按年增長 19%;其中,Q4 季度營收達 77.34 億元,按年增長 22%,超出市場預期;

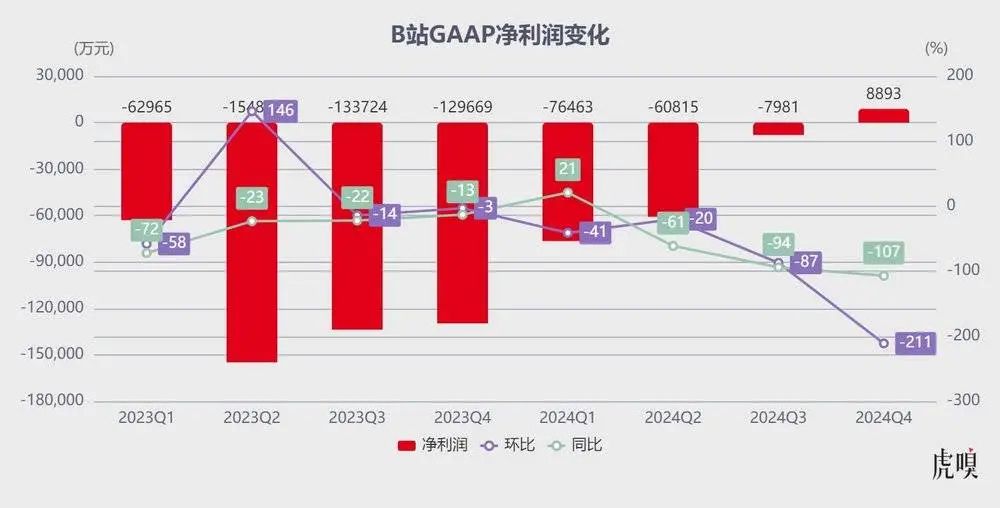

2024 全年調整後淨虧損按年縮減 99% 至 0.39 億元;其中,Q4 季度調整後淨利潤與 GAAP(美國會計準則下)淨利潤分別為 4.5 億元、8893萬元。

需要強調的是,2024Q4 季度是 B 站首次實現 GAAP 淨利潤轉正,也是真正意義上實現全面利潤轉正(2023 年同期 B 站淨虧損約 13 億元)。

難怪 B 站董事長兼 CEO 陳睿在業績電話會上難掩喜悅地表示,「此前 B 站曾提到要在 2024 年實現non GAAP(非美國通用會計準則)盈虧平衡,但 B 站在 2024Q4 不僅完成 non GAAP 盈利,也完成了 GAAP 盈利,算是提前完成一個里程碑目標。」

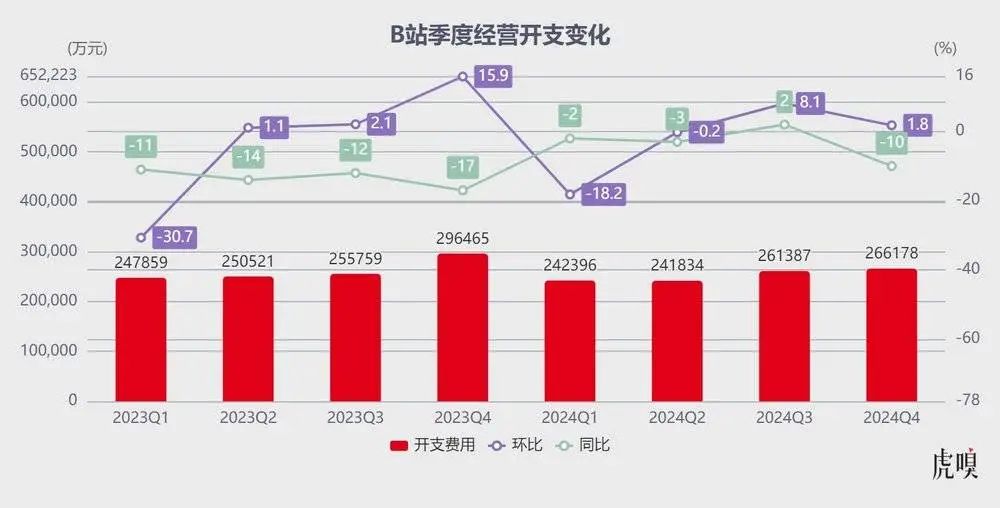

究其原因,託舉 Q4 季度利潤大增的三股力量分別是:遊戲強勢復甦、廣告提效增收、成本有效管控(經營開支按年減少 10%)。

如果說 2024Q3 季度 B 站尚未完全擺脫盈利承壓的困境,那麼 Q4 季度實現全面盈利纔算徹底緩過來了——受益於此,財報當天 B 站美股盤前升逾 11%,收盤股價上漲 8.76%。

《三謀》扛着B站跑

緩緩鋪開 B 站 2024Q4 財報會發現,增值服務、廣告、遊戲和 IP 衍生品及其他四大主營業務貢獻佔比分別為 40%、31%、23% 和 6% ,與上個季度變化不大。

可仔細一琢磨,終究是遊戲扛下了大部分新增量:2024Q4 遊戲收入按年增長 79% 達 18 億元,再次站了出來,進而帶動 B 站毛利潤按年增長 68% 達 27.88 億元,毛利率更是連續十個季度按月提升至 36.1%。

虎嗅認為,遊戲業務的亮眼表現主要歸結為兩個方面:

一是,《Fate/Grand Order》《碧藍航線》等長線運營遊戲穩定貢獻收入;外加 2024 年 11 月 7 日上線全球版本的《咒術回戰:幻影夜行》反響不錯:衝榜表現方面,短暫登頂美國 IOS 免費榜,並躋身全球 124 個國家 IOS 免費榜前二十;流水錶現方面,上線 24 天海外流水預計接近 8000 萬元,30 天預估流水接近 1.3 億元。

二是,《三國:謀定天下》(簡稱《三謀》)憑一己之力扛起整個 B 站遊戲業務連續兩個季度跑出陡峭增速(分別按年增長84%、79%),不僅助力 B 站爬出虧損的泥潭,還修復了外界與自身遊戲業務的信心、提振了整個團隊的士氣,回應了虎嗅此前撰文提出的預測:陳睿真將這張牌打成B站遊戲翻身的「王炸」了。

虎嗅與數位遊戲從業者溝通發現,《三謀》之所以被上升到集團戰略,更大程度上是遊戲業務多元化發展的勢能正在被驗證——要知道,SLG 品類有個繞不過去的用戶錨點:內容消費,即《三謀》盟內社交和衍生視頻豐富 B 站 UGC 內容二創,進而使遊戲創作與內容消費良性循環。

一位遊戲從業者向虎嗅分析,賽季制 SLG 玩的是兩點:一是策略,它比 cok-like(SLG 手遊大體分兩類:cok-like 和率土 like)公平;二是社交,通過長線運營將人拴住,再靠後面的社交建立忠誠度。「《三戰》很多精力都用在運營同盟身上,花了很多資源、資金去維護同盟,還給這些盟主開課,教他們怎麼做同盟維護,《重返帝國》也差不多,賽季制都是套着 SLG 的皮,最後衍生出一個社交場域。」

但與市面上「重肝重氪」的 SLG 不同,《三謀》「降肝低氪」的運營策略更容易在短期內壘高用戶盤,即直接搶奪《率土之濱》《三戰》等產品的垂直受衆、吸引SLG 核心用戶,進而反哺 B 站在投放、流量傾斜、引流效果方面表現更優秀。

這也就不難理解,為何《三謀》前五個賽季表現穩健:用戶活躍、用戶留存、流水數據均保持在行業前列,今年下半年還將在港澳台地區上線。

對此,陳睿在 Q4 業績會上表示,「《三謀》有信心在未來五年均貢獻出漂亮業績與穩定的運營結果,團隊要把《三謀》做成一個能讓用戶玩到老的遊戲」。

對此,虎嗅亦看好《三謀》後續的產品勢能:

一是用戶年齡層之間的差異:《三戰》財報顯示其核心玩家大部分在 30 歲及以上,主要集中在中年男性用戶,而《三謀》的用戶年齡層更泛化,年輕玩家集中在 B 站、TapTap 上——據第三方數據顯示,《三謀》的用戶畫像裏大學生人羣佔比正在逐步攀升。

B 站遊戲發行中心副總經理於楊曾透露:「每年有超 1 億用戶在 B 站消費遊戲內容、UP 主每年製作超 6700 萬條遊戲視頻、SLG 頭部主播很多都在 B 站活躍,站內老三國電視劇播放達 5.5 億;且 B 站有大量策略類遊戲用戶,很多 B 服玩家在半年內有過策略遊戲經驗,充分的市場調研顯示代理《三謀》有巨大潛力和優勢。」

二是垂類產品買量爭搶是必然選擇,B 站遊戲起勢、眼下陳睿親自抓遊戲,無論從業務決心還是執行力上顯然會更徹底,而《三戰》成熟運營五年,過往的產品慣性使得其要放低身段做「降肝低氪」的難度頗大——除了考慮到流水波動外,還有整個項目的心理建設周期,這種情況下《三謀》可謂輕裝上陣。

「SLG 只是一個‘容器’,玩家追求的那個點是什麼?策略、數值、武將、聯盟,或許兼而有之;《三謀》談不上開創式產品,卻優化了 SLG 過往槽點並保留核心玩法——產品邏輯和遊戲習慣一樣,玩家自然有嚐鮮、棄坑的動力。」一位遊戲製作人向虎嗅分析,《三謀》成功的前提是一款純正三國 SLG,然後纔是武將、戰鬥、氪金等方面的差異,尤其在付費設計上,平衡好大 R(人民幣玩家)與普通玩家的體驗,是一門學問。

上述人士進一步指出,SLG 是高 APRU 值的一類遊戲,更依賴大R;所以,遊玩中大 R 的爽感和反饋很重要。「B站這輪營銷點十分精準,玩家起新號時‘降肝低氪’確實對普通玩家有吸引力——降氪是把抽卡分期,在設計上簡化了前期繁瑣的門檻,但後期還是長線,《三謀》前期小步快跑,骨子裏套着《三戰》的皮,兩款遊戲有傳承性和一致性。」

所以,《三謀》的成功既有創新的紅利,也源於對 SLG 品類的傳承。

會員泵血,廣告給力

當然,社區最大的收入來源依然是增值服務,2024Q4 收入按年增長 8% 達 30.8 億元,全年收入達 110 億元。依託社區多元的興趣圈層,B 站大會員人數保持穩定增長——截至四季度末,有效大會員數量達 2270 萬,其中超 80% 是年度訂閱或自動續費會員。

虎嗅認為,這主要得益於年輕一代消費理念與偏好重塑了消費模式——00後、05後自出生就生活在會員經濟時代,他們早已習慣通過會員去追綜藝、看動畫,為內容付費意願強烈,甚至將付費服務當作一種生活方式。

不過,B 站的侷限在於,視頻平台要搭建自己的會員經濟生態,一個非常重要的指標是會員在「賣特權」、「賣服務」,優愛騰會員權益很大一部分在於「去貼片廣告」,即會員可以比其他人更早看到內容、可以跳過廣告直接看內容、可以有權限看更多獨家/優質內容,但 B 站自始至終都沒有貼片廣告——這多少讓 B 站大會員顯得有些「雞肋」,畢竟 B 站不乏「下次一定」的白嫖黨。

拋開大會員的基本盤,增值服務的增量離不開直播和內容生態拉動,按照 Animation < Comics < Games 的商業模型,B 站 ACG 生態一體化、直播協同(推動 UP 主和主播實現「視頻+直播」的融合)能推動社區內容生態形成 1+1+1 > 3 的正向循環。

傳導到創作者端建立了穩固的「向心力」——相較抖音頭部博主走馬燈式的更迭,2024 年 B 站「百大 UP 主」中近 90% 持續更新超 5 年,全站持續投稿超過五年的創作者更是超過 200 萬;此外,2024 年近 310 萬 UP 主在 B 站獲得收入,其中通過廣告和增值服務獲得的總收入按年增長21%。

事實上,自 2023 年下半年開始, B 站持續提升直播帶貨的優先級。據虎嗅了解,B 站通過星火計劃、私域分銷等方式一定程度上提升了變現能力。以 2024 年雙十一為例,B 站整體 GMV 按年增長超 150%,千元以上訂單量按年增長超兩倍,廣告主數量同期增長 660%。

最後,B 站廣告業務依舊貢獻了不俗的增速,按年增長 24% 達 23.9 億元,且已連續七個季度增長超20%——要知道,2024Q4 要在雙十一這樣大促節點扛住其他電商巨頭搶食品牌廣告依然保持兩位數增長,屬實不易。

拆分來看,B 站 Q4 季度內效果廣告按年增長超 40%,遊戲、數碼家電、電商、網絡服務、汽車成為了廣告收入貢獻前五的行業。

這既得益於 B 站廣告產品優化及廣告效率提升,也源於B站擁有構建深度心智營銷的三大核心特點:

高密度內容,可以完整傳遞品牌信息;

高轉譯 UP 主,可以將品牌訴求深入淺出地表達出來,更針對用戶痛點;

高頻互動,彈幕評論使得品牌內容更容易被用戶記住。

此外,虎嗅了解到,過去一年 B 站針對廣告業務的積極探索,動作包括:調整商業化組織架構、上線官方加熱工具「必火推廣」、幫助 UP 和商家進行移動端自助化投放、拓展動態搜索等廣告場景、升級花火商單平台、推出視頻和直播帶貨功能等。

今年 1 月,B 站發布涵蓋生態策略、廣告產品、商業技術、度量工具等方面的一系列升級計劃,包括但不限於優化整合營銷產品,提升優質廣告影響力;強化 AIGC、深度轉化、自動廣告等能力,幫助廣告主提高投放效率;升級數據資產模型,強化精準投放能力。

在商業技術層面,B 站商業技術中心總經理李勇保介紹,2025 年 B 站將進一步強化 AIGC、深度轉化、自動廣告等三大能力,幫助廣告主提高投放效率,具體來看:

AIGC 能力可以幫助品牌在原素材基礎上,自動生產匹配不同場景的素材,降低投放門檻;

B 站通過深度轉化出價控制成本,可以更好地提升 ROI;

自動廣告能力可以幫助品牌找到流量、場景、素材、樣式鏈路中的最優組合,有效降低投放鏈路上的人工成本。

在科學度量層面,2025 年 B 站將進一步升級嗶哩必達平台及 MATES 人羣資產模型,幫助品牌快速了解重點營銷人羣滲透情況;截至目前,B 站已經與三大電商平台打通後鏈路數據回傳歸因能力,用數據幫助廣告主在投前、投中、投後等多個環節優化營銷策略。

當然,廣告的陡峭增長曲線是在 B 站廣告基數小、廣告加載率相比抖音、快手等(以上市的快手為例,B 站/快手 DAU 約1:4,B 站/快手的廣告收入約1:10)平台仍然不算高的前提下達成的。

潛力大不大,用戶說了算

一個社區潛力大不大,用戶說了算。

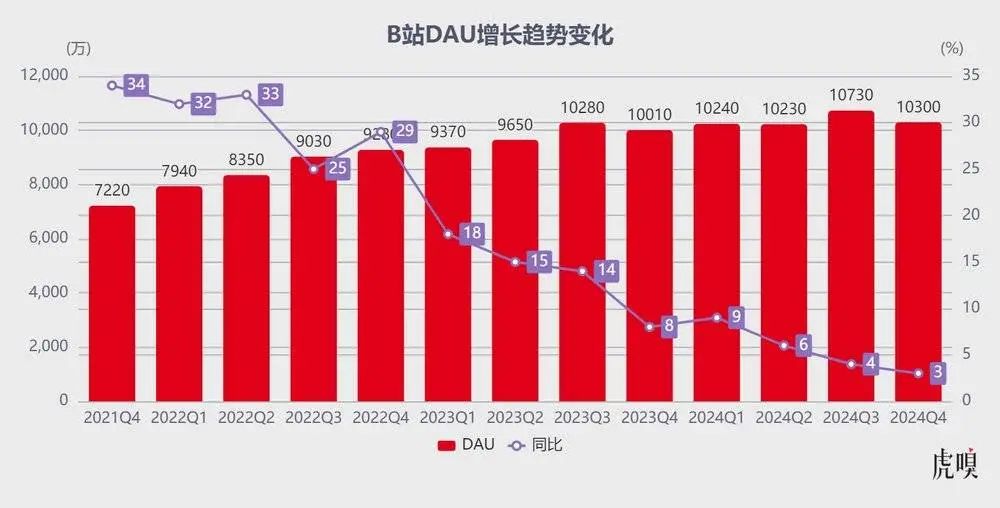

2024Q4 季度 B 站 DAU 達 1.03 億,按月減少 400 萬;MAU 達 3.40 億,按月減少 800 萬。

值得一提的是,B 站過去幾年的用戶數據增長是在延續「燒錢圈地」的互聯網暴力美學基礎上換來的,從視頻網站的競爭格局來看,燒錢換用戶規模粗放增長的方式性價比正變得越來越低,一來是用戶成本正逐漸增加,二來是很多買量用戶的留存其實並不理想——B 站接下來要解決的重點就是如何挖掘平台現有活躍用戶的價值。

好在 Q4 用戶日均使用時長較去年同期的 95 分鐘增長至 99 分鐘,DAU/MAU 比值維持在 30% 左右,依舊保持了高粘性;且 PUGC + OGV 的協同效應帶動 2024 年粉絲數超 10 萬 UP 主數量按年增加近 30%。

至於內容消費,2024Q4 季度 B 站日均視頻播放量超 48 億次,按年增長 14%;月均互動量超 155 億次,按年增長 10%;2024 全年遊戲、知識、科技等品類,播放量按年增長均超 20%。

事實上,作為一個橫跨 UGC、PGC、PUGC 三種內容生產方式的平台,B 站與抖音、快手等社區平台相比,網絡效應更強,二次元內容輻射遠比其他內容廣闊、迅速、深入,使得社區能基於特定圈層形成跨邊的網絡效應——彈幕文化的盛行便是 B 站影響行業、進而帶動同行及上下游傳導共振的變革。

得益於此,B 站產品特性被核心用戶標籤化後,在 PGC 及泛 UGC 視頻需求側建立起強大的用戶心智。

甚至,隨着 B 站橫向上擴大內容邊界,其逐漸成為年輕人追劇、學習、看鬼畜、動漫、二次元的入口,B站也一度把「公司做成了產品」,至今仍是國內年輕人密度最高的社區:七成 90 後活躍在 B 站,作為 B 站內容主力消費人羣,AI 已成為用戶最關注的內容之一——DeepSeek 的橫空出世,直接帶動 B 站 AI 品類播放量增長 60%。

所以,市場評判 B 站的底層邏輯都不該僅僅侷限於標榜或鄙視,而應看到這個年輕人聚集的社區所蘊藏的可能性——亦如 2019 年 B 站乘勢而起時,聚集的年輕 UP 主們無不在貧瘠年華里懷着對未來最懇切的渴望。