美股投資論壇 Seeking Alpha 一年一度的「十大金股」公布,涵蓋金融、工業、非必需消費品和科技股幾大板塊,其中 OppFi Inc. 過去一個月已累升逾90%!

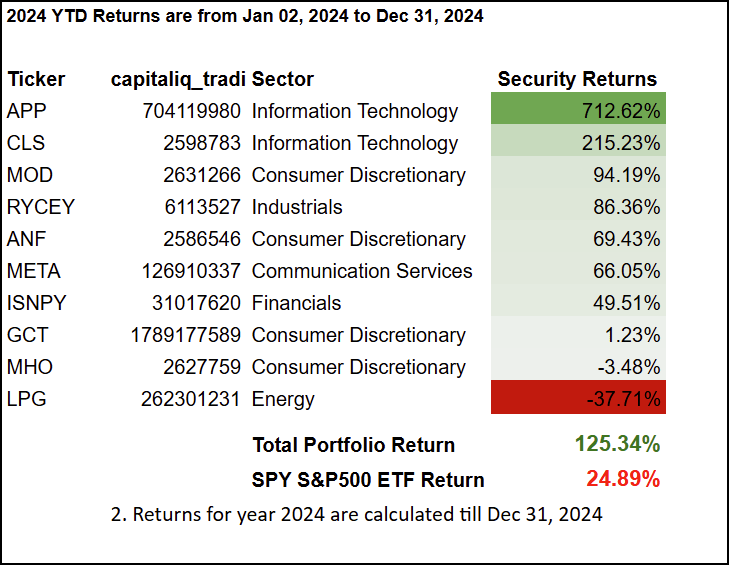

該網站2024年的「十大金股」股票的回報率達到 125%,大幅超過 「七巨頭」(Magnificent 7)57% 的漲幅,十隻股票中有七隻表現遠超大盤:

基於強勁的基本面、良好的上漲勢頭以及分析師的評級調整,Seeking Alpha 分析師 2025 年的選股中有一些是 2024 年的延續。

儘管部分入選股票目前的交易價格接近 52 周高點,但長期來看,動量投資已被證明是成功的,因為市場趨勢和行為持續強化這一趨勢。

在新的一年裏,可考慮那些在宏觀和地緣政治逆風下仍能證明自身實力、基本面強勁的股票。

美股市場回顧與展望

2024 年的美股市場謹慎與樂觀並存,在選舉不確定性的影響下,標普 VIX 指數一度觸及三周高點。8 月,因日元套利交易平倉引發市場急劇下跌,標普 500 指數在其前三個交易日內暴跌 6%。

然而,標普 500 指數隨後回升,全年漲幅達 23%,納斯達克指數上升逾 30%,道瓊斯指數上漲近 13%,成就了輝煌的一年。

股市增長得益於強勁的企業盈利、通脹降溫以及消費者支出的韌性。隨着各國央行放寬貨幣政策、通脹率趨於正常,以及疫情相關供應鏈壓力的持續緩解,全球經濟實現了溫和擴張。

在單一國家經濟表現方面,美國表現突出,在主要經濟體中增長更為顯著。美國失業率維持在相對低位,但通脹率仍頑固地高於央行目標。

俄烏及中東地區的政治緊張局勢在全年不時引發市場波動。不過,其影響相對有限,市場對地緣政治風險展現出廣泛的韌性。

9 月,聯儲局宣佈降息 50 個點子,這是四年多來的首次降息,對第三季度末和第四季度初的市場表現產生了重大影響。這一舉措標誌着政策轉向支持經濟增長,利好利率敏感型行業。

特朗普贏得美國總統大選後,市場反應強烈,各大指數在其勝選後連續創下歷史新高。然而,各行業的反應參差不齊。加密資產、科技股和小盤股飆升,而醫療保健股,尤其是生物技術領域的股票,因預期中的政策變化而受挫。

華爾街的牛市已持續兩年,2025 年有望迎來第三個年頭。強勁的企業盈利、穩健的就業報告,以及各國央行計劃降息,都激發了投資者的樂觀情緒。

在第三季度大型科技公司財報季表現出色後,近 40% 的 AAII 調查受訪者對未來六個月的市場前景持樂觀態度,這一比例高於 37.5% 的歷史平均水平。

然而,潛在挑戰依然存在。2024 年通脹有所緩和,但未來一年可能仍較為頑固,聯儲局在複雜的經濟形勢中決策,這將使利率持續面臨不確定性,地緣政治挑戰和潛在的關稅升級可能引發市場波動。

另一方面,當前美股估值也構成重大風險,其高於前瞻性和歷史性平均水平。2024 年全年,「七大科技巨頭」 股票表現不一,在市場不確定性期間成為避險選擇,但隨着預期增長率下降,也顯示出潛在放緩的跡象。

鑑於當前影響股市的因素錯綜複雜,從利率到板塊輪動,再到盈利可持續性,擁有一套全面的量化框架能為投資者提供更可靠、更明智的決策依據。

金融板塊熱門股票

2024 年金融股表現良好,該板塊上漲約 30%。儘管部分金融股可能因進一步降息面臨挑戰,但整體板塊仍可能受益於經濟韌性和潛在的監管放寬。

1.OppFi Inc. (OPFI)

市值:6.5178 億美元

量化評級:強力買入

板塊:金融

行業:消費金融

OppFi 藉助人工智能驅動的承保技術,利用其可擴展的技術平台,為服務不足的中等收入消費者提供信貸服務。

該公司 2024 年第三季度財報亮眼,收入達到 1.36 億美元的新高。同時,受信貸表現改善、收益率提高和運營效率提升推動,按照通用會計準則(GAAP)計算的淨利潤按年翻倍。

公司盈利能力指標出色,毛利率達 100%,股本回報率為 32%,大幅高於行業中位數。OppFi 的估值評級為 「A+」,格外引人注目,過去三個月股價回報率高達 90%。

目前,該公司的預期市盈率(FWD P/E)較行業水平低超 25%,其基於 GAAP 的滾動市盈率(TTM PEG GAAP)倍數較金融板塊低超 95%。

OppFi 正致力於打造更廣泛的數字金融服務平台,對小型企業貸款機構 Bitty 的投資便是例證。憑藉堅實的基本面,以及每股收益(EPS)調整和價格動量等積極的時效性指標,若金融板塊持續上漲,OppFi 這隻小盤股有望進一步上揚。

2. PayPal Holdings, Inc.(PYPL)

市值:897.6 億美元

量化評級:強力買入

板塊:金融

行業:交易與支付處理服務

PayPal 是領先的金融科技公司,提供全球數字支付解決方案和金融服務。擁有超 4 億活躍賬戶,業務覆蓋廣泛,除旗艦點對點轉賬功能外,還提供一系列全面的產品。

公司通過多項舉措推動增長,包括推出新的 「Fastlane」 結賬解決方案,以及與 Shopify Inc 等主要企業建立戰略合作伙伴關係,這些努力推動其預期收入增長比整個金融板塊高出 25%。

PayPal 的盈利能力評級為 「A」,其運營現金流高達 76.7 億美元,股本回報率為 22%,比行業中位數高出超 100%。

強勁的增長、出色的盈利能力和價格動量,使得過去 90 天內,其下一年度盈利預期(FY1)上調 38 次,無下調,顯示出華爾街對該股的一致樂觀。

儘管公司近期表現對其估值產生了一定影響,但從市銷率和市現率來看,PayPal 相對於行業仍有折價。

儘管競爭加劇,但 PayPal 的品牌認可度、穩健的財務狀況以及對創新的專注,使其在日益流行的數字支付領域具備良好的未來增長態勢。

非必需消費品板塊熱門股票

2024 年,儘管利率較高,非必需消費品板塊依然表現強勁,漲幅超 25%。消費者支出的韌性和經濟增長推動了該板塊上漲。2025 年,隨着預期的利率下調和通脹降低,該板塊有望進一步受益。

3. 布林克國際(EAT)

市值:62.6 億美元

量化評級:強力買入

板塊:非必需消費品

行業:餐飲

儘管 2024 年餐飲行業面臨持續通脹的挑戰,但布林克國際在這一年實現了顯著的業績反轉。作為 Chili’s 的母公司,布林克國際大力推行以價值為導向的營銷策略,並優化運營。

Chili’s 的 「3 for Me」 超值套餐和社交媒體推動的 「Triple Dipper」 促銷活動,助力 2025 財年第一季度銷售額增長 14%,客流量增加 6.5%。

其他增長亮點包括攤薄後每股收益按年增長 32%,預期息稅折舊攤銷前利潤(EBITDA)增長 19%,而行業僅為 2.7%。布林克國際的努力帶來了強勁的盈利指標,運營現金流達 4.25 億美元。

布林克國際穩健的戰略執行反映在其強勁的價格動量上,過去一年回報率驚人,高達 244%。公司的評級調整體現了華爾街的樂觀態度,過去 90 天內,其下一年度盈利預期(FY1)上調 19 次,無下調。

分析師預計,2025 財年第二季度每股收益將增長超 50%。這隻股票為投資者提供了在該板塊中,接觸增長、盈利和強勁勢頭的良好機會,就像我下一個非必需消費品板塊的精選股票一樣。

4. Stride, Inc.(LRN)

市值:45.6 億美元

量化評級:強力買入

板塊:非必需消費品

行業:教育服務

Stride 是一家以技術為基礎的教育公司,為 K - 12 學生、職業學習者和成人教育提供創新的在線和混合學習解決方案。公司提供全面的產品和服務,包括專有及第三方課程。

Stride 專注於滿足對靈活、以客戶為中心的虛擬學習解決方案的需求,尤其強調面向職業發展的技能培養。

2025 財年第一季度,公司入學人數增長 18.5%,總計達到創紀錄的 22.2 萬人,收入增長 15%,調整後運營收入增長 295%。

公司的高速增長轉化為穩健的盈利能力。Stride 的滾動息稅折舊攤銷前利潤率(TTM EBITDA)為 16%,比行業中位數高出 40%,每股現金達 7.41 美元,而行業平均為 2.42 美元。

儘管公司 「A+」 的上漲勢頭影響了整體估值評級,但 Stride 基於 GAAP 的滾動市盈率(TTM PEG GAAP)較非必需消費品板塊折價 50%,預期企業價值倍數(FWD EV/EBIT)折價 22%。

隨着家庭和個人越來越多地尋求傳統教育的替代方案,Stride 成熟的虛擬學習平台有望滿足不斷增長的市場需求。

5. 都市服飾(URBN)

市值:53.9 億美元

量化評級:強力買入

板塊:非必需消費品

行業:服裝零售

生活方式零售商都市服飾(Urban Outfitters))運營着一系列零售品牌,包括 Anthropologie、Free People、Urban Outfitters 和 FP Movement,面向不同消費羣體。

公司於 2019 年推出 Nuuly,旨在利用不斷增長的服裝租賃市場,吸引更年輕、注重可持續性的消費者。

公司的努力取得了巨大成功。第三季度,都市服飾交出創紀錄的成績單,總銷售額增長 6%,每股收益較前一年超出預期 0.23 美元。

增長得益於其高端品牌 Anthropologie 和 Free People 的強勁表現,同時 Nuuly 銷售額按年增長 48%。

這些財務表現指標為其帶來了穩健的量化增長評級,包括預期 GAAP 每股收益增長 35%,而行業僅為 4%;預期運營現金流增長 51%,較行業中位數增長 490%。

通過增加營銷支出、減少降價促銷和有效的庫存管理,都市服飾提升了盈利能力。公司運營現金流達 4.12 億美元,淨利潤率穩定在 6%。

公司出色的增長和高於平均水平的盈利能力,使其評級調整表現優異,過去 90 天內,下一年度盈利預期(FY1)上調 11 次,無下調。

公司目前的估值與行業相當,但某些指標折價明顯,如預期 GAAP 市盈率為 15 倍,而行業為 19.3 倍。作為美國頂尖的城市零售商,公司為投資者提供了堅實的基本面,同時 2025 年其發展態勢也備受樂觀期待。

工業板塊熱門股票

2024 年,工業板塊表現落後於整體市場。2025 年,產業迴流趨勢、製造業復甦以及利率降低,可能推動該板塊上揚。

6. Argan, Inc.(AGX)

市值:21.2 億美元

量化評級:強力買入

板塊:工業

行業:建築與工程

Argan 是量化評級最高的工程與建築類股票,為電力、工業建築和電信基礎設施等行業提供服務。

作為傳統燃氣發電廠和可再生能源設施的服務商,Argan 處於獨特地位,能夠從數據中心建設、製造業迴流和電動汽車普及所推動的美國能源需求持續激增中獲利。

Argan 首席執行官大衛・沃森表示:「憑藉我們在能源領域的多元能力,Argan 能夠為各類電力設施建設提供便利。因此,隨着通過傳統燃氣發電廠與可再生能源結合來確保穩定電網和可靠發電的方式日益明顯,我們適合任何增強能源發電的項目。」

2024 年第三季度,Argan錄得有史以來第二高的季度收益,收入增長 57%,達到 2.57 億美元。調整後每股收益超出預期 0.74 美元,助力公司整體獲得 「B」 級增長評級。

其他增長亮點包括預期 EBITDA 增長 26%,較行業增長 263%。過去四個季度,Argan 的價格動量強勁,超越行業,過去一年回報率超 200%。

儘管股價上漲,但自 12 月初以來,Argan 的估值有所改善。公司在關鍵指標上表現出色,如基於 GAAP 的滾動市盈率(TTM PEG GAAP)為 0.33 倍,而行業為 1.1 倍。

憑藉大量的項目儲備,以及服務傳統和可再生能源項目的能力,Argan 在 2025 年有望獲得更多增長機會。

7. DXP Enterprises, Inc.(DXPE)

市值:13 億美元

量化評級:強力買入

板塊:工業

行業:貿易公司與經銷商

DXP Enterprises 是一家總部位於休斯頓的公司,為多個行業供應關鍵工業設備。其最大的部門是服務中心部門,銷售泵、軸承和動力傳輸產品。服務中心還為工業客戶提供維護和維修服務。

第三季度,DXP Enterprises 通過多項收購推動業績增長,收購長期以來一直是其增長戰略的核心,但短期利潤率有所犧牲。

公司董事長兼首席執行官大衛・利特爾表示:「如您所見,銷售、一般和行政費用(SG&A)佔銷售額的比例可能略高。我認為重要的是要注意,我們並非以犧牲銷售為代價來追求利潤最大化,恰恰相反,我們在推動銷售增長方面下了很大賭注。」

儘管優先考慮增長而非利潤率優化,但 DXP Enterprises 仍保持健康的盈利能力,股本回報率達 17%(比行業增長超 25%),同時增長指標出色,包括 GAAP 每股收益按年增長 45%。

DXP Enterprises 的估值具有吸引力,預期市銷率為 0.8 倍,而行業為 1.5 倍,為投資者提供了以誘人倍數投資工業服務增長的機會。

熱門科技股

2024 年,在人工智能進步和量子計算創新的推動下,科技板塊大幅上揚。隨着雲計算應用的持續普及以及人工智能應用的不斷拓展,部分科技股在 2025 年有望延續增長態勢。

8. 天弘科技(CLS)

市值:115 億美元

量化評級:強力買入

板塊:信息技術

行業:電子製造服務

天弘科技已成為電子製造服務領域的傑出股票,且兩次入選 「Alpha 精選」。公司的成功源於其戰略轉向人工智能基礎設施製造,尤其專注於數據中心網絡交換機。

公司的 「連接與雲解決方案」 部門營收佔總營收的 67%,受超大規模數據中心對人工智能計算能力需求的推動,該部門營收按年增長 42%。

在第三季度,天弘科技的財務業績再創新高,營收總計 25 億美元(按年增長 22%),調整後每股收益達到創紀錄的 1.04 美元,這使得其在近幾個月股價走勢強勁。

儘管過去一年回報率接近 250%,但公司仍保持極具吸引力的估值,這是該股最引人注目的賣點之一。從以下多項指標來看,該公司的估值相較於行業有顯著折扣。

天弘科技的 「A」 級評級調整表明該股仍有進一步上漲空間,預計第四季度每股收益按年增長 37%。

憑藉在人工智能數據中心硬件方面的成功實踐、不斷擴大的運營利潤率以及誘人的估值特性,公司為投資者在 2025 年提供了涉足大規模增長市場的絕佳機會。

9. Intapp, Inc.(INTA)

市值:48.5 億美元

量化評級:強力買入

板塊:信息技術

行業:應用軟件

Intapp 公司處於關鍵業務現代化的前沿,為專業服務公司提供基於雲的軟件解決方案,用於管理客戶關係、交易流程和合規要求。

2035 財年第一季度,受企業客戶拓展和新人工智能產品的推動,公司淨利潤翻倍至 1510 萬美元,助力公司獲得 「B」 級盈利能力評級。

Intapp 還展現出其他強勁的基本面,特別是 「A+」 級增長評級,其預期營收增長 17%,而行業僅為 5%,且運營現金流按年增長 123%。

相對於行業而言,該公司在價格走勢和盈利預期調整方面排名極高。過去一年,Intapp 回報率接近 75%,在過去 90 天內,下一年度盈利預期(FY1)上調 10 次,無下調。

Intapp 針對特定領域的人工智能解決方案以及不斷拓展的企業客戶關係,使其在 2025 年有望持續取得成功。

10. Credo Technology Group Holding Ltd(CRDO)

市值:128.2 億美元

量化評級:強力買入

板塊:信息技術

行業:半導體

2024 年,人工智能基礎設施領域的小衆供應商和服務商取得了非凡成就,2025 年有望延續這一趨勢。

Credo成立於 2008 年,在量化評級的半導體股票中排名第二,在整體科技公司中排名第三。該公司專注於開發針對以太網應用優化的創新產品,包括集成電路和有源電纜(AEC)。

由於AI數據中心對其 AEC 產品的強勁需求,Credo獲得了極高的 「A+」 級增長評級。主要亮點包括預期 EBITDA 增長 129%,而行業僅為 5%,以及預期長期每股收益(3-5年複合年增長率)比行業中位數高出近 500%。

這種驚人的增長推動了公司令人矚目的價格走勢;在過去四個回報期內,Credo 回報率均達三位數,過去一年回報率超過 300%。

值得注意的是,Credo 目前仍有輕微折價,其非通用會計準則預期市盈增長比率(FWD PEG Non - GAAP)為 1.5 倍,較信息技術行業中位數低 17%。

市場對該公司普遍樂觀,分析師預計下一季度每股收益按年增長將高達 359%,這使得該股成為 2025 年的必持股票。