本周一(11月11日),近期表現亮眼的 Lemonade, Inc. 再升逾20%,其股價自十月底以來累計漲幅已接近90%,那麼未來,這家由AI驅動的在線保險公司能否保持其發展勢頭?

自2020年7月登入美股市場以來,Lemonade讓投資者經歷了一場驚心動魄的旅程:以29美元的價格上市後,公司股價在2021年1月的成長股和meme股熱潮中飆升至183.26美元的歷史高點,但一年後跌破發行價,隨後便持續在20美元以下的地位徘徊。

最初,Lemonade以其快速增長、在年輕客戶中的高人氣以及使用人工智能(AI)聊天機器人服務客戶和理賠而令投資者眼前一亮。然而,隨着增長放緩、虧損累積以及利率上升導致其估值下降,它的光芒逐漸黯淡,空頭們也開始質疑其能否擴大業務規模並保持與大型保險公司的同步發展。

儘管最近公司股價持續上揚,但分析師的目標價仍普遍在11至40美元之間,因此其前景存仍存在不小的分歧。那麼,投資者是否應該在股價突破這一價格區間之前買入呢?

AI概念紅利兌現,業務逐漸好轉

首先簡單了解一下Lemonade的業務,公司憑藉簡潔的移動應用、AI聊天機器人和流暢的註冊流程,成為年輕客戶和首次購買保險者的理想選擇之一,在其IPO時,超過70%的客戶年齡在35歲以下。

它最初只提供房屋業主保險和租戶保險,隨後擴展到定期壽險、寵物健康保險和汽車保險。2022年,它以全股票交易的方式收購了Metromile,以加速其汽車保險業務的擴張。與同行一樣,它也為捆綁購買保險的客戶提供折扣。

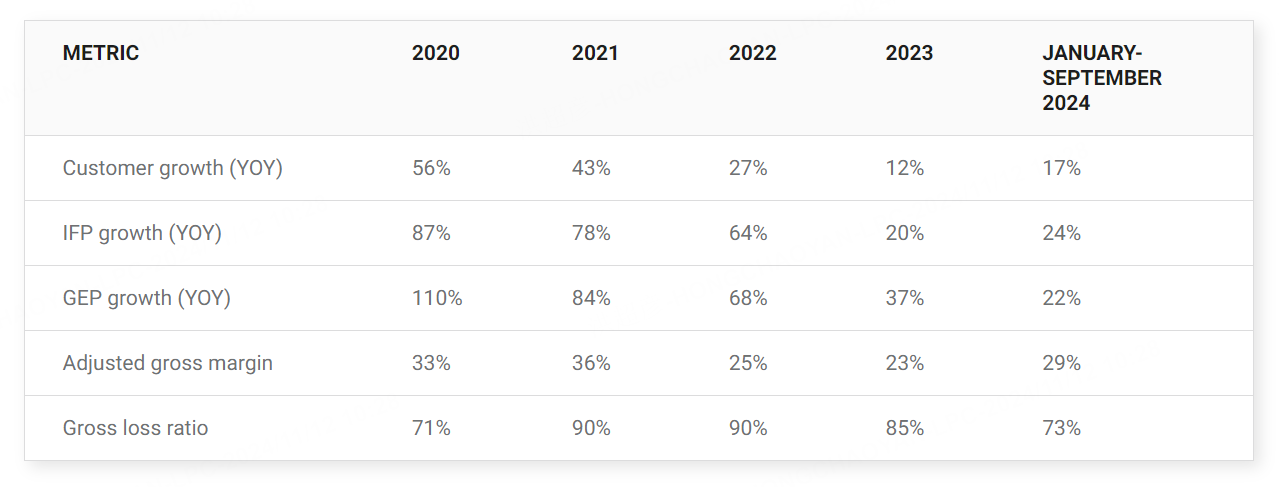

Lemonade主要通過客戶總數、有效保費(IFP)和毛保費收入(GEP)來衡量其增長。理想情況下,隨着調整後的毛利率擴大和賠付率下降,這些數字應持續攀升。

但2021年到2023年,Lemonade的客戶數量、IFP和GEP的增長均有所放緩,同時其調整後的毛利率也在收縮。這種放緩表明,它正在接近其細分市場的飽和點,難以與更大的競爭對手抗衡,並正在失去定價權。

但在2024年的前九個月,隨着調整後的毛利率擴大,其客戶和IFP的增長再次加速。其賠付率也降至四年來的最低水平。它將此復甦歸因於利率上升、Lemonade Car業務的擴張以及穩定的客戶留存率。

對於全年業績,Lemonade預計其IFP將增長26%,GEP將增長高達23%,總收入將增長21%至22%。它還預計,調整後的EBITDA將從2023年的虧損1.73億美元改善至2024年虧損1.51億至1.55億美元之間,同時其淨現金流將保持正值。

這些利潤指標的改善得益於其每位員工的IFP持續增長——這一指標已連續11個季度增長,原因是它降低了開支、更多地依賴其AI算法和聊天機器人,並實現了規模擴張。

現在是買入Lemonade的合適時機嗎?

以17億美元的企業價值計算,Lemonade今年的估計銷售額為3.9倍,看起來估值合理。但與傳統保險公司如 好事達 相比仍然較貴,後者盈利能力穩健,交易價格僅為今年銷售額的1.1倍。

投資者仍願意為這隻股票支付溢價,因為它增長更快,並且他們相信Lemonade能夠憑藉其AI驅動的服務顛覆傳統保險公司。但大多數更大的競爭對手都在升級他們的移動應用,並推出類似的AI聊天機器人和服務,以吸引年輕買家。

Lemonade的客戶基礎從2020年底的100萬增長到2024年第三季度末的230萬,增長了一倍多。但與好事達等市場領導者相比,它仍然是一個小玩家,後者服務的客戶超過1600萬。

換句話說,除非Lemonade再獲得數百萬客戶並實現規模經濟,否則可能無法實現盈虧平衡,但這可能需要很長時間。

從現金流的情況來看,Lemonade當然也不會很快破產,因為在最近一個季度末,它仍有9.79億美元的現金、現金等價物和投資,但其高達2.1的債務股本比可能會使其難以以合理利率籌集更多現金。

自IPO以來,它還通過二次發行、收購Metromile以及高額的股票薪酬支出,使股份數量增加了30%以上。

綜合來看,Lemonade的業務正在趨於穩定,過去12個月內,其內部人士買入的股票數量是賣出數量的近16倍。當股價徘徊在IPO價格附近時,值得嘗試一下,但除非它保持發展勢頭並證明其商業模式具有可持續性,否則大量買入並不是一個好的選擇。