私有化房利美和房地美將為股東帶來福音;但專家警告稱,解除政府持股並非板上釘釘;

美國大選結束兩個月後,特朗普最引人注目的交易不是比特幣、特斯拉公司或其他任何可能的股票。相反,它是一家87年曆史的公司股票,華爾街的許多人早已忘記了它。

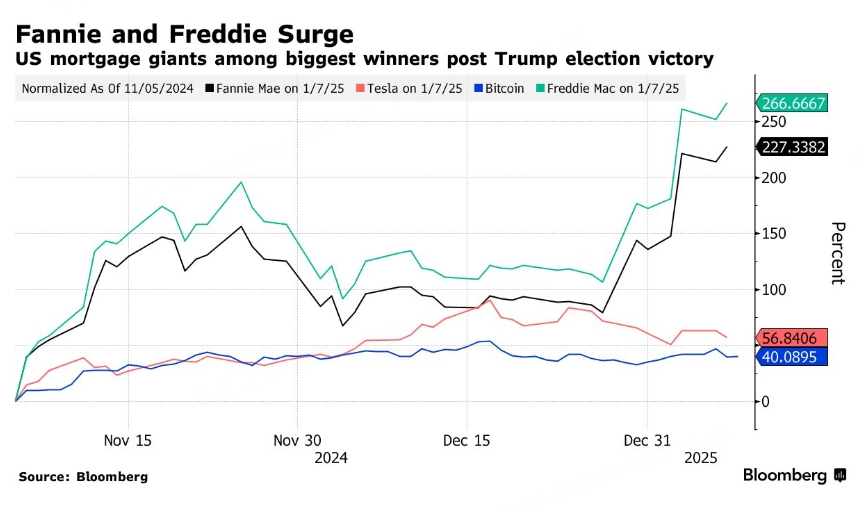

聯邦國民抵押貸款協會( FNMA )是一家由政府支持的住房貸款巨頭,其更廣為人知的名字是房利美,自特朗普當選以來,該協會的股價已飆升 258%。而這在很大程度上要歸功於一個人的提拔:比爾·阿克曼。

潘興廣場資本管理公司 (Pershing Square Capital Management )創始人阿克曼稱,這是在美國政府撤回其持有的大量房利美和競爭對手房地美股份之前以低價收購這兩家公司的「極其誘人」的機會。這些股份是金融危機期間約 1900 億美元救助計劃的一部分。在 12 月下旬的社交媒體帖子中闡述了這筆交易的理由後,這兩家公司的股價在不到一小時內飆升了 45%,並且繼續上漲。

阿克曼以前也嘗試過這種策略,但沒有成功。十多年前,他的對沖基金購買了價值數億美元的房利美和房地美股票,押注這些公司在重組並擺脫美國監管(技術上稱為託管)後價值將飆升。

然而,私有化進程卻進展緩慢。政府在兩家公司持有鉅額股份,情況十分複雜。此次IPO將成為全球規模最大的IPO之一,但私有化可能會失敗,購房者可能面臨更高的抵押貸款利率。而且,新政府是否會將私有化作為優先事項也未可知。

不過,阿克曼表示,特朗普團隊再次承諾要縮小政府的作用,這將有助於完成他的第一屆政府在釋放房利美和房地美方面所開始的工作。此外,拜登政府官員上周啱啱公布了結束聯邦監管的路線圖,有人說,這是解決方案即將出台的另一個跡象。

阿克曼預計能賺多少錢?很多。

根據他在 X 上的帖子,他預測房利美和房地美將於明年底上市,價格約為 31 美元,比他約 2.40 美元的平均購買價高出近 1,200%。房利美周二收於 4.55 美元,而房地美收於 4.40 美元。

「特朗普和他的團隊將完成這項工作,」阿克曼寫道。「特朗普喜歡大交易,這將是歷史上最大的交易。」

阿克曼的發言人拒絕發表評論。

然而,其他人則表示不要這麼快下結論。他們警告稱,2026 年首次公開募股過於樂觀。新政府的主要官員是否會優先考慮該項目也不確定。結束政府的管理將給對沖基金帶來重大勝利,同時可能會提高已經面臨高昂房價的購房者的借貸成本——這對普通美國人來說很難接受。

「我不明白為什麼新政府會優先考慮結束託管制度,因為這顯然不會讓工薪階層選民受益,」房地美前首席執行官唐納德·萊頓 (Donald Layton)表示。「事實上,它的極端複雜性不僅會過度佔用決策者寶貴的時間,讓他們無法專注於其他優先事項,而且還有可能讓工薪階層的抵押貸款變得更加昂貴,從而損害他們的利益。」

雖然房利美和房地美似乎不太可能成為前總統贏得大選後各種資產投機熱潮的典型代表,但從某種程度上來說,它們卻是特朗普交易的典型代表。畢竟,他的民粹主義政綱包括縮小美國政府規模和放鬆對私營部門的管制。

房利美由國會於 1938 年成立,旨在通過提供更多抵押貸款來幫助提高房屋所有權。它實際上並不發放住房貸款,而是與規模較小的競爭對手房地美(成立於 1970 年)一起從貸方購買這些貸款,將其包裝成證券,並向買家提供財務擔保。

1968 年,房利美轉為私營公司,但華盛頓的默許支持仍然存在。在金融危機爆發前,這兩家政府支持的企業擴大了在抵押貸款市場的影響力,擁有或支持了美國大約一半的住房貸款。當這些投資在 2008 年出現問題時,財政部實際上對它們進行了救助,獲得了相當於這兩家公司 80% 的股份。到 2010 年,這兩家公司從紐約證券交易所退市,目前在場外交易。

隨着房地產市場的復甦,房利美和房地美的財務狀況也隨之復甦,房利美報告稱 2012 年的淨收入為 172 億美元。同年,政府頒佈了一項備受爭議的計劃,後來被稱為「淨值清算」,即將這兩家公司的幾乎所有利潤上繳財政部。

從 2013 年左右開始,包括 Pershing Square、Fairholme Capital Management、Paulson & Co.等在內的衆多基金經理開始大量購買政府支持企業的普通股和次級優先股,部分原因是他們押注於說服法庭政府正在收取不合理的意外之財。但他們的訴訟一再被駁回。

一些此前活躍於該交易的公司,包括黑石集團(Blackstone Inc.),已完全退出其倉位。

其他投資者繼續持有這兩家公司的大量股份。其中包括 Capital Group,這是一家管理着超過 2.7 萬億美元資產的資產管理公司,擁有這兩家公司的普通股和優先股。據一位知情人士透露,Owl Creek Asset Management 早在 2008 年就以低價購買了 Fannie Mae 和 Freddie Mac 的優先股,此後一直在該頭寸附近交易。這位知情人士因私人信息而不願透露姓名。

據該基金的一位投資者稱, Rob Citrone旗下價值 25 億美元的 Discovery Capital Management 持有 Fannie 和 Freddie 優先股已有 10 多年,以 4 美分至 12 美分的價格購買。該公司在 2024 年大選前購買了一些優先股,預計特朗普將獲勝。

據知情人士透露,扎克·施賴伯(Zach Schreiber)經營的對沖基金 PointState Capital也是優先股的持有者。據知情人士透露,自金融危機以來一直是政府支持企業大股東的約翰·保爾森 (John Paulson)仍持有優先股。

保爾森的發言人沒有立即發表評論。

那些堅持下注的人最終會把希望寄託在特朗普和他的官員們能將這些公司從託管中解救出來。雖然這在特朗普政府的第一任期內沒有成功,但人們普遍認為,私有化將成為他第二次入主白宮期間的優先事項。

前特朗普政府官員已經討論了這兩家公司的計劃,威斯康星州共和黨衆議員斯科特·菲茨傑拉德已經起草了將這兩家公司私有化的法案草案。

雖然具體計劃只有在特朗普上任後纔會明朗,但支持者指出,這位當選總統曾在2021 年致信肯塔基州參議員蘭德·保羅 (Rand Paul),信中表示,他將下令解除對這些公司的託管,並以「鉅額利潤」出售政府在這些實體中的持股。

大幅稀釋

阿克曼在 12 月底的職位上為政府退出制定了兩年時間表。根據他的設想,財政部將把近年來獲得的分配算作從救助計劃中獲得的優先股的付款,從而有效地退出證券。兩家公司將需要籌集約 300 億美元,以達到未償還擔保的 2.5% 的資本比率,這是一筆不小的數目,但被廣泛認為是可行的。

他預測,最終美國政府將獲利約 3000 億美元。

但私有化之路上充滿了潛在的障礙。特朗普執政期間,取消政府高級優先股的想法被認為是政治上的「不切實際」,並冒着法律風險,馬克·卡拉布里亞 (Mark Calabria ) 在特朗普政府時期擔任聯邦住房金融局局長,他試圖解除政府在房利美和房地美的股份,他在2023 年出版的一本書中寫道。

另一種私有化方案是財政部將其優先股轉換為普通股,然後逐步出售。Akanthos Capital Management 前首席執行官、現經營家族理財室的Michael Kao表示,這將導致現有股東面臨嚴重的股權稀釋。

「主要的看漲論點基於政府的慷慨和其願意減記數千億美元的意願,」Kao 表示,他之前持有這些公司的大量股份,但現在表示他對這筆交易徹底失望了。「如果沒有這些,股東的權益幾乎在任何情況下都可能被大幅稀釋。」

韋德布什證券 (Wedbush Securities) 分析師布萊恩·維奧利諾 (Brian Violino ) 表示,阿克曼可能低估了房利美和房地美為滿足政府規定的資本要求而需要通過公開市場籌集的現金量。

維奧利諾表示:「我們認為,要麼他們繼續處於託管狀態,這對普通股來說是不利的,要麼他們離開託管狀態,而這會導致股權被嚴重稀釋,從而徹底降低普通股現在的價值。」他對這些公司的評級為賣出。

10萬億美元的市場

或許最重要的是,政府還需要確保其退出不會破壞投資者對 10 萬億美元抵押貸款債券市場的信心。一些人認為,在沒有取代政府對抵押貸款支持證券的明確擔保的情況下釋放房利美和房地美,可能會讓投資者對購買這些證券持謹慎態度,這反過來會增加孖展成本和住房孖展利率。

穆迪分析公司首席經濟學家、著名的私有化反對者馬克·讚迪表示:「考慮到可能隨之而來的嚴重混亂,我認為對於一位聲稱為小人物着想的總統來說,這不會是首要任務。」

無論採取何種途徑,有關政府擔保必要性的爭論都有可能使公司上市變得困難。

「最大的挑戰是如何處理政府對抵押貸款債券的擔保,」美國銀行公司策略師Jeana Curro表示。「如何保持由政府隱性支持而產生的市場流動性?一種方法可能是恢復危機前的房利美和房地美模式,這種模式在房地產市場低迷時期變得非常成問題。」

本文編譯自 Bloomberg 《Ackman Chases 1,200% Profit on Trump Trade That’s Far From Over》