超微電腦的股價已回吐了2024年初的大部分漲幅,但在該公司成功向納斯達克提交合規計劃後,市場人氣有所改善;

在人工智能應用和數據中心資本支出的推動下,這家人工智能硬件公司在液冷服務器機架市場面臨強勁的增長前景;

由於財務報告延遲和潛在的退市,風險仍然存在,但如果問題得到解決,適中的市盈率將提供重新估值的機會;

儘管超微電腦最近被移除在納斯達克100指數之外,但2025財年毛利率的提高可能會顯著提高其估值。

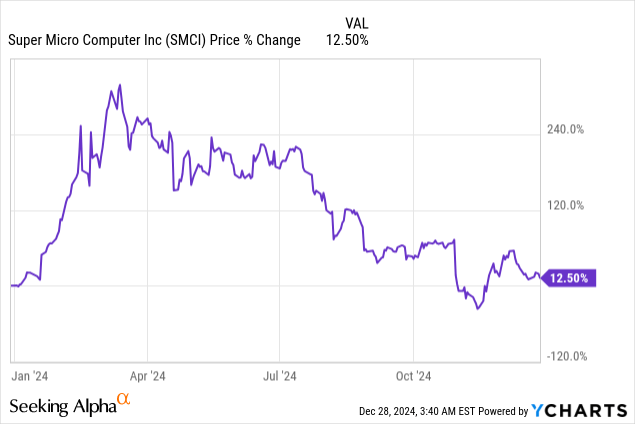

回顧2024年痛苦的一年,超微電腦的股價先是迅速上漲,但在公司遇到美國證券交易委員會的備案問題後,股價一落千丈。截至2024年12月27日,超微電腦的股價今年仍上漲了12.5%。然而,隨着該公司向納斯達克提交了合規計劃並獲得了提交財務報表的延期,圍繞超微電腦的負面情緒最近有所緩和。我認為風險狀況最近有所改善,超微電腦似乎仍將參與半導體行業的整體增長。出於這些原因,我持謹慎樂觀的態度,並將我的評級改為買入。

先前評級

在一系列負面新聞打擊這家人工智能硬件公司後,我在11月的上一篇著作《風險矩陣已改變》中下調了超微電腦的股票評級。最近,超微電腦面臨退市風險,因為管理層未能按時向美國證券交易委員會提交年度報告(該報告應於8月底提交)。

然而,超微電腦於11月向美國證券交易委員會提交了繼續上市的提案,這為這家硬件公司解決了報告問題贏得了關鍵時間。超微電腦還聘請了一位新審計師來清理其會計工作,現在我更加有信心超微電腦將繼續在納斯達克上市,因為納斯達克交易所批准超微電腦延長至2025年2月提交財務報告。此外,人工智能GPU市場的良好趨勢表明超微電腦將繼續受益於數據中心部門強勁的資本支出。

投資者的負面情緒已經消散

自從我上次報道超微電腦以來,該公司股價一路飆升,主要是因為該公司宣佈聘請了新的審計公司BDO,並向美國證券交易委員會提交了合規計劃,其中列出了這家人工智能硬件公司繼續在納斯達克證券交易所上市的步驟。根據超微電腦於2024年12月6日發布的新聞稿,提交合規計劃為超微電腦爭取到了時間,直到2025年2月25日,因為該公司獲得了納斯達克上市規則的豁免,該規則要求及時報告財務情況。

隨着短期退市擔憂的消除以及超微電腦聘請新的審計師,我相信從情緒角度來看前景已經大大改善。

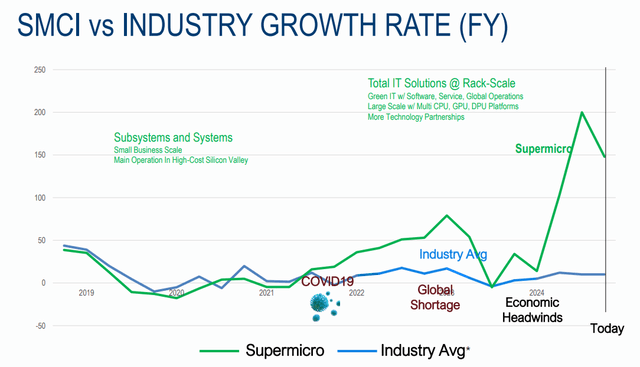

此外,超微電腦的核心市場——數據中心液冷服務器機架——繼續面臨誘人的增長前景。專注於轉向液冷機架是超微電腦過去兩年的增長與行業增長率脫鉤的主要原因,數據中心市場這一特定領域的前景也非常有利。

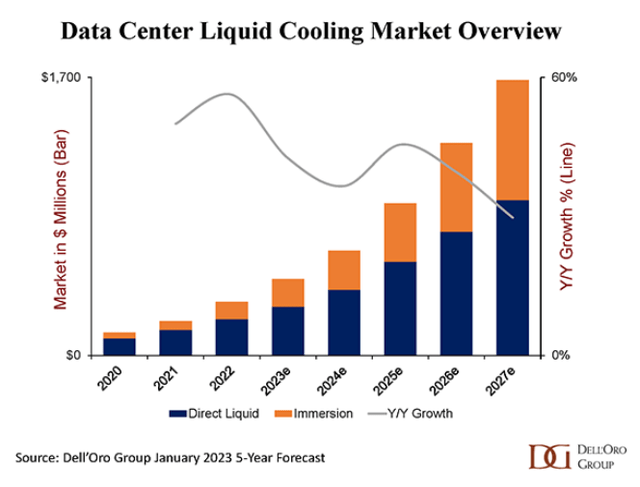

根據專注於數據中心基礎設施的市場研究公司Dell'Oro Research的預測,數據中心市場對液體冷卻方案的需求將長期增長。冷卻解決方案需求激增的關鍵驅動因素是人工智能應用的普及,這需要數據中心升級其 IT 基礎設施。人工智能產品在高性能計算領域迅速普及,而這並非巧合的是,高性能計算領域是超微電腦最大的市場之一。預計2020財年至2027財年期間年均增長率為60%,超微電腦的核心業務確實面臨着極具吸引力的長期增長順風。

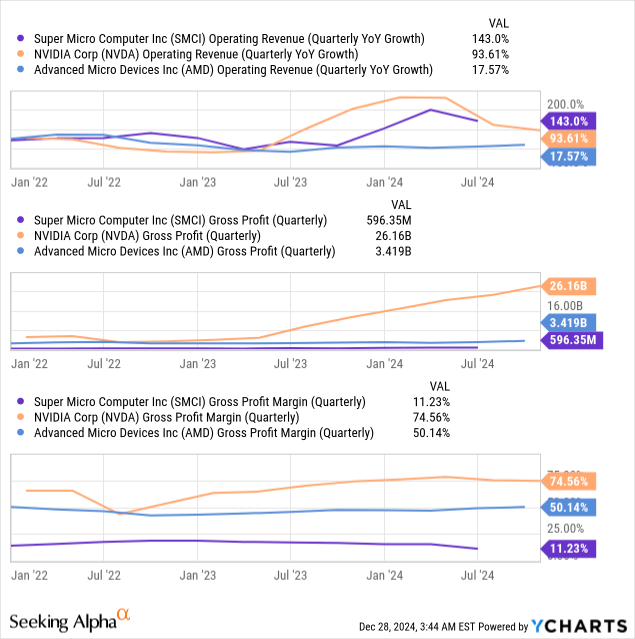

我認為,超微電腦面臨的最大挑戰不是收入增長,而是毛利潤前景。毛利潤前景在2024財年受到影響,這增加了不確定性,尤其是在 超微電腦推遲發布10-K報告的情況下。超微電腦在過去兩年中成功實現了營收快速增長,但毛利率卻未能取得重大進展。

在最近的一個季度,即9月份,超微電腦的毛利率(GAAP和非GAAP)為13.3%,遠低於英偉達或AMD等AI領軍企業的利潤率。英偉達在這方面處於明顯領先地位,毛利率約為75%,而AMD的毛利率為50%,但其數據中心業務出現了一些令人鼓舞的勢頭:AMD的估值毫無意義。

雖然超微電腦的毛利率走勢有些令人失望,但 超微電腦在收入增長方面卻擊敗了英偉達:該公司的綜合營收增長了143%,而英偉達的營收增長了94%。儘管超微電腦在營收增長方面的表現優於英偉達,但英偉達是AI GPU市場的領導者,而且該公司擁有大量催化劑,可能使2025年成為這家半導體公司的突破之年。

超微電腦的需求驅動因素完好無損,而且隨着未來幾年市場將繼續增長,我相信超微電腦的財務狀況將繼續良好,尤其是在液冷服務器機架市場。鑑於最近的備案問題,沒有跡象表明超微電腦已經失去客戶,因此我認為該公司不會因其會計問題而面臨任何重大運營後果。

最近的指數排除並未損害超微電腦

Palantir Technologies取代超微電腦成為以科技為導向的納斯達克100指數成分股,但對這家AI硬件公司的估值並未產生持久影響。該公司於2024年7月被納入納斯達克100指數後,超微電腦被剔除。

估值

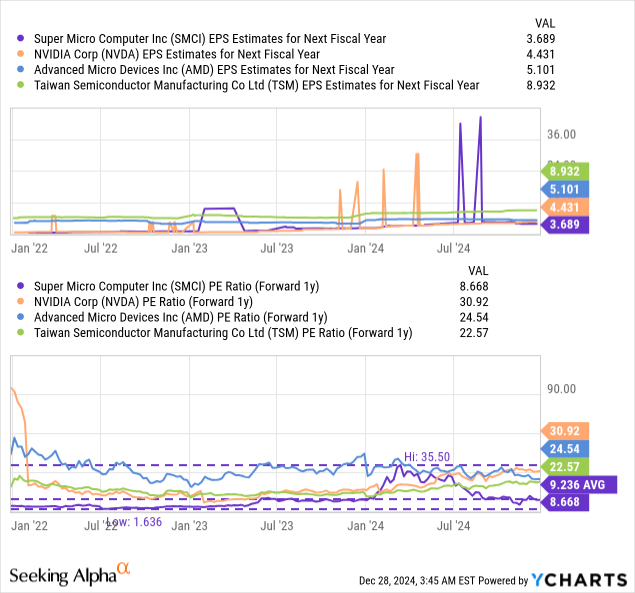

自從我上一篇文章發表以來,超微電腦的估值有所上升,股價略有上漲,但漲幅並不大。超微電腦目前的市盈率為8.7倍(基於2025財年收益),而5年平均市盈率為9.2倍。快速增長的專注於AI的半導體公司(如英偉達和AMD)的預期市盈率為30.9倍和24.5倍。即使是增長速度遠不及英偉達的台積電,其市盈率為22.6倍。

在我上次研究超微電腦時,我根據9-10倍的預期市盈率計算出36-40美元的公允價值。但是,如果超微電向美國證券交易委員會提交其未結財務報表(同時避免對過去披露的任何形式的重述),審計師BDO繼續留任,並且液冷服務器市場的運營基本面保持不變,我不明白超微電腦的股價為什麼不能重新估值到11-12倍的更高市盈率……此時超微電腦仍將比行業集團中的任何其他半導體公司便宜得多。11-12倍的公允價值市盈率範圍意味着每股41-44美元的公允價值。在我看來,如果超微電腦避免負面新聞並設法在2025年2月底之前完全恢復納斯達克報告合規性,則可以達到這個價格範圍。

風險

與市場上其他半導體公司(例如英偉達或AMD,甚至台積電)相比,超微電腦的風險顯然更高,因為對該公司財務可靠性的不確定性仍在造成投資不確定性。如果超微電腦能夠通過提交2024財年和2025年第一季度的BDO審計財務報表來解決這一不確定性,我認為超微電腦的估值將大幅提升。然而,風險仍然存在,而且這些風險是重大的:如果超微電腦未能提交經過適當審計的財務報表,或失去其目前的審計師BDO,其股票可能會被摘牌,在這種情況下,投資者應該預計估值將大幅下降。

結束語

超微電腦的數據中心相關業務正在快速發展,其核心業務(提供液冷服務器機架)正面臨長期順風。這家AI硬件公司最近也遇到了重大障礙,但讓美國證券交易委員會同意將其提交財務報表的截止日期延長至2025年2月。由於超微電腦還找到了一家新的審計公司BDO,我認為風險矩陣自我上次報道以來已經大大改善。

然而,風險依然存在,超微電腦最近被納斯達克100指數剔除,這對Palantir有利,這表明需要認真對待下行風險。超微電腦的風險緩解因素是,這家服務器企業的市盈率仍然相對較低。如果超微電腦能在2025財年積極提高核心業務的毛利率,並確保繼續在納斯達克上市,我相信該公司很有可能在2025年實現估值上行。

本文編譯自 Seeking Alpha 《Super Micro Computer: A Top Rebound Play For 2025 (Rating Upgrade)》