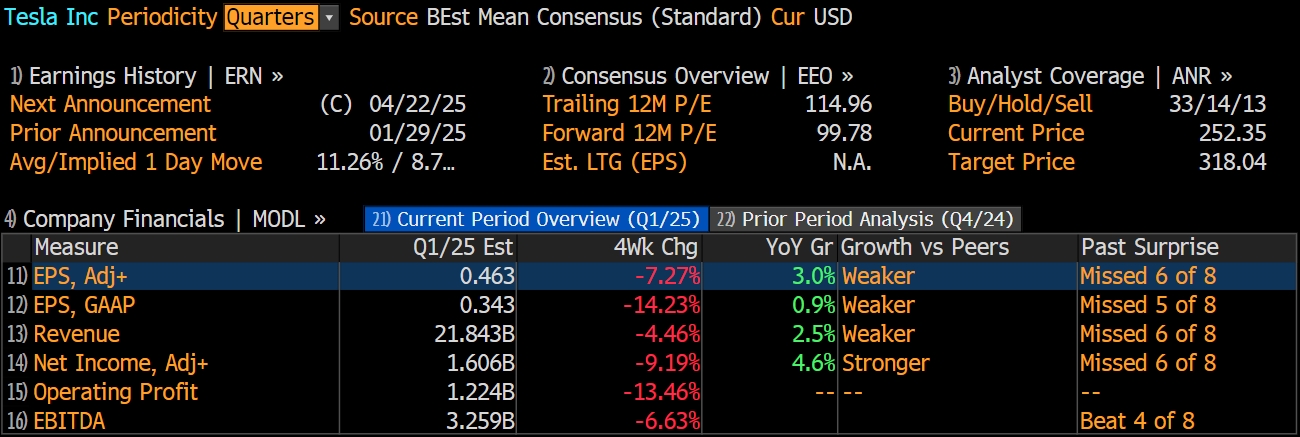

特斯拉 將於美東時間4月22日盤後發布2025財年第一季度業績。根據彭博分析師預期,特斯拉2025財年第一季度營收為218.43億美元,調整後淨利潤為16.06億美元,調整後EPS為0.463美元。

上季度回顧

財報顯示,特斯拉2024年四季度實現收入257.1億美元,按年增長2%;經營利潤為15.8億元,按年下降23%,調整後每股收益0.73美元,按年增長3%。

財報數據顯示,特斯拉的汽車業務多項關鍵指標下滑,Q4生產新車約 45.9 萬輛,按年降 7%;全年全球生產電動車約 177.3 萬輛,按年降 4%;交付約 178.9 萬輛,首次出現年度銷量下滑。

特斯拉汽車業務 2024 年遇到瓶頸的主要原因,是馬斯克把多數精力放在了自動駕駛上,歐洲和美國市場表現不佳致全年銷量下滑,儘管中國市場同年銷量超 65.7 萬輛,按年增 8.8%,但難補歐美缺口。

在財報會上馬斯克稱:「特斯拉有朝一日將依靠自動駕駛車輛和人形機器人成為世界上最有價值的公司,遠超其他公司,特斯拉的價值將遠超過其後五大公司的總和。」

自動駕駛是特斯拉人工智能業務第一步,在財報會議上馬斯克表示,人形機器人的用途可能比汽車多1000倍,且更復雜,特斯拉很有可能在2025年交付數千台人形機器人,之後每年都會快速增長。

馬斯克在財報業績會上直言:「2025年可能是特斯拉歷史上最開創性的一年,甚至可能比之前Roadster和S3XY車型發布的年份還重要。」

本季度前瞻

儘管上季度財報會議馬斯克放下豪言,但特斯拉目前正在經歷史上最嚴重的危機之一,短短數月市值已縮水一半。儘管市場調整和過高估值是背後關鍵因素,但當前致其股價暴跌的原因與以往略有不同。

全球電動汽車市場的的競爭格局,以及馬斯克本人的「雙重角色」,這兩大因素都可能將特斯拉推向深淵,若要扭轉看跌趨勢,將特斯拉轉變為真正的科技公司或許關鍵,但目前難言可靠,因為電動汽車業務仍是公司營收和利潤的主要驅動力。

全球電動汽車市場競爭格局

一季度,在歐洲電車銷量總體上行的市場中,特斯拉在歐洲所有國家(英國除外)的銷量均出現下滑,整體按年下降37%。在德國、法國等重要市場,特斯拉的銷量降幅較上一年同期更是達到了62%、41%。

特斯拉在歐洲賣不動了,背後不僅是更激烈的競爭,也折射出消費者對品牌的態度出現重大轉變,特斯拉產品矩陣單一,車型老化,出現競爭乏力,也無法給銷量增長帶來支撐。

在多個市場特斯拉都感受到競爭壓力,尤其在中國,許多本土汽車製造商提供更低價且技術含量更高的產品,如比亞迪宣佈了電池充電技術突破。

此外,中國車企還在拉丁美洲等市場搶佔份額,特斯拉雖在高端車領域領先,但缺乏低成本電動汽車,正在不斷丟失市場份額。

目前,比亞迪在銷量和總營收上均已超越特斯拉,且可能繼續獲更多市場份額。在效率方面,比亞迪不僅縮小了與特斯拉的運營利潤率差距,甚至實現超越,其具備車型多樣化、生產成本低、規模經濟和政府補貼等優勢。

上一季度,中國是特斯拉在全球市場中為數不多的亮點。13.7萬輛的交付數據,按年增長3.6%,創下特斯拉進入中國市場以來的單季銷量新高。若受關稅影響後繼乏力,特斯拉首季度業績可能觸及「谷底」。

電動汽車相關業務中為數不多的亮點是,公司近期透過優惠清空舊型號庫存,為已開始付運的新款Model Y鋪路,而平價新車型的推出進展可能成為關鍵增長動力。

馬斯克此前透露:「我們現有的工廠正在積極籌備2025年新產品的推出,其中包括更經濟實惠的車型。」據悉,新車型售價預計在18萬人民幣左右,定位低於Model3,將融合下一代平台的創新技術與當前平台的成熟特性,有望在現有生產線上高效生產。

馬斯克的雙重角色對特斯拉的影響

此前,馬斯克曾是特斯拉的「重要資產」,如今卻成為了「負債」:由於與特朗普政府聯繫緊密,損害了他在部分崇拜者內心的形象,進而也將影響到特斯拉的業績表現。

目前,馬斯克還負責美國政府效率部門項目,削減開支的同時也樹敵衆多。曾經特斯拉主要客戶和投資者支持馬斯克,現在馬斯克激怒了這些偏左翼羣體,DOGE 宣佈裁員,也讓很多人對馬斯克的做法感到厭惡或憤怒。

在關稅政策引發全球股市大跌後,馬斯克一改往日沉默態度,公開抨擊特朗普政府首席貿易顧問納瓦羅,並呼籲建立更自由的全球貿易環境。

但馬斯克在特朗普政府的身份並未使特斯拉獲得太多豁免,公司涉及的汽車零部件分散在全球,部分供應鏈嚴重依賴中國進口,供應鏈公司的成本攀升,特斯拉也避免不了承擔相應代價。這也會打亂今年特斯拉的「經濟適用型」車型的銷量計劃。

據媒體報道,特斯拉北美目前仍直接向中國進口鋰電池、鋰電池材料、壓鑄件、內飾件等核心汽車零部件,特斯拉短期內無法在美國找到同時滿足產能、質量、效率要求的備選供應商。

看好特斯拉的人期望其營收和利潤增長主要來自新技術銷售,但專家認為特斯拉在相關技術上不一定領先於 Waymo 或中國車企。特斯拉的機器人擎天柱仍在研發中,競爭激烈,但中國公司也在搶佔市場。

評級與目標價

彭博統計數據顯示,根據60家知名券商機構對特斯拉的最新評級,「買入」評級佔比為55%,目標價均價318.04美元,較本周二(10月15日)美股收盤價溢價26%。

加拿大皇家銀行(RBC)分析師Tom Narayan在一份報告中寫道:「第一季度的業績可能會受益於 3 月份在關稅實施前的提前購買行為。」特斯拉在美國銷售的汽車沒有一輛是進口的,所以與大多數汽車製造商相比,它受關稅的影響較小。

Tom Narayan表示,特斯拉的重點將是 「第二季度推出的新款親民車型,以及 6 月份推出的奧斯汀自動駕駛出租車服務」,他還補充道:「市場預期已經相當低了,任何利好消息都可能推動股價上漲。」

摩根士丹利分析師Adam Jonas在報告中重申了對特斯拉股票 410 美元的目標價和 「增持」 評級,他指出,馬斯克對機器人技術、自動駕駛和儲能領域的關注,可能會為這隻遭受重創的股票帶來長期價值。

Adam Jonas認為,特斯拉在 「實體人工智能的關鍵領域,包括數據、機器人技術、儲能、計算和製造等領域所具備的能力,帶來了增長和利潤機會,這遠遠超過了正面臨壓力的傳統電動汽車業務」,這些能力將足以抵消近期對關稅風險的擔憂。

「無論近期的政策走向如何,我們相信,‘實體人工智能’ 的發展將見證機器的大量湧現…… 在工廠中,機器在極少的人工干預下製造機器,從而‘生產’勞動力的能力…… 可能會改變諸如撫養比、退休年齡和人均國內生產總值等歷史衡量標準。」

研究機構Cash Flow Venue則指出,特斯拉銷量下滑自然令人擔憂,但總體市場規模是在縮小還是在擴大也很重要,因為在蛋糕縮水時銷量下滑,與蛋糕變大時銷量下滑截然不同。不幸的是,特斯拉屬於後者。

數據顯示,美國的電動汽車市場持續增長,2025 年第一季度與 2024 年第一季度相比,銷量增長了約 11%。與此同時,特斯拉的銷量卻下降了約 9%,這無疑令人擔憂。

儘管特斯拉在美國仍佔據主導地位,市場份額約為 44%,但它曾經的份額約為 51%。在市場不斷擴大的情況下銷量卻下滑,特斯拉的市場份額被其他競爭對手,甚至是一些傳統汽車製造商所搶佔。

因此,該機構給予特斯拉 「強烈賣出」 的評級,並認為其股價仍有較大的下跌空間。