華爾街金融巨頭摩根士丹利當地時間4月8日重磅發布2025年第一季度美國CIO報告,即美國科技行業首席信息官們(CIO)對於特朗普激進關稅對全球科技領域潛在影響、未來IT軟硬件預算趨勢,以及對於人工智能、機器學習等前沿科技核心現狀觀點與前景展望的調查與研究報告。

整體而言,摩根士丹利(以下簡稱「大摩」)公布的這份字數破萬的最新調查與研究結果呈現出美國CIO們IT預算預期明顯的分化趨勢,主要受宏觀經濟波動的影響,儘管CIO們對短期IT預算增長的預期有所下降,但對於核心的長期增長驅動因素(比如人工智能/機器學習)和中期IT支出的信心依然保持穩定,預計人工智能(AI)支出仍將大幅擴張。

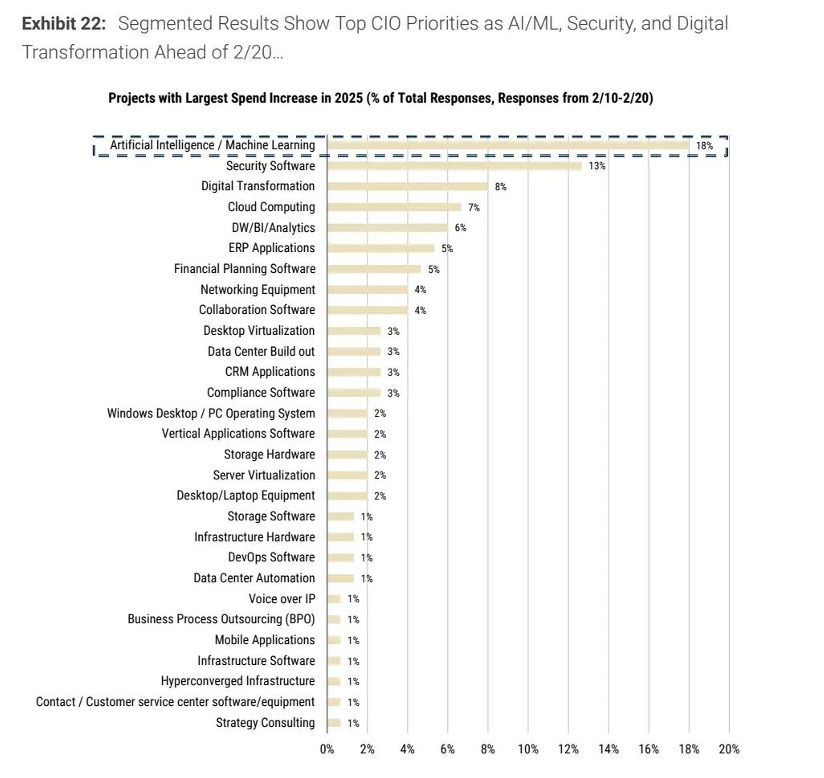

大摩最新發布的CIO報告特別指出,AI/ML(人工智能/機器學習)這兩大前沿科技支出在美國科技類型企業的IT預算中佔據最優先位置,在AI浪潮推動下需求持續強勁的安全防禦軟件緊隨其後,與AI數據中心相關的通信設備領域有望在2025年支出預期顯著增長。此外,大摩分析團隊表示,雲計算平台整合者(比如微軟、亞馬遜AWS)以及在網絡安全領域具有重要份額的科技公司,將在美股三大基準指數因宏觀基本面壓力遭遇持續拋售而彰顯出強勁基本面支撐下的「防禦屬性」,預計將在當前投資環境中表現更好。

大摩的調查與研究報告還顯示,全球兩大雲巨頭——雲計算服務提供商微軟和亞馬遜則有望繼續引領全球雲遷移浪潮,企業對雲數據倉庫的採用率持續攀升,硬件領域支出雖受宏觀經濟影響出現波動,但存儲類型核心硬件的增長預期,尤其是與AI訓練/推理大型系統密切相關聯的HBM存儲以及企業級SSD仍保持相對穩健。

隨着投資者們進一步消化與定價特朗普面向全球的激進關稅政策,全球股市的恐慌情緒有所放緩,尤其是在這一輪全球股市拋售浪潮中遭受最嚴重拋售規模的科技股股價出現短暫反彈。科技股可謂是近年來全球股市步入長期牛市的核心驅動力,因此投資者們在經歷新一輪拋售痛擊後開始期待長期領航股市的科技股吹響反攻號角,帶領全球股市強勢反彈。

對於2023年以來投資熱度持續位列全球股市榜首的「AI基建領軍者們」來說,大摩的這份研究報告顯示,人工智能投資邏輯跟隨金融市場重新開始聚焦AI芯片等AI基礎設施強勁需求預期而呈現出逐漸修復趨勢。畢竟相比於半導體領域非AI板塊,AI GPU、AI ASIC、HBM以及以太網交換機芯片、核心電力設備等「AI基建領軍者們」需求預期強勁得多,在市場出現「戰術反彈」等短期反彈行情之時有望呈現出最為強勁的領升態勢。

大摩的最新調研數據顯示出,與AI/ML關聯最為密切的科技股,尤其是AI基建領域長期以來的領軍者——比如英偉達、博通、美光以及台積電等科技巨頭,加之微軟、亞馬遜這類聚焦於全棧IaaS+PaaS+SaaS平台的雲計算巨頭們,以及聚焦於網絡安全領域的Palo Alto Networks與CrowdStrike等網安軟件領軍者們,有望在美股戰術反彈之際彰顯遠強於標普500指數以及有着「科技股風向標」稱號的納斯達克100指數的「阿爾法超額收益」。所謂的「阿爾法」定義為實際投資的收益遠超「貝塔收益」——即指代遠遠超出那些跟蹤基準股指所實現的同步投資收益數據。跟蹤基準指數實現的同步收益也被稱作「貝塔收益」(Beta)。

儘管不少機構認為美股三大指數跌勢可能還未徹底停止——除非像5年前那樣出現類似「聯儲局開閘大放水」(即宣佈降息+擴表)的重要宏觀經濟大事件徹底逆轉市場悲觀預期,否則美股可能進一步下探,但是機構們普遍看好美股出現戰術性的暫時反彈之勢,尤其是AI基建領域的領軍者們,以及基本面紮實的雲計算巨頭們有望強勢領升整個美股市場。

在當地時間周二,美國財長斯科特·貝森特表示,特朗普政府與一些主要貿易伙伴達成有利交易的可能性很大。在特朗普提高關稅後,外國紛紛呼籲華盛頓進行談判,華爾街的一些分析人士表示,在最近的罕見拋售之後,美國股市出現戰術反彈的可能性已經增加。Bespoke Investment Group的策略團隊表示,雖然有關關稅的最新消息並不意味着會很快達成協議,但至少顯示出特朗普政府傾向通過談判來調整關稅,這為暫停拋售與戰術反彈贏得了一些時間。

大摩最新CIO調查:預算增長預期的實質方向偏向AI、雲計算與網絡安全

據了解,摩根士丹利發布的這份報告基於對高達100位企業IT預算決策者們的深入調研,詳細剖析了IT預算增長預期、人工智能與機器學習的戰略定位、雲遷移進展、硬件支出趨勢以及各類科技細分領域的優先級變化。調查結果揭示了在特朗普重返白宮的「特朗普2.0時代」宏觀經濟波動加劇的背景下,CIO們對短期IT支出增長的謹慎態度,同時強調了對核心長期增長驅動力(比如AI/ML)的長期投資信心。

這份報告特別指出,AI/ML在美國企業CIO們的IT預算中佔據最優先位置,聚焦網絡安全類型的軟件緊隨其後,通信設備領域與雲計算服務提供商或將受益於長期性質的企業數字化轉型趨勢,比如微軟和亞馬遜繼續引領雲遷移浪潮,企業對雲數據倉庫的採用率持續攀升,硬件領域的整體支出雖受宏觀經濟影響出現波動,但存儲類型硬件,比如HBM存儲系統以及企業級SSD存儲硬件的增長預期仍保持相對強勁。

以下大摩的美國市場CIO調查結果概覽:

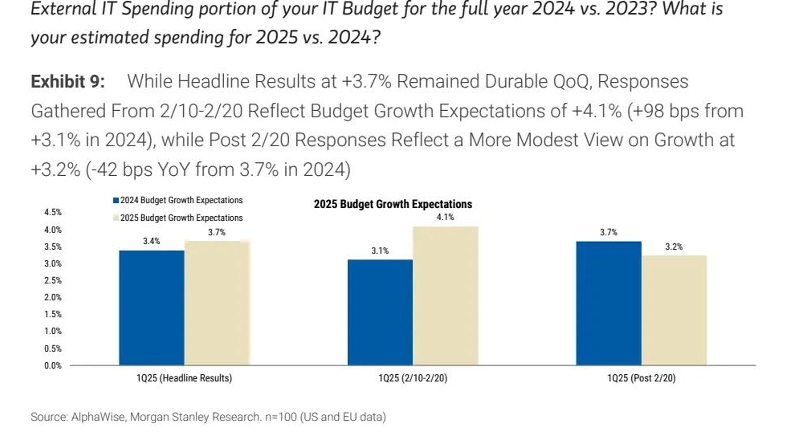

IT預算增長預期:2025年IT預算增長預期為+3.7%,較2024年+3.4%略有加速,但調查結果按完成日期分段顯示,2月20日前後北美CIO預期出現顯著分歧。2月10日至2月20日彙編的CIO們回應顯示2025年預算增長預期為+4.1%,而2月20日後收集的回應則顯示增長預期降至+3.2%。

人工智能與機器學習(AI/ML)堪稱「最優先級」:涵蓋AI軟件與AI基礎設施建設的AI/ML在CIO們的優先級列表中穩居榜首,淨優先級評分按月提升大約100個點子,達到大摩調查報告的歷史最高點。高達60%的CIO預計到2025年底將有基於生成式AI的工作負載應用投入實際的生產與經營活動,較4Q24的57%有所上升。展望未來三年,高達70%的美國市場CIO們預計生成式AI更新迭代將加速其AI硬件領域的整體支出步伐,高於此前預期,但較3Q24的77%有所下降。

雲遷移與數據集中化:CIO們預計到2026年底,平均46%的數據將集中到雲計算平台,幾乎是當前26%水平的兩倍,微軟Azure與亞馬遜AWS繼續位列雲計算市場最強領軍者。此外,微軟Azure在雲數據倉庫市場中保持領先地位,Snowflake則取代亞馬遜AWS成為第二受歡迎的雲數據倉庫供應商。微軟和亞馬遜繼續在雲遷移進程中佔據最大份額,分別獲得+44%和+13%的增量IT預算;谷歌、Palo Alto Networks和ServiceNow也顯示出作為雲遷移受益者的潛力。

硬件支出趨勢:2025年硬件支出增長預期在2月20日後顯著下調,從之前的+2.2%降至+0.7%。存儲類型的硬件支出增長預期強於整體硬件支出,增長預期高達4.1%,主要集中於與AI訓練/推理密切相關的HBM存儲系統以及企業級SSD,較2024年的3.8%有所加速,但較3Q24調查的4.2%略有下降。

網絡安全設備/網絡安全軟件優先級:網絡安全軟件/軟件定義邊界安全訪問服務邊緣(SASE)仍是網絡預算的首要IT投資領域之一,僅次於AI/ML;儘管從3Q24的38%下降至25%。攸關網絡安全設備的數據中心和園區交換機支出意向在NTM(未來12個月)範圍中分別上升至淨35%和34%;這份面向CIO們的調查顯示,網絡安全軟件仍是IT支出中最受CIO們保護的IT細分領域。

宏觀經濟影響層面,大摩的最新調查結果顯示,宏觀經濟波動對IT支出環境產生了顯著影響。2月20日之後,CIO們對2025年IT預算增長的預期明顯下調,反映出特朗普關稅政策重壓之下的宏觀經濟不確定性對IT支出的實質性影響。儘管如此,CIO們對中期IT支出模式的持久性仍持更加樂觀的態度,這可能表明近期負面的動態更為短暫。

不止大摩看好AI投資邏輯修復,瑞銀等華爾街投資機構也非常看好

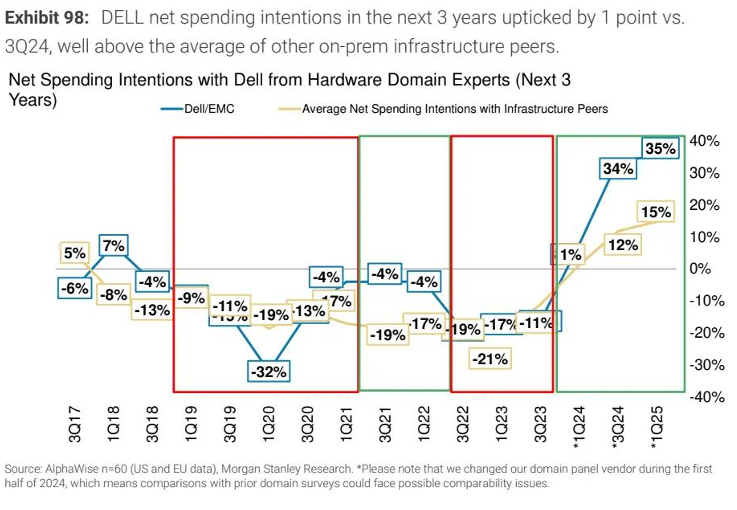

大摩的最新調查結果顯示,戴爾科技(DELL)在企業硬件供應商中表現較為突出,淨支出意向達到+35%,較3Q24上升1個百分點,創下大摩調查報告8年多來的新高水平,反映出美國各大科技企業對於AI基礎設施領域的最核心硬件需求仍然非常強勁。大摩的調查數據顯示,高達55%正在評估或計劃評估AI技術的CIO們展現出對於DELL的AI基礎設施解決方案的配置傾向,較3Q24的54%略有上升,這一調查結果也意味着搭載AI GPU以及AI ASIC的高性能AI服務器需求仍然非常強勁。

AI服務器領軍者戴爾以及超微電腦的大型客戶集中於ChatGPT以及Sora開發者OpenAI以及衆多AI領域初創公司,其中包括馬斯克創立的xAI,還包括甲骨文以及亞馬遜AWS等雲服務與軟件巨頭。由於戴爾和超微電腦長期以來與英偉達合作關係密切,因此深度綁定英偉達的這兩家公司依靠着自身強大的供應鏈以及與英偉達長期合作關係,往往能夠優先獲得更大規模的英偉達AI GPU出貨量。

隨着DeepSeek徹底掀起AI訓練與推理層面的「效率革命」,推動未來AI大模型開發向「低成本」與「高性能」兩大核心全面聚焦,未來AI大模型融入全球各行各業的超級浪潮持續催化之下,AI應用加速滲透之下雲端AI推理算力需求有望呈現指數級增長。AI應用軟件(尤其是生成式AI軟件與AI代理)向全球各行各業加速滲透,徹底革新各業務場景的效率並大幅提高銷售額,AI芯片等AI基礎設施硬件需求在未來可能呈現指數級增長而不是此前市場所預期的「DeepSeek衝擊波」引發AI芯片需求斷崖式下滑。

正如英偉達CEO黃仁勳在最新的英偉達業績電話會議上所說的那樣,AI芯片需求持續強勁:「DeepSeek-R1點燃了全球的熱情,公司對AI推理帶來的潛在需求感到興奮。這是一項出色的創新,但更重要的是,它開源了一個世界級的推理AI模型。OpenAI、Grok-3、DeepSeek-R1 等模型都是應用推理時間縮放的推理模型。推理模型可以消耗100倍以上的算力。」

大摩在研報中指出,美國科技巨頭們在2025年的鉅額資本支出預期,以及「星際之門」項目計劃未來四年投資5000億美元,其中1000億美元將於當前部署,使得英偉達AI GPU,以及ASIC廠商們所推出的AI ASIC需求仍然非常強勁,加之DeepSeek大模型加速滲透至中國各行各業所帶來天量AI推理需求,將點燃AI算力產業鏈的新一輪需求狂潮。

據了解,華爾街知名投資機構KeyBanc Capital Markets周二發布的研究報告顯示,全球半導體行業呈現「冰火兩重天」格局——即AI芯片需求強勁但是其他類型芯片需求仍未擺脫低迷態勢。KeyBanc的分析師們表示,AI芯片這一需求最強勁的主題仍然由在AI芯片市場佔據80%-90%份額的「AI芯片霸主」英偉達(NVDA.US)全面主導,其他AI芯片參與者們普遍未擺脫負面催化劑。分析師們尤其指出Blackwell架構AI GPU量產進展順利,CoWoS先進封裝需求仍然趨於穩定。

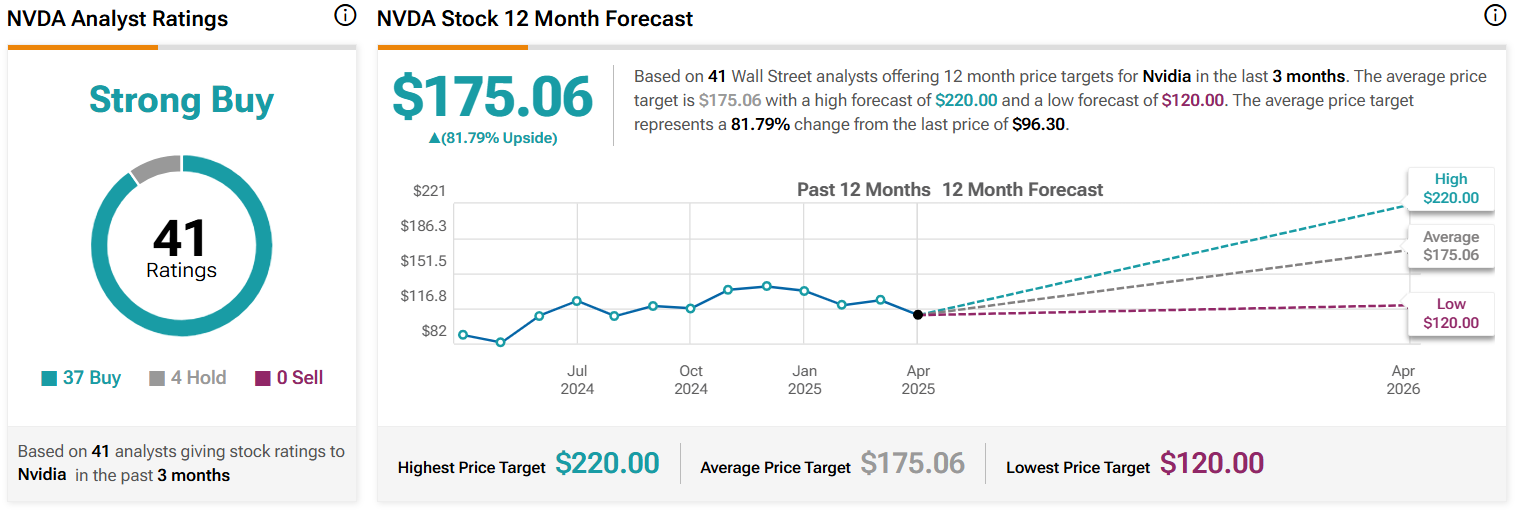

KeyBanc的分析師們重申該機構對於英偉達高達190美元的未來12個月內目標股價,以及對於英偉達的「增持」股票評級。截至周二美股收盤,英偉達股價收於96.300美元。周三美股盤前漲幅則超過3%,徘徊在99美元附近。

幾乎同一時間,國際大行瑞銀(UBS)發布研報稱,儘管難以斷言半導體巨頭們能夠完全規避特朗普激進關稅政策相關的半導體需求破壞,但瑞銀堅信人工智能(AI)支出將保持韌性。整體需求環境的疲軟可能迫使企業加速採用生成式AI技術以降低經營成本,因此瑞銀將更加聚焦於AI驅動的股票標的,例如英偉達和博通——這些AI基礎設施領軍者不僅受益於全球AI浪潮,還擁有定價權主導的核心業務模式。

德意志銀行在最新研報中雖然小幅下調英偉達目標股價,但是仍然予以高達135美元的12個月內目標股價。TIPRANKS彙編的華爾街分析師最新評級與目標價顯示,華爾街對於英偉達股票的共識評級為「強力買入」,並且未出現任何「賣出」評級;12個月內的平均目標價高達175美元,最高目標價則高達220美元,最悲觀的目標價則為120美元——仍顯著高於當前股價。