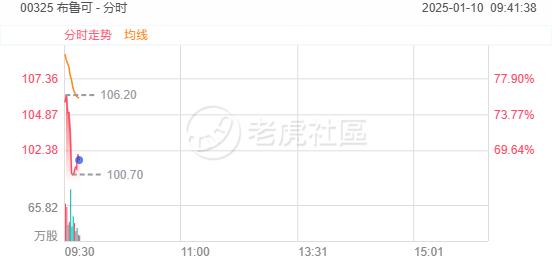

本周五(1月10日), 布魯可 上市首日高開超80%,一手賺近15000港元,截至發稿報101.6港元,漲幅68.35%,成交額超15億港元:

布魯可在本次香港公開發售部分獲5999.96倍認購,位居港股IPO發行歷史第三;國際發售部分獲38.6倍認購,並引入了景林投資、UBS和富國基金三大基石投資者,累計認購5000萬美元。

以凍資額計算,布魯可本次IPO發行的凍資規模僅次於2020年的螞蟻集團(最終未完成發行)和2021年的快手,同樣位居港股IPO發行歷史第三。

招股書顯示,布魯可是中國拼搭角色類玩具的領導者。公司通過500多個的專利佈局,原創IP能力,和與約50個知名IP的非獨家合作關係,聚焦為消費者提供好而不貴的廣泛拼搭角色類玩具產品並取得了快速成長。

公司的拼搭角色類玩具高度還原了IP角色的神韻。通過強大的產品力與供應鏈能力的結合,公司不僅能夠保持成本優勢而且能夠持續開拓玩具品類。公司在中國建立了多渠道銷售網絡,形成了全面且覆蓋廣泛的消費者觸達。隨着公司於2022年開始推出拼搭角色類玩具,公司轉向以經銷商為核心的線下銷售渠道。

")

根據弗若斯特沙利文的資料,公司是中國最大及領先的拼搭角色類玩具企業,於2023年實現約人民幣18億元GMV。公司亦是一家快速增長的玩具企業,2023年 GMV增長超過170%。

於2023年,按GMV計,公司在中國拼搭角色類玩具細分市場及中國拼搭類玩具市場的市場份額分別為30.3%及7.4%。按GMV計,中國拼搭角色類玩具的市場規模為人民幣58億元,分別佔2023年中國玩具市場、角色類玩具市場及拼搭類玩具市場的5.5%、14.3%及24.4%。

於2023年及截至2024年6月30日止六個月,公司的大部分收入來自基於奧特曼IP 的產品銷售,分別佔公司收入的63.5%及57.4%。

於2021年,公司與IP授權方訂立授權協議,以獲得開發及銷售奧特曼IP產品的權利,並自此一直維持良好關係。此可見在屆滿日期前,公司在中國的奧特曼IP授權獲延續至2027年。

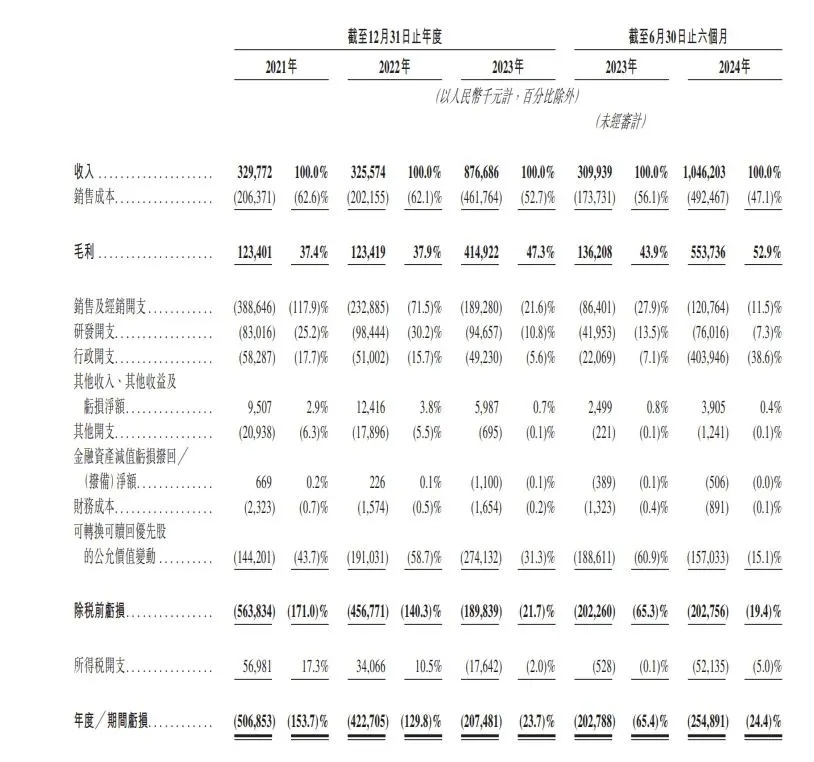

財務方面,2021年、2022年、2023年以及2023年1-6月和2024年1-6月,公司收入分別約人民幣3.30億元、3.26億元、8.77億元以及3.10億元和10.46億元;同期虧損分別為約人民幣5.07億元、4.23億元、2.07億元以及2.03億元和2.55億元。