香港萬得通訊社報道,12月4日,人民幣匯率快速走高。截至發稿,美元兌離岸人民幣日內升值超200點,在岸、離岸人民幣均收復12月3日的貶值幅度。

// 人民幣匯率走高 //

12月4日,人民幣匯率快速走高。據Wind數據顯示,美元兌離岸人民幣早盤階段小幅走低後快速升值超百點,震盪後午盤階段再度衝高。

截至發稿,美元兌離岸人民幣報7.2779,日內累計升值超200點,美元兌人民幣報7.2690點,較前日收盤升值超100點,均全部收復12月3日的貶值幅度。

此前於12月2日-3日,人民幣匯率持續走弱,在岸人民幣最低跌至7.2996,直逼7.3關口,離岸人民幣則跌破7.3關口,最低跌至7.3148。

// 美元升勢放緩 //

對於人民幣此前快速走貶的原因,東方金誠首席宏觀分析師王青表示,受此前美國當選總統特朗普支持美元言論,以及市場對歐洲央行下周大幅降息預期升溫等影響,12月2日美元指數快速衝高,就已經對包括人民幣在內的非美貨幣帶來貶值壓力。而在前期美元指數大幅上漲過程中,人民幣貶值幅度相對有限,積累了一定的被動貶值動能,這會在美元指數反彈過程中逐步釋放。

據Wind數據顯示,美元指數在經過上周(11月25日至11月29日)的調整後後,於12月2日再度走強,對非美貨幣造成貶值壓力。

不過,近兩日美元指數升勢放緩,整體震盪為主,一定程度上緩解了人民幣的貶值壓力。截至目前,美元指數報106.3861,本周累計上漲約0.48%。

中金公司外匯研究團隊認為,若美元指數的支撐有所放緩,且伴隨着聯儲局降息周期的推進,人民幣匯率年末偏強的季節性仍有出現可能。

// 10年期國債收益率跌破2% //

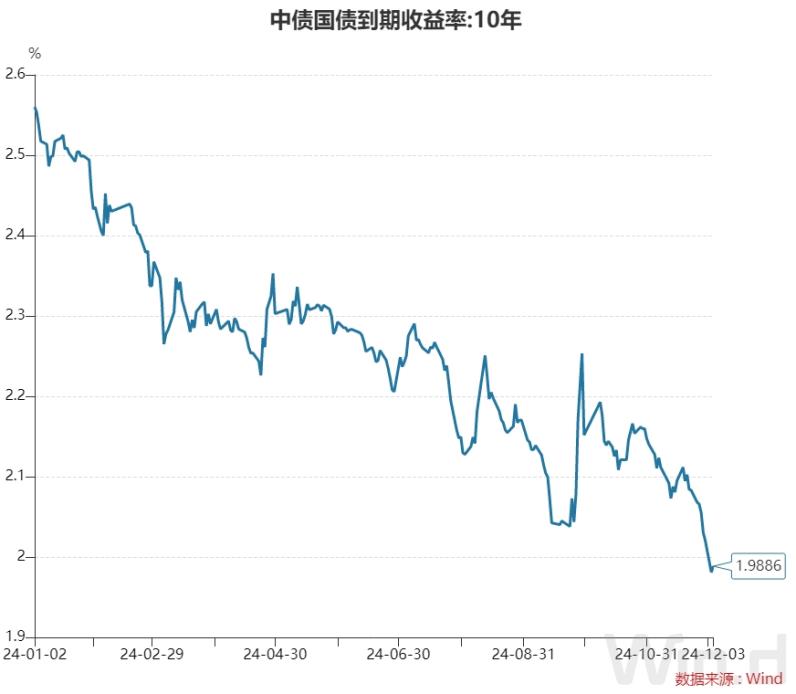

值得注意的是,近日國內10年期國債收益率大幅下行,也對人民幣匯率帶來一定影響。

據Wind數據顯示,今年以來10年期國債到期收益率持續走低,並於12月2日跌破2.0%重要心理關口,報1.9810%。12月3日小幅回升,但依舊在2%以下,報1.9886%。

業內人士認為,中國10年期國債收益率不斷下行,有對中國央行降準降息的預期。但近期跌破2%,更多是對《關於優化非銀同業存款利率自律管理的倡議》的反應。該倡議可能讓資金從同業活期存款流出,轉而流向債券市場。

而10年期國債收益率走低,使得中美利差擴大,推高了人民幣貶值的風險。

對於近日10年期國債收益率與人民幣匯率的聯動,光大證券認為,10年期國債利率跌破2.0%後,人民幣匯率貶值壓力加大。當前利率和匯率的決策核心是國內政策,經濟工作會議期間是政策博弈的關鍵時間點。合理的市場預期意味着政策加速當前市場趨勢的概率不大,但若維穩匯率的訴求增強,貨幣當局可能重新安排境內流動性,從而削弱債市上漲支撐。

澳新銀行資深中國策略師邢兆鵬認為,目前,市場對中國10年期國債已經過度反應了,未來其收益率大概為7天期逆回購操作利率加60點子,大概為「1.5%+0.6%」,為2.1%的水平。

// 後市怎麼看? //

對於人民幣匯率的後市表現,光大銀行金融市場部宏觀研究員周茂華提醒,根據近年來的數據表現,從人民幣匯率走勢看,匯率彈性顯著增強。同時,人民幣對一籃子貨幣匯率保持在100附近,反映人民幣匯率整體走勢穩定,人民幣仍是強勢貨幣之一。

其表示,短期人民幣存在波動,但人民幣有望在合理均衡水平附近保持基本穩定。儘管人民幣匯率受影響因素較多,會受中美經濟、政策、關稅、地緣衝突等方面影響,但國內經濟穩步復甦,外貿有望保持韌性,人民幣資產吸引力持續增強,國際收支基本平衡,人民幣匯率穩定基礎堅實。

同時,央行不斷向市場釋放穩定匯率的信號。今年11月,中國央行行長潘功勝曾表示,要堅決防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定。

12月2日,央行行長潘功勝表示,將繼續堅持支持性的貨幣政策立場和政策取向。降低企業和居民綜合孖展成本,重點加強對科技創新、綠色金融、消費金融等領域的支持力度,促進房地產市場和資本市場平穩發展。

中信證券首席經濟學家明明表示,在外需預期轉弱的情況下,若內需相關的刺激政策持續保持強度,或能在一定程度上對沖外部風險對於人民幣匯率的衝擊。與此同時,央行穩匯率工具儲備充足,也有助於防止人民幣匯率出現大幅單邊波動。

華泰證券首席經濟學家易峘稱,目前人民幣匯率極具競爭力,並不具備大幅、無序貶值的基本面支撐。一方面得益於中國製造業全方位的效率和成本優勢,中國製造業相對海外主要經濟體的價格優勢更為突出,同時中國製造業持續升級,中高端工業品佔全球出口的份額整體呈上升趨勢。同時,2022年第二季度以來,人民幣實際有效匯率已經歷實行有管理浮動匯率制度以來最大幅度的調整,人民幣實際匯率不具備大幅貶值的基礎。