據央視新聞,當地時間4月2日,美國白宮發表聲明稱,美國總統特朗普將對所有國家徵收10%的「基準關稅」,該關稅將於美國東部時間4月5日凌晨0時01分生效。此外,特朗普將對美國貿易逆差最大的國家徵收個性化的更高「對等關稅」,該關稅將於美國東部時間4月9日凌晨0時01分生效。

對此,高盛、花旗給出了自己的觀點:

高盛:美國衰退概率上升,「Mag7」或遭重大沖擊

高盛銷售交易部門注意到科技股被大量拋售,對沖基金在宏觀產品上激進沽空,此前數周已出現大規模去風險操作。高盛亞太區首席經濟學家 Andrew Tilton 認為,歐盟和中國等大型經濟體可能報復,而較小國家需與美國談判,否則將承受出口壓力。當前高稅率可能是談判策略,未來或有緩和,但目前市場應先拋售資產,應對波動,建議持有防禦性資產、高股息標的、以內需為主的股票以及做多黃金。

關稅影響企業盈利

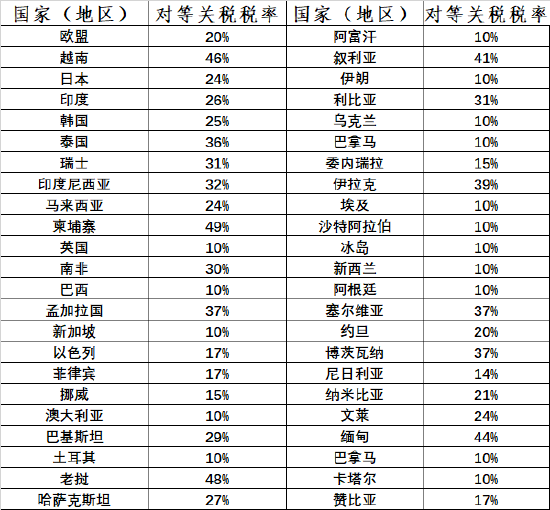

美國對亞洲多國實施「對等關稅」,其中中國關稅稅率達 34%,日本 24%,印度 26%,韓國 25%,泰國 36% 等,新加坡和澳大利亞為 10%。

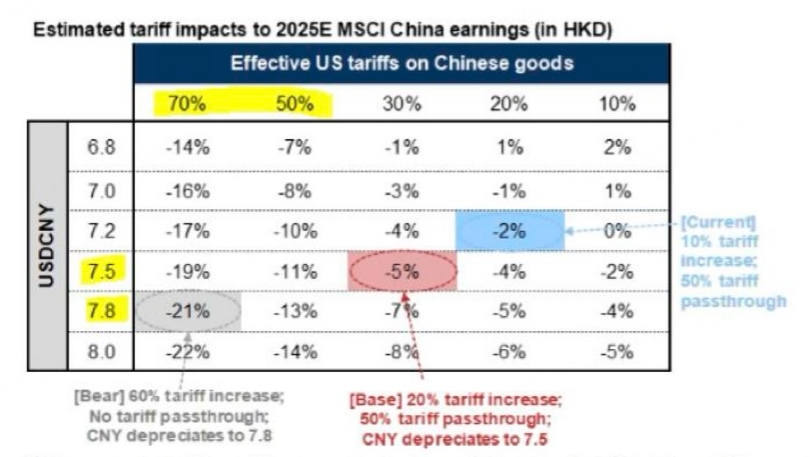

對於中國市場,實際關稅稅率達到 64%,這對 MSCI 中國指數的盈利產生較大負面影響。研究表明,中國對美出口有效關稅稅率每上升 20 個百分點,中國企業盈利預計受到 5% 的影響。在不同關稅情境下,MSCI 中國指數 2025 年的盈利預估呈現不同程度下滑,如關稅提高 60% 且人民幣貶值至 7.8 時,盈利預計下滑 22%。

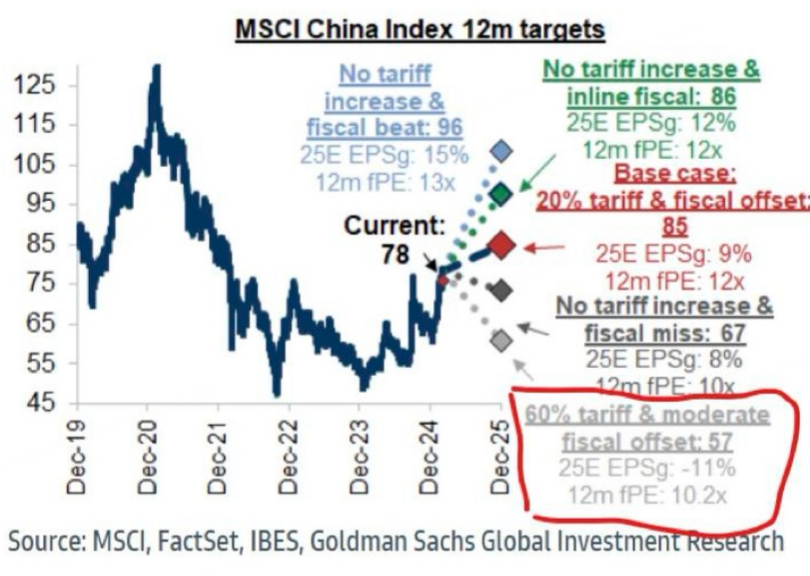

MXCN 情景分析顯示,若施加 10 倍關稅倍數,每股收益(EPS)預計下滑 11%,MXCN 指數可能降至 57,意味着 24% 的下跌空間。市場多持觀望態度,關注中國如何及何時宣佈反制措施。同時,市場對中美達成降稅協議的預期升溫,並期待中國出台更多刺激政策來抵消關稅影響。

MSCI 中國指數 12 個月目標也受關稅影響,無關稅增加且財政政策正常時目標值為 86,20% 關稅且財政抵消時為 78,60% 關稅且適度財政抵消時為 57。

MXAPJ 指數方面,原本假設 10% 的普遍關稅衝擊對公允價值影響為 7%,但當前互徵關稅稅率大幅提高,除新加坡和澳大利亞外,其他國家和地區受到更大影響。從市場整體來看,美國關稅風險通過盈利和估值渠道對不同市場的公允價值產生不同程度的影響,如中國市場受影響較大,菲律賓、印度尼西亞等市場也面臨不同程度的負面衝擊。

衰退風險上升,「Mag7」或受更大影響

高盛交易員提醒客戶,過去兩周以來,資產管理公司和對沖基金已經持續降低風險敞口,但實際情況比預期更為嚴峻。

在特朗普本周宣佈關稅政策前,高盛就已將美國陷入衰退的概率從20%上調至35%。還有觀點指出,美股「Mag7」可能比其它標普個股更容易受到全球增長風險的影響,這意味着市場領導者可能不再能夠支撐整體市場表現。

高盛分析師總結道:

「情況不妙。這將打擊GDP增長,推高通脹率,並使美國股市繼續承壓。不確定性並未得到控制。就我們目前所了解的情況來看,明天美國股市顯然將面臨非常具有挑戰性的一天(感覺標普500指數將下跌4%左右)。」

花旗觀點:美國有六大目標,不建議在股市逢低買入

花旗認為:特朗普政府實施關稅政策,目的是使美國在雙邊貿易中的佔比至少達到 30%,並朝着 50% 的目標推進。關稅將帶來約 8267 億美元收入,使美國財政債務佔 GDP 的比例從 25 財年的 6.6% 降至 4.4%,雖仍處高位但更具可持續性。

三分之二的貿易逆差將被消除,而且關稅規模足夠大,其他國家的報復性關稅難以奏效 —— 因為世界其他國家可供加徵關稅的美國商品有限。貨幣報復手段也難以發揮。

這幾乎肯定會抬高美國進口商品價格,進而改變消費者行為。

市場影響

美元及國債:花旗認為這對美元和日元極為有利 —— 削減雙赤字意義重大。從資金流向角度看,這對美國國債略有不利,但我們認為基本面因素將起主導作用,美國 10 年期國債收益率將降至 4% 以下。

股市:這顯然對股票市場不利 —— 花旗不建議逢低買入,市場還有進一步下跌空間,我們預計標普 500 指數可能先跌至 5200 - 5220 點,日經 225 指數可能先跌至 32300 點。

新興市場:隨着美元升值、特朗普關稅政策實施以及貿易萎縮,這對新興市場也不利。亞洲受關稅衝擊的國家數量超出我們預期(如馬來西亞、菲律賓等)。歐洲,尤其是愛爾蘭,情況好於預期,這使美國在與它們的談判中處於相對不利地位。

美國在這場貿易戰中的目標是什麼?

重新平衡雙邊貿易:根據我們的博弈論最後通牒分析,使美國在談判後的雙邊貿易中佔比至少達到 30% 。雙邊貿易佔比低於 30% 可能會讓美國重新產生不滿情緒。

大幅減少或消除貿易逆差:通過關稅大幅減少或消除貿易逆差,使美國在雙邊貿易中的佔比至少達到 50%。

通過關稅籌集資金以大幅削減財政赤字:理想情況下,關稅籌集的資金應能將財政赤字降至美國財政部長貝桑特設定的 3% 目標以下。

抬高進口商品價格:使進口商品價格高於消費者對擁有或不擁有該商品的無差異邊際點。

確保關稅足夠高:高到貿易伙伴無法通過貨幣貶值擺脫關稅影響並恢復原狀。關稅要高到使報復性貨幣貶值給貿易伙伴帶來通脹問題,也要高到使報復性關稅對貿易伙伴造成更大傷害。

為談判留出空間:關稅要足夠高,以便為談判留出空間。美國不能從其最低可接受點起步並期望在此基礎上成功開展談判。