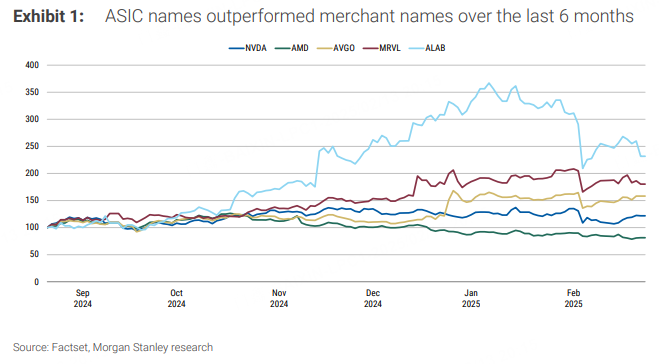

近年來,AI技術迅猛發展,半導體行業作為其重要支撐,也迎來了新的變革。其中,專用集成電路(ASIC)在AI芯片領域的熱度持續攀升,市場似乎對其寄予厚望,認為它將在與英偉達(NVIDIA)、超威半導體(AMD)等公司生產的通用GPU競爭中脫穎而出,獲得巨大的市場份額。從過去六個月的市場表現來看,ASIC相關股票的漲幅明顯超過了通用GPU廠商的股票。然而,摩根士丹利卻對這一市場趨勢持不同看法,認為目前市場對ASIC的熱情可能有些過度。

ASIC與通用GPU的對比剖析

性能與成本

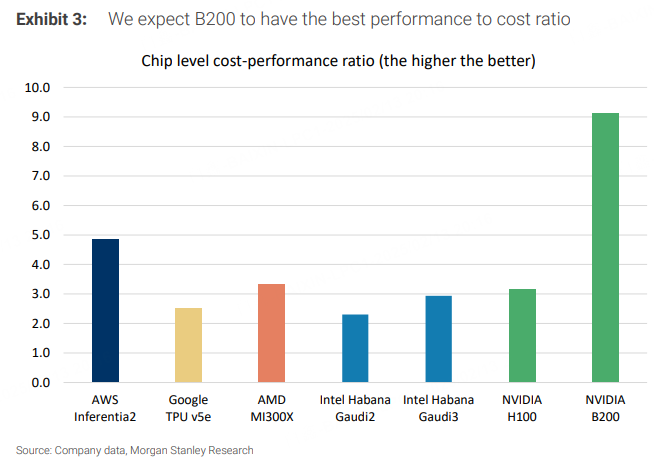

ASIC的支持者認為,ASIC專為特定應用設計,在某些狹窄應用場景下,性能可能優於通用GPU,而且成本更低。例如,一款ASIC芯片可能性能不及英偉達的H100,但價格僅為3000美元,遠低於H100的20000美元,這使得其總體擁有成本更低。但實際情況並非如此簡單。英偉達每年投入大量資金用於研發,僅今年預計投入就高達160億美元。憑藉這些資金,英偉達能夠維持4 - 5年的研發周期,並通過多個設計團隊並行工作,實現18 - 24個月的架構更新節奏,同時在連接技術和軟件生態系統方面也進行了大量投入。相比之下,ASIC的研發預算通常不到1億美元。此外,雖然ASIC芯片本身價格較低,但在系統成本方面,由於其集羣成本可能更高,如使用更昂貴的光學技術,且在高帶寬內存成本和封裝成本上也不佔優勢,導致整體成本優勢並不明顯。而且,ASIC在軟件方面也存在挑戰,其軟件開發難度大、耗時長,而英偉達的CUDA(統一計算設備架構)軟件開發工具包已被廣泛應用,這使得ASIC在易用性上也處於劣勢。

市場份額與競爭格局

從市場份額來看,2024年,英偉達的處理器收入高達980億美元,AMD為50億美元,博通(AVGO)為80億美元,而Alchip和Marvell合計約20億美元 ,通用GPU在市場中佔據了約90%的份額,ASIC僅佔10%。摩根士丹利預計,2025年通用GPU的市場份額還將略有增長。儘管ASIC在某些領域有發展機會,但幾乎每一款ASIC都面臨着激烈的競爭。例如,聯發科(MediaTek)可能會在谷歌的TPU生態系統中挑戰博通,Alchip也將在亞馬遜的Trainium生態系統中對Marvell構成威脅。此外,英偉達在數據中心領域的優勢地位短期內難以撼動,其在全球雲計算市場廣泛佈局,擁有成熟的生態系統,客戶粘性較高。

各大公司投資評級與前景展望

基於上述分析,摩根士丹利對相關公司給出了不同的投資評級和前景展望。

英偉達(NVDA.O):買入

英偉達仍是摩根士丹利在半導體領域的首選股票。儘管其面臨美國出口管制等風險,但從長遠來看,隨着生成式AI的發展,對AI/ML硬件解決方案的需求持續增長,英偉達的數據中心業務有望在未來5年成為主要增長動力。此外,英偉達在AI/ML軟件與服務、網絡和自動駕駛等領域也有增長機會。摩根士丹利給予英偉達的目標股價為152美元,預計其2025年每股收益為4.75美元,對應市盈率約為32倍。

博通(AVGO.O):增持,但需關注預期

博通在AI領域也有較大的市場份額,隨着超大規模數據中心資本支出的增加,其有望實現增長。不過,博通目前正處於AI業務的轉型期,部分客戶業務出現波動,且市場對其2027年的收入預期較高。摩根士丹利維持對博通的增持評級,但會密切關注市場預期的變化。其目標股價為246美元,對應2026年ModelWare每股收益6.30美元的市盈率為39倍。

其他公司:觀望

對於AMD、Marvell、Astera Labs(ALAB.O)和美光科技(MU.O)等公司,摩根士丹利建議觀望。AMD在AI領域雖有一定進展,但市場對其預期較高,留給其超預期表現的空間有限;Marvell雖有AI相關業務增長機會,但估值較高且股票薪酬費用較高;Astera Labs在AI連接領域技術領先,但估值已充分反映其增長預期;美光科技的內存業務面臨市場波動,儘管AI業務為其帶來了一定的增長動力,但整體前景仍有待觀察。

總結

總體而言,雖然ASIC在AI芯片市場中受到了廣泛關注,但其在與通用GPU的競爭中,仍面臨諸多挑戰。通用GPU憑藉其強大的研發實力、成熟的生態系統和廣泛的應用場景,在短期內仍將佔據市場主導地位。投資者在關注AI芯片市場時,應綜合考慮各方面因素,謹慎做出投資決策。