2024年初我們就把AMD作為2024年看好10只股之一,股價從130美元漲到227美元,漲了75%,雖然之後又回落到120美元。

那2025年我們沒有把它列入看好股的清單中,是否意味着AMD不能抄底了呢?

美股投資網團隊本次從增長前景、技術壁壘、行業對比等多個維度去覆盤。為什麼AMD去年表現如此疲軟?今年有什麼潛在利好和突破口可以發力,追趕上英偉達?

為何2024年AMD股價大跌?

AMD股價的下跌源於高估值與市場超高預期之間的嚴重錯配。

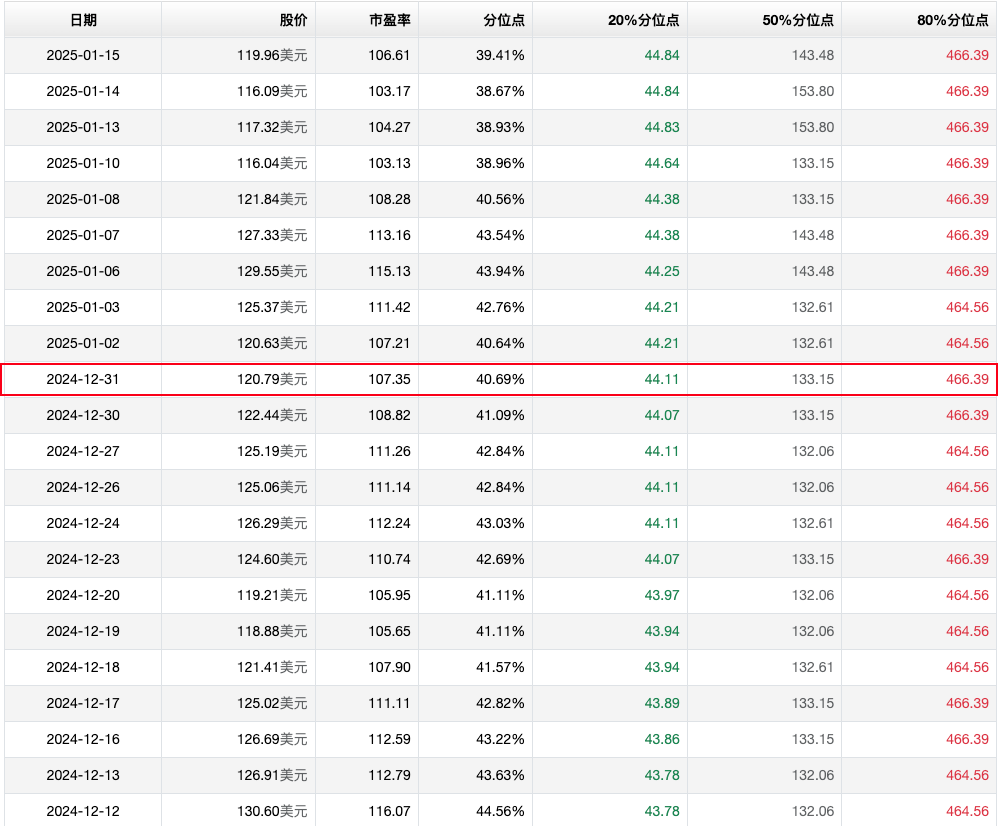

截至2024年底,AMD的市盈率高達107倍,股價為120.79美元,雖然處於歷史估值分位點的40.69%,但這一數字依然反映了市場對AMD未來增長的極高期待。然而,這種高估值也意味着,公司必須持續交出超預期的增長成績,稍有不及,投資者的信心便會迅速動搖導致股價崩塌。

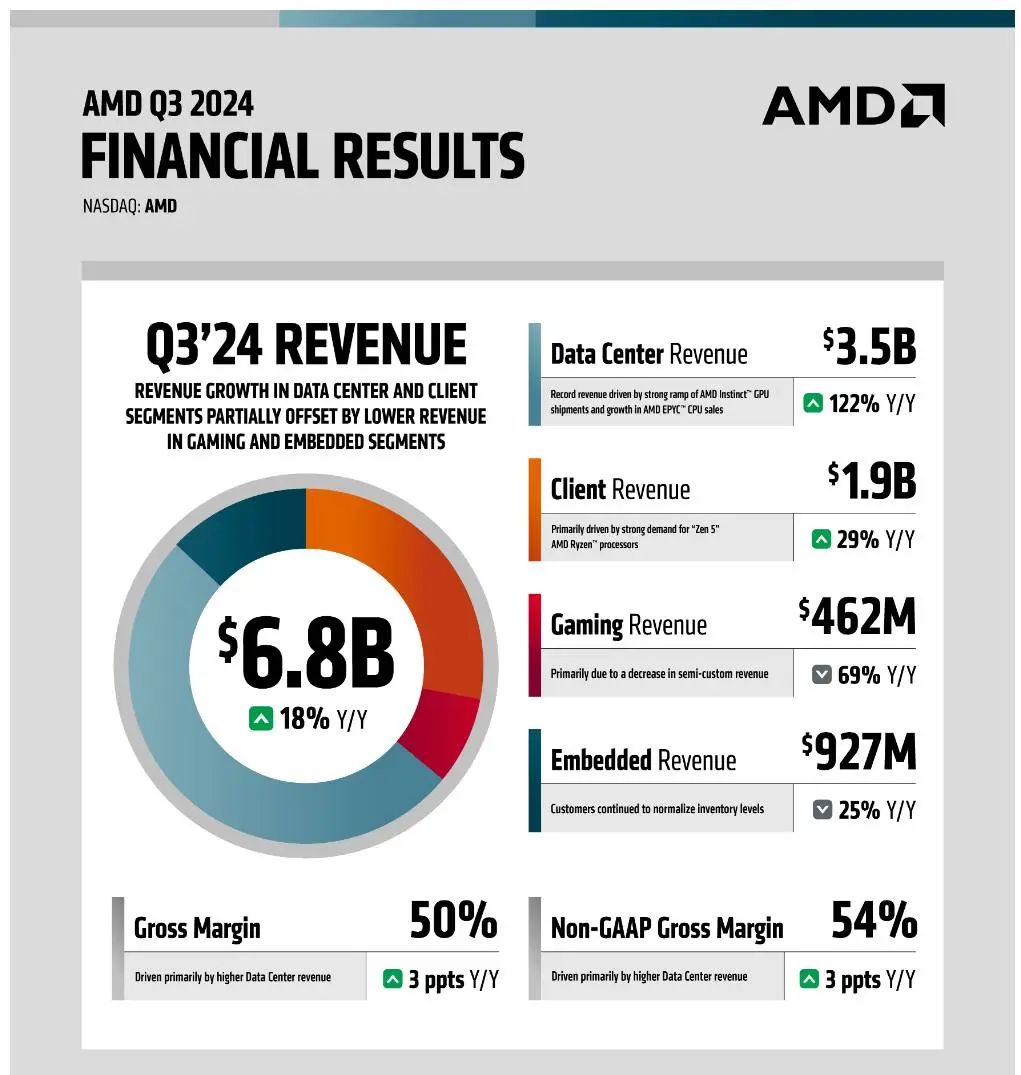

數據中心業務是2024年AMD的一大亮點,但也帶來了爭議。AMD在年初為Instinct AI GPU設定了35億美元的營收目標,並在年內多次上調至50億美元。

這一表現看似強勁,但對於市場而言,強勁遠遠不夠。投資者期待的是AMD能夠在AI芯片領域取得對英偉達的突破性進展,而非只是穩步追趕。然而,Instinct GPU的市場表現仍然被英偉達壓制,無論是在性能、生態建設,還是市場份額上都難以撼動英偉達的主導地位。市場對AMD能否真正挑戰英偉達持懷疑態度,這種不確定性進一步放大了投資者的憂慮。

與此同時,行業環境的變化也給AMD帶來了更大壓力。隨着雲計算公司加大對定製AI芯片的研發投入,定製AI ASIC的崛起正在改變行業競爭格局。這些雲公司開始擺脫對英偉達和AMD的依賴,自主研發更符合自身需求的AI加速器。這一趨勢削弱了AMD在AI芯片市場中的競爭力,即便Instinct GPU短期內表現亮眼,但其長期市場潛力已經被打上問號。

除AI芯片外,AMD的其他業務表現也未能有效彌補市場預期的缺口。

客戶端業務在2024年增長48.6%,這一增幅看似亮眼,但主要得益於市場份額提升,而非全球PC市場的全面復甦。事實上,PC市場復甦進程緩慢,甚至被推遲到了2025年,這讓AMD在這一領域的增長顯得難以為繼。對於一家依賴多元化業務支撐的公司來說,單一板塊的低迷直接拖累了整體業績表現,進一步打擊了投資者的信心。

從更深層次來看,AMD的下跌是「高估值」和「高期待」的雙重擠壓下的結果。市場對AMD的期望不僅僅是穩健增長,而是需要能夠快速超越競爭對手,尤其是在英偉達強勢的AI芯片領域。然而,AMD的業績在超高預期的背景下被放大檢視,稍有落差便導致信心瓦解。再加上外部行業格局的變化和內部業務表現的複雜化,AMD的股價在2024年承受了來自各方的重壓。

AMD能否追趕上英偉達?

我們從兩家公司最近的財報數據出發,可以清晰地看到它們之間的差距。

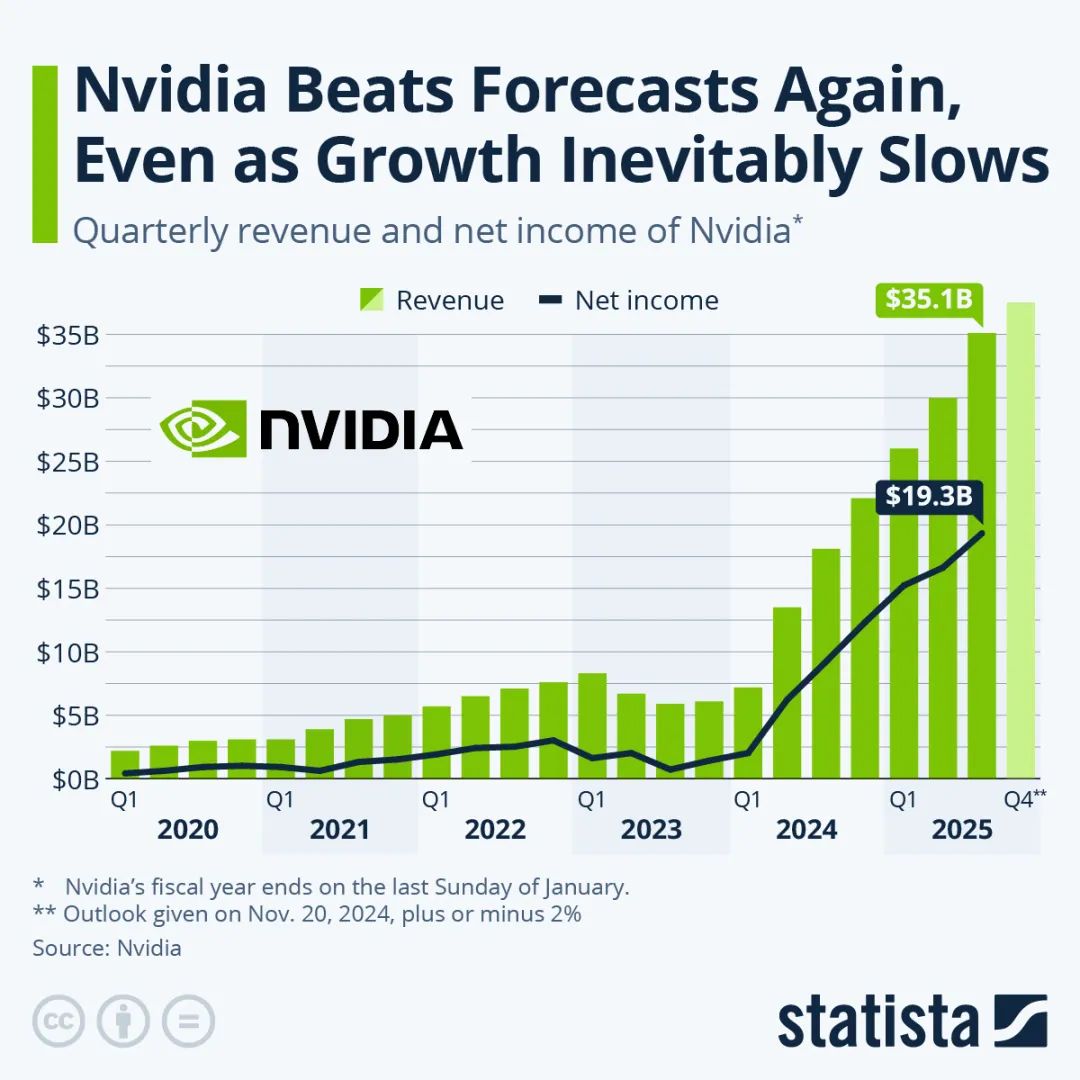

英偉達去年第三季度營收高達350億美元,而AMD僅為68億美元,差距接近5倍。

然而,淨利潤的差距卻更加懸殊:英偉達的淨利潤達到193億美元,而AMD只有15億美元,差距拉大至12倍。這一現象令人疑惑——為什麼營收差距是5倍,利潤差距卻高達12倍?答案要從毛利率、研發投入和市場競爭策略說起。

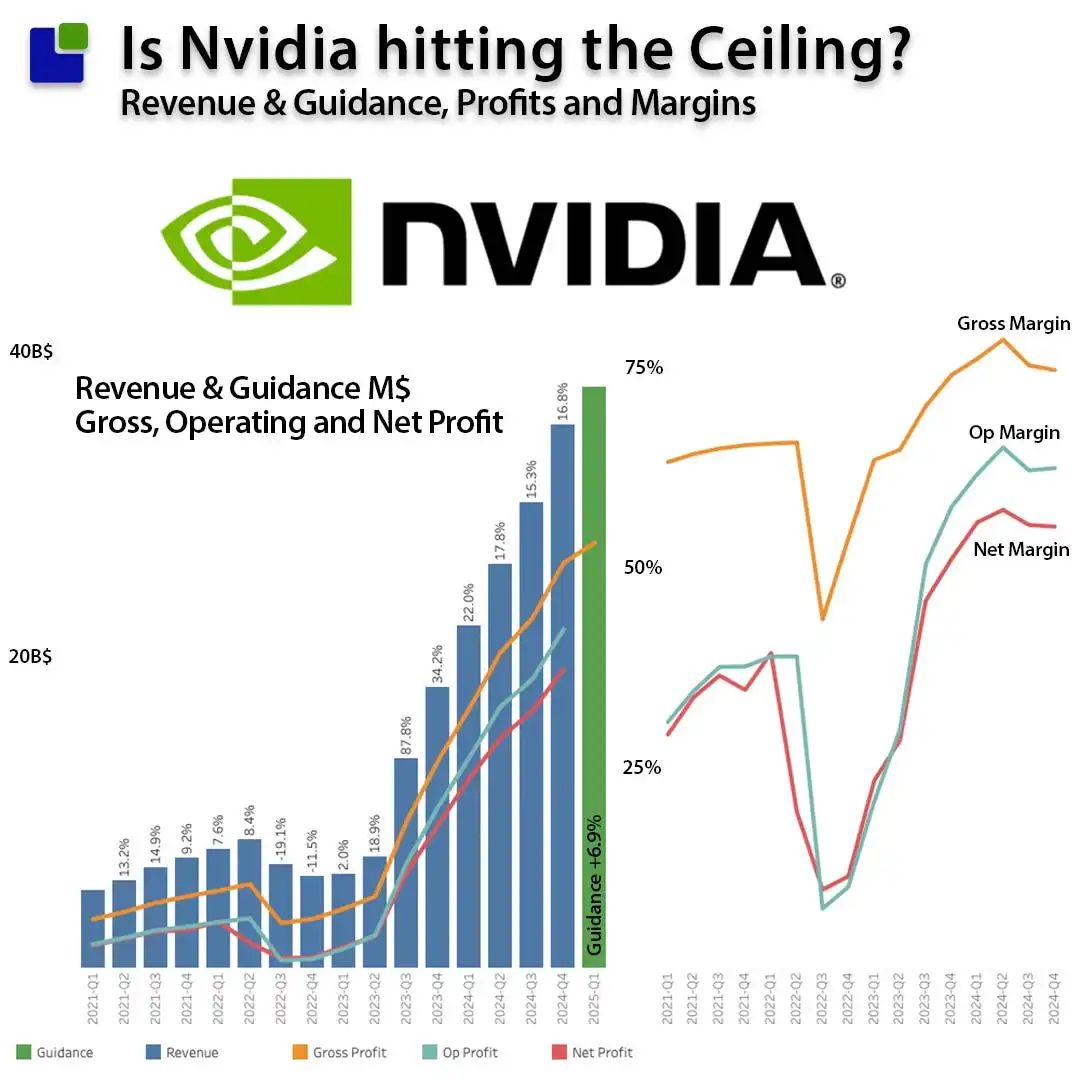

首先,我們得從毛利率入手。截至去年第三季度英偉達的毛利率高達75%,而AMD的只有50%。這一差距的核心原因在於技術優勢。

英偉達的芯片在市場上不僅性能優越,更因其成熟的生態系統備受開發者和企業青睞。客戶願意為其高性能支付溢價,這讓英偉達能夠保持極高的定價權和利潤空間。反觀AMD,儘管產品在不斷進步,但技術和生態仍有差距,導致定價能力受限,毛利率自然落後。

這種毛利率的差距直接放大了利潤差距。每增加一美元的營收,英偉達能比AMD創造更多利潤,進一步強化其市場地位。這種良性循環讓英偉達在資金和研發上佔據更大優勢。

AMD與英偉達在研發投入上的差距更揭示了兩者的競爭格局。

去年Q3英偉達單季度的研發支出高達33.9億美元,全年預計投入116.66億美元,而AMD同期的研發支出為16.4億美元,全年預計投入63億美元。雖然AMD的研發費用佔營收的比例高達25%,明顯超過英偉達的10%,但絕對金額上的差距限制了其追趕速度。

英偉達鉅額的研發資金,為其在AI芯片和高性能計算領域的技術領先提供了保障。AMD儘管以更高的比例投入研發,但因總量不足,其技術進步在某些領域難以與英偉達抗衡。這種資金實力的差距,成為AMD短期內難以逾越的障礙。

我們再來看AI芯片市場,尤其是訓練和推理階段。在AI訓練階段,英偉達的H100芯片被廣泛採用,但它的成本也很高,大約需要800萬美元。如果使用AMD的MI300A芯片,成本會降低到640萬美元。雖然AMD在AI訓練階段的性價比更高,但它的技術更新速度相對較慢,因此即使它的芯片在某些領域有優勢,英偉達推出的新產品總是能夠趕超。

不過,AI推理階段的情況就有所不同了,AMD的芯片在成本和效率上相對英偉達更具競爭力。儘管如此,在AI芯片市場中,最具經濟效益的選擇仍然是谷歌的TPU芯片,它的成本僅為AMD和英偉達的30%。因此,雖然AMD的芯片在某些領域有優勢,但在全局上,它依然面臨其他更具性價比的競爭者。

那麼,未來AMD能否在AI芯片市場上取得更大的份額呢?從歷史表現來看,兩家公司在數據中心領域的增幅是相似的,這意味着雖然AMD的市場規模較小,但它的增速保持了與市場整體發展一致,未被遠遠甩開。

AMD如何擴大市場份額

首先,AI芯片市場的供不應求正成為AMD的重要切入點。

英偉達雖然技術領先,但B系列芯片等產品的巨大需求已經超過其生產能力,導致許多客戶無法及時獲得供應。這種情況下,AMD憑藉較高性價比進入市場,迅速填補了英偉達無法覆蓋的需求。對於那些試圖降低供應鏈風險的大型雲計算和互聯網公司,AMD的產品成為合理的備選方案。這些企業不僅希望緩解對英偉達的過度依賴,還需要確保在供應鏈中擁有多供應商的保障,AMD正逐漸成為這種戰略中的重要一環。

與此同時,台積電作為全球唯一能夠量產最先進AI芯片的代工廠,也為AMD提供了潛在的戰略支持。英偉達目前佔據了台積電的大部分產能,但台積電出於風險分散的考量,可能會傾向於支持更多客戶。對於AMD來說,這既是機遇也是挑戰。如果能夠在技術上進一步追趕並展現強勁的市場需求,AMD或許能夠獲得更多產能支持,加速其在高端市場的崛起。

然而,要真正擺脫「第二選擇」的標籤,AMD需要在幾個方面發力。

首先,研發投入的持續增加是必然的。儘管AMD的研發比例高達收入的25%,但絕對金額仍遠低於英偉達,限制了其在技術創新上的速度。其次,生態系統的建設急需加強。英偉達的CUDA生態已經成為行業標杆,而AMD需要通過工具鏈、開發者支持和廣泛的兼容性降低切換門檻,吸引更多客戶使用其平台。

最為關鍵的是,AMD需要藉助當前市場的動態變化鞏固其地位。AI芯片市場的快速增長為AMD提供了難得的上升通道。通過更靈活的定價、更及時的交付以及技術上的不斷優化,AMD不僅可以進一步擴大市場份額,還能在未來逐步擺脫作為「備選方案」的侷限,成為市場格局中更重要的玩家。

AMD王牌:戰略收購

為了加速技術進步,AMD通過一系列戰略收購迅速增強自身實力,特別是在AI芯片領域的佈局。這些收購不僅幫助AMD彌補了技術空白,也為其在競爭中提供了強有力的武器。

AMD最初主要專注於CPU的研發,是PC市場中重要的處理器供應商。隨着技術的發展,特別是在圖形處理領域的需求增加,AMD意識到必須拓展自身的產品線來保持競爭力。

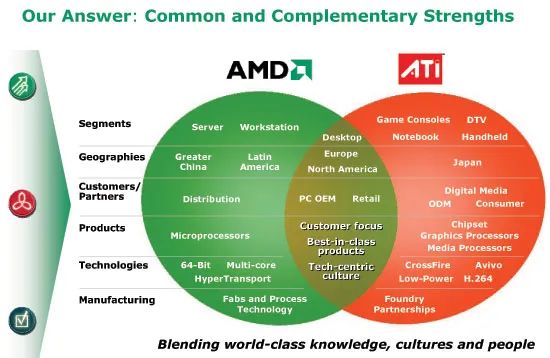

2006年,AMD收購了ATI,這為AMD的GPU(圖形處理單元)技術奠定了基礎。ATI是一家專注於顯卡技術的公司,收購後,AMD不僅增強了在GPU市場的地位,也能夠提供全面的圖形解決方案,形成了與英偉達直接競爭的能力。

然而,隨着AI芯片的崛起,AMD逐漸意識到單純依賴硬件,尤其是在圖形處理方面,已經不足以滿足日益增長的市場需求,特別是在AI領域的應用。為此,AMD開始通過戰略收購向更加多元化的技術領域擴展。

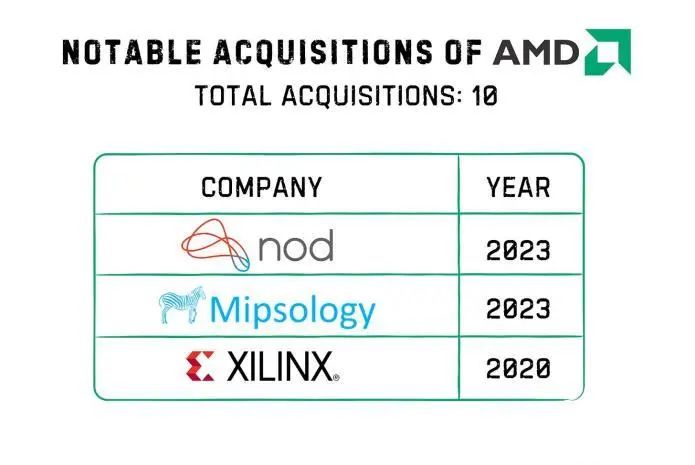

2020年,AMD收購了Xilinx,標誌着公司正式進軍AI硬件領域。

Xilinx以其可編程邏輯設備(FPGA)聞名,提供的芯片可以在部署後靈活調整,極大地提升了在AI、自動駕駛、數據中心等領域的計算能力。通過這次收購,AMD不僅在硬件上邁出了重要一步,還為未來發展全棧AI解決方案鋪平了道路。與傳統的固定功能芯片不同,Xilinx的技術讓AI軟件開發更具靈活性,能夠快速適應不同應用場景的需求,徹底改變了AI硬件的設計方式。

然而,硬件只是AI技術的一部分,軟件纔是最大效能的關鍵。因此,2023年,AMD收購了開源軟件公司Nod AI,這標誌着AMD的戰略轉型——從單純的硬件廠商,逐漸轉變為提供全棧AI解決方案的企業。這一收購為AMD帶來了強大的AI軟件能力,使得其可以將硬件與軟件深度整合,提供更加全面的AI產品,滿足從硬件到軟件的全鏈條需求。

AMD的目標不僅是提供AI芯片,還包括為AI開發提供全方位的軟件支持,這使得AMD能夠在AI技術競爭中佔據一席之地。

AMD的收購策略並非盲目擴張,而是精準地選擇與自身戰略高度契合的公司,注重補充技術短板和提升核心能力。

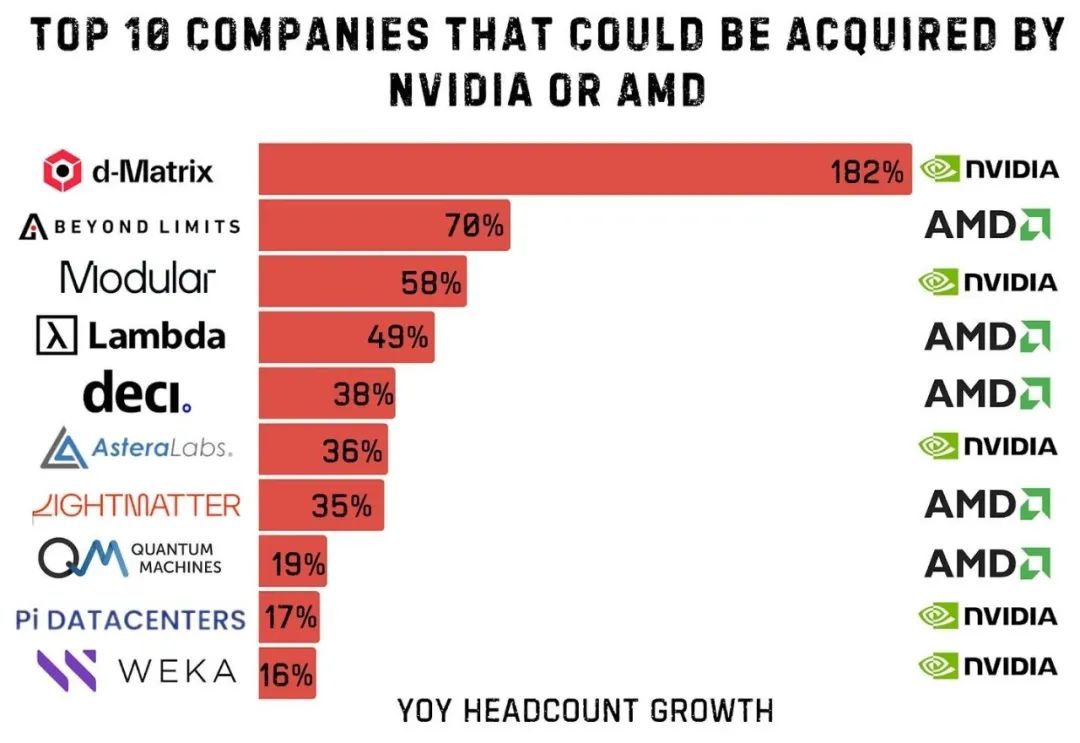

例如,收購了Beyond Limits和Lambda等公司,這些公司專注於工業級認知AI和深度學習基礎設施,正是AMD所需要的技術支持。

通過一系列精準的收購,AMD不僅彌補了技術上的不足,更為AI行業未來的發展奠定了基礎。雖然AMD在AI領域的競爭力起步較晚,但憑藉這幾筆關鍵收購,AMD逐步走上了正軌,並且在某些領域有可能超越英偉達。特別是在AI硬件和軟件的深度整合方面,AMD的全棧解決方案無疑讓它在未來的市場競爭中佔據了更強的競爭優勢。

領導力在這場競爭中扮演着至關重要的角色。AMD現任CEO蘇姿豐讓AMD起死回生,在她的引領下,AMD不僅成功突破了英特爾在CPU市場的壟斷,更在不斷縮小與英偉達的差距。蘇姿豐憑藉獨到的戰略眼光和果敢的決策,使AMD在面對英偉達這一強敵時,展現出了更強的競爭力。她在研發投入和性價比上的精準佈局,為AMD積累了強勁的增長潛力,也讓市場對AMD未來的發展充滿信心。

總體來說,以上的基本面分析都是對AMD未來發展的比較可靠的推演和預判,是否實現還是未知之數,美股投資網認為基本面上無法支撐給出AMD抄底的一個結論。

但是,從技術面的角度來看,AMD 跌到了2023年11月的119美元附近的強勁支撐位置,將可能形成雙底,是一個不錯的短期抄底機會,至少在AMD 2月4日公布財報前,是應該有一波不錯的反彈。