根據美銀策略師薩維塔·蘇布拉曼尼安(Savita Subramanian)的分析,標普500指數當前估值已在幾乎所有指標上達到「統計學上的高位」,預示未來上漲潛力或有限。

高估值下的低迴報預期

蘇布拉曼尼安指出,標普500當前市盈率為27倍,按此計算,未來十年年均回報率僅為1%。儘管當前指數成分股的質量更高、槓桿更低且更加輕資產化,與歷史相比,這些回報預測或許略顯悲觀,但整體市場情緒和倉位指標已「過度樂觀」。

增長預期面臨多重風險

她特別提到,可能的關稅政策及債券收益率上升將對明年企業盈利增長構成威脅。與此同時,「七雄爭霸」(Magnificent Seven)股票的增長預期引發市場局部狂熱,進一步加劇投資風險。

投資建議:更傾向等權重指數

鑑於當前市場對於市值加權指數的樂觀預期過高,蘇布拉曼尼安更傾向於等權重指數,認為其能更好地捕捉市場中較為廣泛的機會,尤其是在特朗普連任背景下,預計更多資金將流向非頭部股票。

注:等權重指數是一種股票市場指數計算方式,其中每隻成分股的權重相等,不受市值大小影響。這意味着無論公司規模,每隻股票在指數中的影響力相同。等權重指數更注重中小市值公司的表現,需要定期再平衡以維持權重平等,適合分散風險並避免大市值股票主導的投資者。

年末目標更新

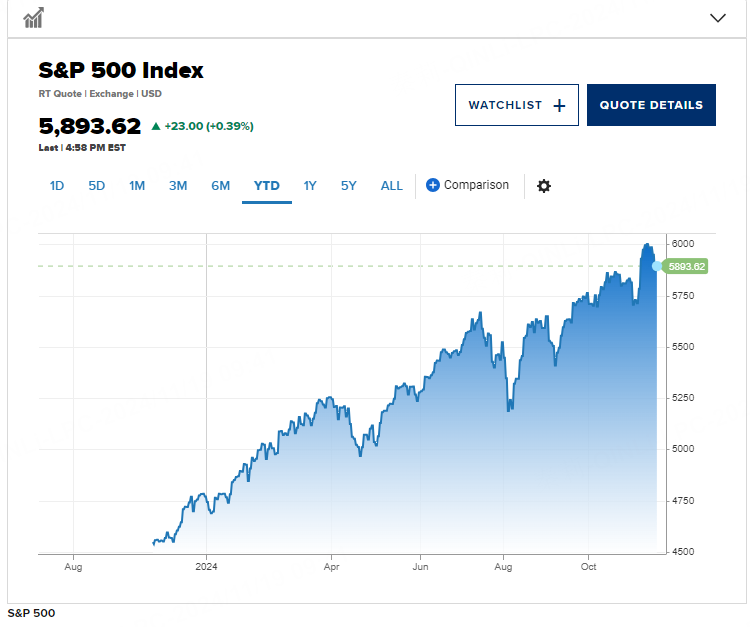

儘管美銀對標普500的短期上漲空間持謹慎態度,但蘇布拉曼尼安將年末目標上調至6000點。這一目標從年初的5000點一路上調,並在3月達到5400點。本月初,標普500曾突破這一目標,但隨後因選後反彈乏力而有所回落,目前在5880點左右徘徊。

總結

在估值高企與風險並存的背景下,投資者需對市場保持警惕,謹慎調整投資策略,更注重多元化與風險管理。