博通最近為何漲幅如此之大?

隨着博通最近宣佈的計劃開始實施,以及整體人工智能需求不斷將其銷售額和收益推向新高,博通在 2025 年能夠實現更多增長。儘管市場擔心 博通估值過高,但我再次重申「買入」評級。

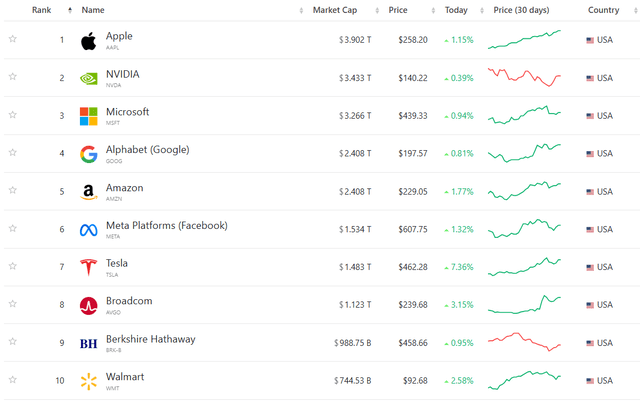

博通最近為何漲幅如此之大。事實上,博通的市值最近突破了 1 萬億美元大關,目前已躋身美國企業市值前 8 名:

這一巨大的短期增長源於 博通對 2027 年以 AI 為中心的可服務目標市場規模的雄心勃勃的願景,管理層在其第四季度財報電話會議上宣佈了這一願景。

儘管博通第四季度的營收未能達到預期(這是過去幾年來的首次;他們給出的第一季度營收預估也略高於市場普遍預期),但業界還是認同首席執行官 Hock Tan 的「博通 AI 業務的 SAM 預估為 600-900 億美元,包括定製硅片(XPU)和網絡」。

如您所知,博通目前有三家超大規模客戶,他們已經制定了自己的多代 AI XPU 路線圖,將在未來三年內以不同的速度進行部署。到 2027 年,我們相信他們每家都計劃在單一架構中部署 100 萬個 XPU 集羣。我們預計,僅在 2027 財年,這將為 XPU 和網絡帶來 600 億至 900 億美元的 AI 收入服務目標市場 (SAM)。

這一預測,加上來自三家超大規模客戶以及可能還有兩家客戶(可能是字節跳動和 OpenAI)的多代 AI 路線圖,描繪出一幅令人印象深刻的增長圖景。因此,博通想要佔據這一市場很大份額的願望似乎對投資者很有吸引力,因為管理層還預計市場份額將達到 60-70%(到 2027 財年,AI 收入將達到 450 億美元)。

首先,儘管與一些行業同行相比,博通的季度收入動態看起來黯淡,但我認為我們應該首先看看按年,以排除季節性因素。在這方面,2025 財年第一季度的指引在不同業務部門看起來相當不錯:

我們預計半導體收入將按年增長約 10%,達到 81 億美元。人工智能需求依然強勁,我們預計人工智能收入將按年增長 65%,達到 38 億美元。我們預計非人工智能半導體收入將按年下降約 15%。總而言之,我們預計第一季度綜合收入約為 146 億美元,按年增長 22%,我們預計這將推動第一季度調整後的 EBITDA 達到收入的約 66%。

除此之外,博通還預計其非人工智能半導體業務將「在 2024 年周期性觸底之後,以中等個位數的增長率」復甦,因此,依靠今天的低基數,明年的綜合增長率只會加速。

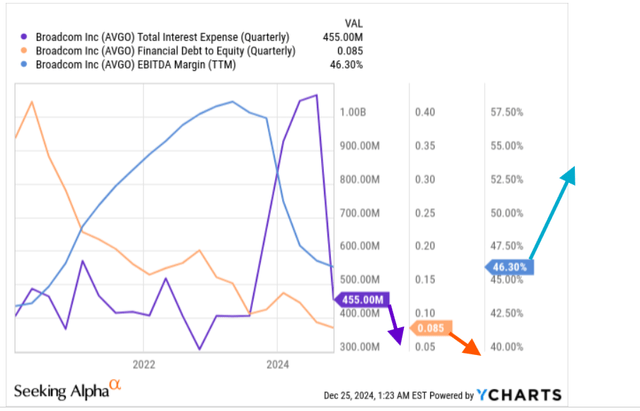

其次,根據管理層的說法,VMware 的業務整合已接近完成,目前該部門的息稅前利潤率已接近 70%。因此,預計其高利潤率的軟件業務將支撐 AI 半導體業務的增長,並在合併基礎上帶來強勁的現金流和利潤率穩定。管理層還強調了在收購 VMware 後利用 FCF 減少債務以降低利息成本的計劃,從而降低資產負債表上的槓桿率。

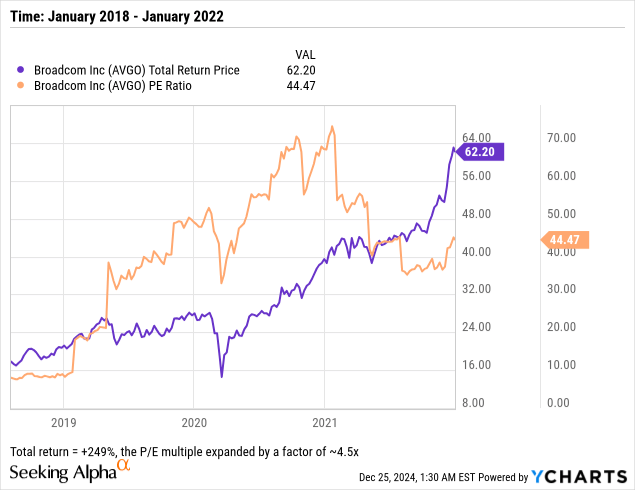

第三,即使考慮到博通對在華市場銷售依賴的風險,博通目前的股價並不算太高。如果我們以 2018 年 1 月為起點,並回顧隨後的四年——我們可以看到,博通的股價在此期間成功增長了 249%,而其市盈率 TTM 倍數擴大了約 4.5 倍:

當時,平均市盈率為 35 倍,如圖表所示。如今,博通的預期市盈率接近 38 倍。所以是的,股價確實上漲了,但漲幅並不大。事實上,我們需要了解市場背景——當時對芯片的需求沒有今天這麼高,因為 GPT 還不存在(而且 AI 也沒有今天這麼大規模)。

鑑於目前的市場情況,博通在未來幾年內可以輕鬆以 40 倍的市盈率交易。如果假設該公司在此期間的每股收益預測將繼續超過歷史平均水平(約 0.4%-0.5%),那麼到 2025 年底,博通股票可以輕鬆以每股 250-255 美元的價格交易。是的,從現在開始上漲空間似乎有限,但在這段時間內,該公司很可能會繼續積極地從市場上買入其股票,從而增加實際市盈率長期超過 40 倍的可能性。與此同時,預計股息收益率至少在 3 年內超過 1%,因此在我的基本情況下,到 2025 年的總回報率將超過 7-8%,這是一個不錯的回報。

分析師自己承認一些看漲假設可能過於樂觀。首先,該公司對 AI 收入的瘋狂估計僅基於少數超大規模客戶及其長期路線圖——如此龐大的客戶羣是一個冒險的提議,因為任何延遲、支出優先事項或競爭都可能危及該公司在 2027 財年實現 600-900 億美元 SAM 目標的能力。此外,儘管管理層在這裏擁有 60-70% 的市場份額,但來自 Nvidia、Advanced Micro Devices ( AMD ) 和其他同行的競爭可能會進一步壓低博通的份額。因此,如果博通的 AI 增長不符合預期,分析師懷疑考慮到其溢價估值,該股將很快重新定價。

如果美國經濟或人工智能相關支出放緩導致市場整體上對高增長科技股的評級下調,那麼其對約 40 倍預期市盈率的估值假設可能過於樂觀。

博通的 AI 目標看起來很宏偉,但該公司的目標是成為 AI 半導體領域的領導者,無論是在定製硅片還是在網絡方面,管理層都強調,這一過程將「依賴於每個季度,因為超大規模客戶的部署將以非線性的大規模進行」,相信博通未來真的可以釋放新的增長動力。對於 2025 年,預計合併利潤率會更高,營收增長率也會加快 ,這應該有助於股價繼續創下新高。

在基本情況下,估值計算表明,儘管迄今為止交易價格似乎很高,但該股被低估了 7-8%。然而,這種上漲可能過於保守,因為 a) 該公司很可能會繼續超越共識,b) 回購應該有助於 博通將其市盈率保持在 40 倍以上更長時間。