摘要:亞馬遜將於5月1日發布Q1財報,營收預期達1550.7億美元。AI投入、關稅壓力與資本支出成Q1核心焦點!財報前夕華爾街分歧加劇,評價呈兩極分化趨勢。

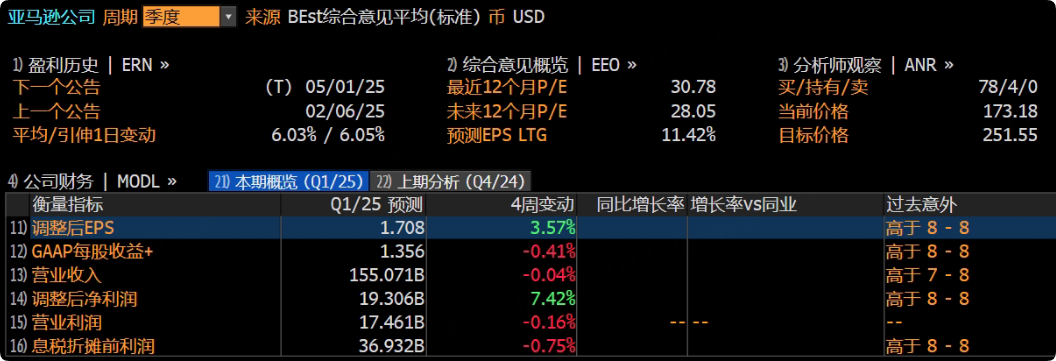

亞馬遜將於美東時間5月1日盤後(北京時間5月2日凌晨)發布2025年第一季度財報。

根據彭博數據,市場普遍預期Q1營收為1550.7億美元,調整後淨利潤193.1億美元,每股收益(EPS)1.7美元。

公司此前給出的營收指引為1510億-1555億美元,營業利潤預期140億-180億美元,增速較2024年Q1(+13%)明顯放緩,主要受供應鏈調整、匯率波動及消費疲軟拖累。

上季度回顧:喜憂參半,資本開支激增與AWS增速隱憂

回顧2024年第四季度,亞馬遜交出的成績單雖超出市場預期,但部分業務增速已顯疲態。財報顯示,該季度營收達到1877.9億美元,按年增長10%;運營利潤為212億美元,按年大增61%;運營利潤率達11.3%,大幅高於市場預期的10.1%;每股收益(EPS)為1.86美元,也高於預期的1.50 美元。

從主營業務來看,電商業務中,在線商店營收為755.6億美元,按年增長7.1%,實體店營收55.8億美元,按年增長8.3%;

備受關注的AWS雲服務,營收287.9億美元,按年增長19%,但略低於市場預期的288.2億美元,且增速已連續三個季度下滑;廣告業務雖未單獨披露數據,但分析師預估其增速超20%,成為增長最快的業務板塊 。

值得注意的是,2024年Q4亞馬遜資本支出飆升至278億美元,遠超市場預期的223億美元,這些資金主要用於AI基礎設施建設和物流網絡擴張。這一舉措在增強未來競爭力的同時,也引發了市場對其短期利潤率承壓的擔憂。

Q1 核心看點:關稅、AI與資本開支成博弈焦點

關稅衝擊與供應鏈重構

亞馬遜約60%的銷售成本依賴進口,其中30%來自中國。特朗普政府的關稅政策直接拉高了亞馬遜的採購成本,預計在Q1,公司可能需要計提額外準備金以應對成本上漲。儘管憑藉龐大的規模和強大的議價能力,亞馬遜能將部分成本轉嫁給供應商和消費者,但其分散供應鏈、在東南亞等地設立倉庫的短期投入,仍會對利潤率造成一定衝擊。

雷蒙德・詹姆斯分析師喬希・貝克警告,中國市場貢獻了亞馬遜30%的商品交易總額和15%的廣告收入,供應鏈重構很可能拖累2025 年利潤表現。

CEO安迪·賈西回應:亞馬遜正通過戰略性囤貨、供應商談判和維持價格穩定應對沖擊,但坦言「商家可能將成本轉嫁給消費者」。

AWS增速與AI商業化落地

市場預計,AWS在Q1營收增速將維持在18%-20%,不過其運營利潤率可能因AI投資帶來的折舊費用受到影響。AI芯片Trainium2的應用效果,以及與Anthropic 的合作項目能否有效創收,將成為衡量AWS AI商業化能力的關鍵;同時,在高利率環境下,企業上雲需求是否持續低迷,也將左右AWS的營收增長。

傑富瑞分析師Brent Thill認為,儘管面臨挑戰,AWS仍是亞馬遜 「皇冠上的明珠」,其37%的運營利潤率遠超其他業務,隨着AI驅動的算力需求增長,下半年增速有望回升。

廣告業務:Prime視頻成新印鈔機?

廣告業務方面,預計其收入將按年增長15%,增長動力主要來自Prime視頻廣告位的開放,以及Twitch直播、Alexa設備等多平台流量的整合。傑富瑞分析師 Brent Thill指出,亞馬遜尚未充分挖掘零售數據潛力,該業務長期增速有望維持在20%以上。數據顯示,第一季度3C電子品類廣告ROAS(廣告支出回報率)高達11.48美元,成為平台最賺錢領域。

資本開支節奏爭議

在2024年資本支出創下歷史新高後,市場高度關注亞馬遜管理層是否會調整投資節奏。若Q1資本開支低於預期(目前公司指引尚未明確具體數值),雖可能釋放短期利潤率改善信號,但也可能削弱其在AI和物流領域的長期競爭力,形成「兩難抉擇」。

面對這一矛盾,CEO安迪·賈西選擇戰略加碼:2025年資本支出將達1000億美元,重點投向數據中心、自研AI芯片(如新一代Trainium系列)及生成式AI服務(包括Nova大模型和Bedrock平台)。

這一決策背後,是基於對AI技術「一生難遇的商業機遇」的判斷,旨在通過強化AWS雲計算基礎設施和AI應用生態,構建長期技術壁壘。同時,亞馬遜還計劃將部分資金用於倉庫機器人技術研發,通過部署75萬台智能機器人實現五年內年省100億美元成本,形成「AI降本增效+物流自動化」的雙輪驅動格局。

華爾街多空激戰:目標價差距懸殊

圍繞亞馬遜的業績前景,華爾街分析師展開了激烈的多空博弈,各家給出的目標價差距高達40%。雷蒙德・詹姆斯將亞馬遜評級從 「強力買入」 下調至 「跑贏大盤」,分析師喬希・貝克認為,市場低估了亞馬遜在2025-2026年面臨的息稅前利潤壓力,宏觀經濟與關稅風險的不確定性,疊加不斷加大的投資強度,都給公司帶來挑戰,並將其目標股價從275美元下調至195美元。

與之相反,美國銀行認為亞馬遜相較沃爾瑪估值被低估。按2026年公認會計准則預期市盈率計算,亞馬遜為23倍,而沃爾瑪高達32倍。分析師賈斯汀・波斯特堅信,除了較低的市盈率,亞馬遜在人工智能領域的長期發展潛力以及零售業務的利潤率前景依然穩固,且憑藉規模優勢,關稅風波反而可能助力其在零售市場搶佔更多份額。

摩根士丹利仍將亞馬遜列為 「首選股」,維持 「增持」 評級,但也警告圍繞該公司的宏觀經濟不確定性正在增加。由於短期內難以獲得清晰的業績預期,該機構將亞馬遜2026年的每股收益預期下調至7美元,目標股價設定為245美元。

在Seeking Alpha平台上,分析師的觀點同樣分歧嚴重。Oakoff Investments 和 Income Generators 發文看好亞馬遜的前景;保羅・弗蘭克則給出 「賣出」 評級;Nexus Research持中立態度,給予 「中性」 評級。這場多空博弈的結果,或許將隨着亞馬遜 Q1 財報的發布逐漸明晰 。