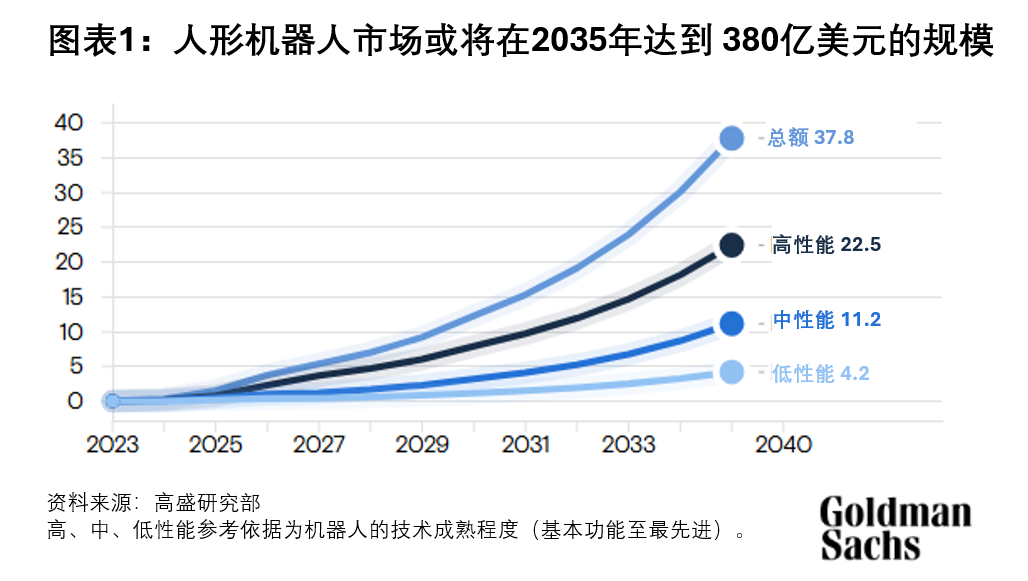

高盛研究部早前預計,2035年全球人形機器人市場或將達到380億美元的規模。高盛表示,人工智能加速演進、技術突破、研發及資本支出投資加大,進一步推動人形機器人市場的發展。從目前的進展來看,行業可能在2025年從研發階段步入量產階段。

衆多供應鏈上市公司,尤其在亞洲,已公開披露了進軍或進一步推進人形機器人相關業務的計劃。高盛研究部認為一個全方位的生態系統正在成型,在基本情景假設下,迅速增長的全球人形機器人需求到2035年可能釋放380億美元的潛在市場規模。此外,考慮到人形機器人仍處於早期發展階段且存在各種潛在技術方案,高盛認為競爭格局將持續演進。

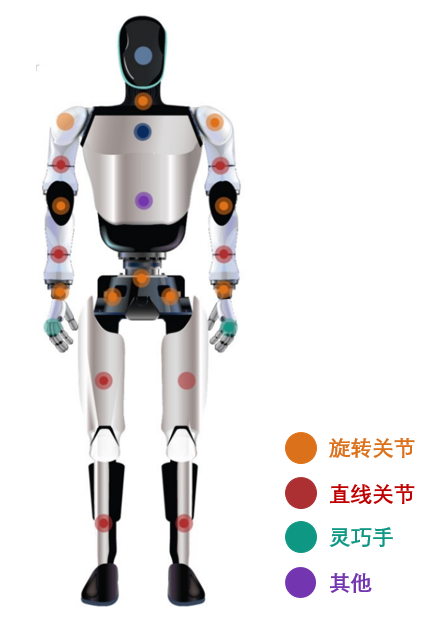

旋轉關節:其中零部件通常包括諧波減速器、無框力矩電機、編碼器及傳感器。相對來講技術較為成熟,路線比較確定。

直線關節:位於四肢的行星滾柱絲槓配合電機可以將旋轉的力轉換為直線動作。此零部件決定機器人的負載,且目前佔高配置機器人零組件成本的20-30%。用於生產此零部件的高精度磨牀也可能有潛在供應瓶頸。

靈巧手:人形機器人需要靈巧的手以抓取物件。靈巧手方案目前較為多樣,沒有明確的定型。

其他:芯片、電池通常位於人形機器人的前胸。相機和激光雷達可分佈在機器人多個部位。

高盛研究部股票分析師杜茜(Jacqueline Du)及團隊在最近一期的人形機器人行業研報中,回答以下三個關鍵問題:

如何看待現階段的最佳投資機會?

高盛研究部認為供應鏈零部件仍最具吸引力。團隊推出了高盛獨家產品品類偏好排名(GS proprietary product category preference rank),以評估在人形機器人供應鏈覆蓋範圍內的主要投資機會。高盛更看好諧波減速機供應商和執行器總成商,因其技術壁壘更高,或產品被採用的確定性更強。

市場已經計入了哪些因素?

高盛研究部所覆蓋的人形機器人供應鏈股年初至今已平均上漲48%(滬深300指數持平),這表明市場可能已經計入了全球人形機器人出貨量到2027年將達50萬台左右的預期 (在基本/藍天情景假設下預計到2032年/2028年會達到的水平),假設退出市盈率為40倍。因此,高盛研究部認為具身智能AI技術領域的發展,或更具體而言技術拐點的可預見性,將是推動股價進一步上漲的重要因素,而且對於出貨量前景和股票估值倍數均高度敏感。

如何定義潛在技術拐點?

鑑於人形機器人的技術拐點仍不明朗,高盛研究部預計到2027/2032年全球人形機器人出貨量將達7.6萬/50.2萬台。這慢於市場預期,因為高盛認為受AI驅動的機器人要能夠高效(高成功率和穩定性)完成一般任務,可能還需要更長的時間。