來源:The Motley Fool

作者:Lee Samaha

製造業的未來在於採用數字技術,也就是工業軟件,特別是連接數字世界和物理世界的軟件。這就是 PTC 存在的理由,該公司看起來將在未來許多年保持穩健增長。十年前該公司的股價高點為40.40美元,而現在的股價是192.75美元。該股的估值對成長型投資者來說仍然極具吸引力。

PTC 的潛力

數字技術的日益普及是一個強大的長期增長動力,但它並不能完全抵消 PTC 部分終端市場的周期性疲軟。管理層將其五個主要終端市場定義為工業產品、聯邦航空航天和國防、電子和高科技、汽車、醫療技術和生命科學。

工業、汽車和電子/技術行業今年一直承受着壓力,這已經不是什麼祕密了。首席執行官 Neil Barua 此前曾討論過銷售環境低迷對 PTC 的巨大影響。

但 PTC 的關鍵指標——年運行率 (ARR) 繼續以低兩位數的速度增長。管理層將其 ARR 定義為「截至報告期末,我們的活躍訂閱軟件、SaaS、託管和支持合同組合的年化價值」。

因此,其 ARR 與 PTC 每年向客戶開具的發票一致,管理層認為這是判斷其訂閱業務進展的最佳方式。如果非要說的話,這可能是一個保守的衡量標準,原因如下:

PTC 的 ARR 計算中不包括價格上漲。

客戶在年初會收到多年期合同的賬單。

鑑於 PTC 提供一系列以所謂的數字線程閉環方式運行的軟件解決方案,其許多客戶在使用其核心產品生命周期管理 (PLM) 解決方案後可能會購買更多軟件解決方案。因此,如果客戶增加訂單,合同價值可能會增加。同樣,隨着數字技術的採用可能會增加,PTC 預計將擁有較高的留存率,這意味着獲得多年合同。

什麼是數字線程閉環?

數字線程閉環(digital thread closed loop)概念是物理世界和數字世界之間持續且迭代的數據流。例如,PTC 的計算機輔助設計 (CAD) 軟件有助於數字化設計產品。相比之下,PLM 有助於管理產品,實現生產自動化和監控。服務生命周期管理 (SLM) 軟件有助於支持和服務產品(例如電梯)。

來自物理世界中的 SLM 和 PLM 的數據反饋可能導致使用 CAD 進行重新設計。此外,CAD 重新設計將導致來自 SLM 和 PLM 的數據發生變化。最終,這些解決方案將共同努力,為客戶改進和加快設計和開發過程——這是產品日益複雜的世界中的基本要求。

PTC 前景光明,其收益也是如此

上述長期增長動力足以推動其 2024 財年(截至 9 月 30 日)的固定匯率 ARR 增長 12%,管理層預計 2025 年的固定匯率 ARR 增長率將達到 9% 至 10%。

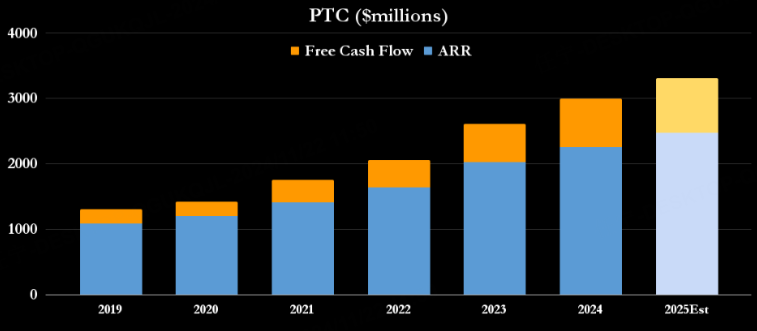

如下所示,ARR 增長伴隨着轉化為自由現金流 (FCF) 的增加,這得益於訂閱量的增長以及通過增加基於雲的軟件銷售和向現有客戶交叉銷售解決方案來創造更多的軟件即服務 (SaaS) 收入。

PTC 估值:值得買入?

管理層預測公司 2025 年的自由現金流將達到 8.35 億美元至 8.5 億美元。華爾街分析師預計其 2026 年的自由現金流將達到 9.9 億美元。這些數字使 PTC 的預期市盈率達到 2025 年自由現金流的 27 倍和 2026 年自由現金流的 23.2 倍。雖然這些倍數看起來很高,但請考慮一下 PTC 的 ARR 以兩位數的速度增長,而自由現金流則以中雙位數的速度增長。

此外,該公司在充滿挑戰的交易環境中實現了這些增長率,因此可以合理地假設,鑑於工業、汽車和技術領域的整體改善,該公司的增長率可能會提高。鑑於工業部門仍處於採用數字技術的早期階段,這種情況極有可能發生,而 PTC 帶來的增強是實實在在的,隨着客戶習慣在運營中使用數字線程,其價值將會增加。

所有這些都使 PTC 成為一隻值得現在購買的成長型股票。