近期,多家知名投行紛紛對奈飛給出積極評價,無論是業務表現、市場防禦能力,還是廣告業務拓展、利潤率提升空間等方面,都展現出奈飛在流媒體行業的強大競爭力和廣闊的發展前景>>

【直播預告】奈飛2025年Q1業績會

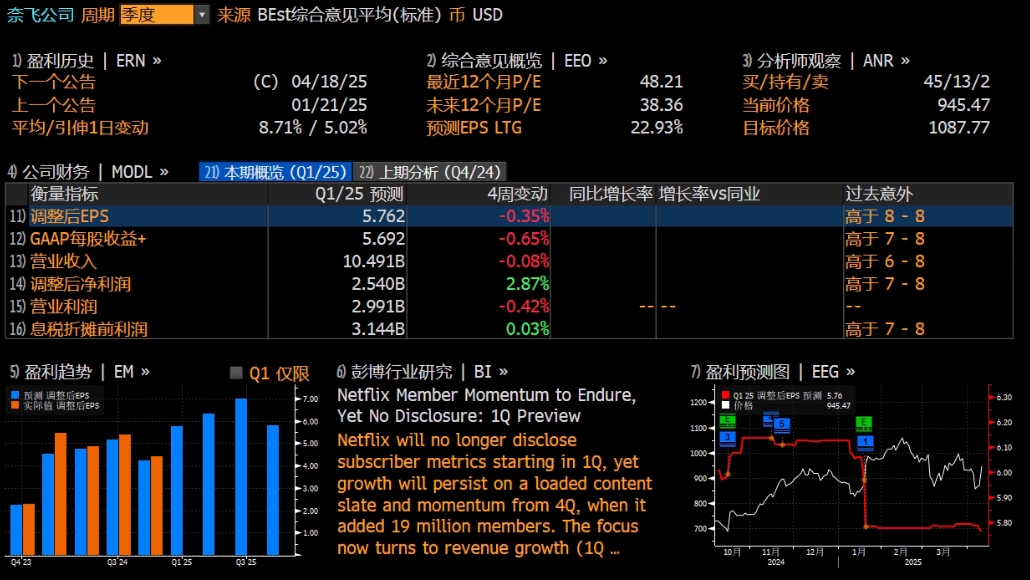

美國流媒體巨頭奈飛將於美東時間4月17日美股盤後(北京時間4月18日)發布2025年第一季度財報。根據彭博分析師預期,奈飛2025年第一季度營收為104.91億美元,調整後淨利潤為25.4億美元,調整後EPS為5.76美元。

上季度業績回顧

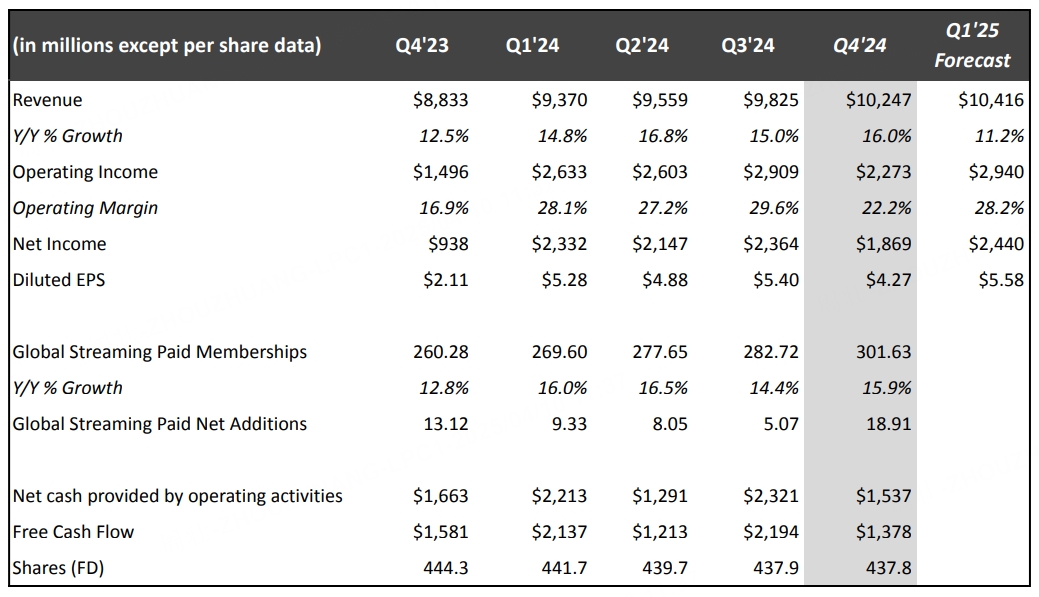

財報顯示,奈飛第四季度營收102.5億美元,市場預期101.3億美元,去年同期88.3億美元;淨利潤18.69億美元,市場預期18.3億美元,去年同期9.38億美元;每股收益4.27美元,市場預期4.2美元,去年同期2.11美元。

當季淨新增1891萬創季度紀錄新高,超過分析師預期的918萬,令年末會員總數突破3億人至3.02億。

預計2025年一季度的收入按年增長11%至104.2億美元,預計第一季度每股收益為5.58美元。

奈飛重申,2024年四季報將是最後一次定期公布付費會員數量和ARM等貨幣化指標,未來將在跨越關鍵里程碑時再宣佈付費會員數量,並從2025年二季報起定期發布半年度用戶參與度報告。

增長潛力與市場預期

一直以來,奈飛都是投資領域備受矚目的焦點。憑藉持續不斷的創新,它的投資回報率遠超市場平均水平。就連奈飛首席財務官Spencer Neumann在近期的投資者會議上都明確表示,公司的發展「才啱啱拉開序幕」。

用戶增長強勢驅動業績攀升

2024 年堪稱奈飛發展歷程中的關鍵轉型之年,多項戰略佈局收穫顯著成效,公司成功實現增長加速。在去年第四季度,奈飛淨增付費用戶數量達到驚人的 1900 萬,創歷史新高,全年付費用戶總量突破 3.02 億。值得關注的是,新增用戶中有超過半數選擇了價格親民的廣告支持套餐,該套餐在美國的起步價僅為每月 6.99 美元。藉助龐大的用戶基數,奈飛得以簽訂一系列利潤豐厚的營銷合作協議,在傳統訂閱業務之外開闢了新的盈利渠道。

與此同時,奈飛在全球範圍內對標準和高級套餐進行了價格調整,市場反饋積極。像拉丁美洲這樣的主要國際市場,更是成為推動公司業務增長的重要引擎。出色的用戶增長表現直接反映在財務數據上,2024 年奈飛營收按年增長 16%,隨着運營規模的擴大和業務多元化發展,每股收益更是大幅增長 65%。市場普遍預測,今年奈飛營收將繼續增長 14%,每股收益有望攀升 25%。

內容優勢鑄就行業領先地位

奈飛的獨家內容優勢,或許是投資它的最有力理由。2024 年,在尼爾森每周 「十大流媒體」 排行榜上,奈飛排名第一的節目數量超過其他所有流媒體平台的總和,而且上榜節目的觀看時長幾乎是其最接近競爭對手的三倍。這一數據充分彰顯了奈飛在內容創作和吸引力方面的強大實力。

今年,備受全球觀衆期待的《怪奇物語》最後一季以及《魷魚遊戲》第三季即將上線,無疑將進一步增強奈飛的用戶粘性。此外,奈飛在內容領域不斷拓展邊界,增加現場節目和體育節目。去年,奈飛推出傑克・保羅與邁克・泰森的拳擊比賽,成為流媒體史上播放次數最多的體育賽事;還首次直播 NFL 的聖誕比賽日特別節目。近期上線的 WWE Raw 職業摔跤賽事和 2025 年美國演員工會獎,標誌着奈飛正朝着更全面、更廣泛的娛樂巨頭邁進。

估值頗具吸引力,投資潛力巨大

結合奈飛強勁的運營表現和良好的財務前景來看,其當前的估值極具吸引力。目前,奈飛的股價是 2025 年每股收益預期的 36 倍,顯著低於約 47 倍的 5 年平均市盈率。這一數據表明,奈飛股票在當前市場環境下可能被低估。隨着奈飛持續通過多元化平台實現盈利增長,未來很有可能支撐更高的估值溢價。

多家投行力挺奈飛,前景被一致看好

近期,多家知名投行紛紛對奈飛給出積極評價,彰顯出資本市場對這家流媒體巨頭未來發展的強烈信心。

摩根士丹利將奈飛股票列為 「首選股」,重申 「跑贏大盤」 評級,目標價設定為 1150 美元。大摩認為,在全球宏觀經濟疲軟以及關稅形勢複雜的背景下,奈飛具備抵禦市場走弱的能力。其核心訂閱業務發展勢頭良好,會員平均每人每天觀看時長近兩小時,即便廣告市場因貿易緊張局勢陷入困境,這一強勁的核心業務也能降低公司整體風險。此外,奈飛在海外有業務佈局,過去面對生產成本上升和流媒體稅增加時,通常能將成本轉嫁給消費者。

摩根大通同樣看好奈飛,重申 「增持」 評級,目標價也是 1150 美元。奈飛憑藉強大的內容戰略和流媒體領域的領先地位,年初至今股價上漲 8%,優於標普 500 指數 4% 的跌幅。小摩指出,奈飛的高用戶參與度、高性價比的服務價格以及低價廣告支持版本(美國定價每月 7.99 美元),使其在潛在宏觀環境挑戰下具備相對防禦性。雖然奈飛不再披露訂閱用戶數量,但小摩預計其 2025 年收入將強勁增長,美國和英國市場可能推動年收入增長 28% 以上,且近期的價格調整會提升每用戶平均收入。另外,自 2023 年第四季度財報發布後,美元走強預計為 2025 年帶來約 140 個點子的收入增長動力,超 75% 將轉化為運營利潤。在廣告業務方面,小摩預計 2024 年其廣告業務在美國市場擴展,2025 年廣告業務月活躍用戶將達到或超 1000 萬,收入達 38 億美元(高於 2024 年的 14 億美元)。

投行 Moffett Nathanson 更是將奈飛評級從 「中性」 上調至 「買入」,目標價從 850 美元上調至 1100 美元。分析師羅伯特・菲什曼表示,奈飛贏得了流媒體戰爭,其參與度將助力公司在未來更好地盈利並釋放更大利潤。儘管奈飛已取得諸多成功,但它在未來將用戶參與度貨幣化的能力仍被低估。隨着廣告能力不斷增強,奈飛能有效將未解鎖的增量訂戶廣告層貨幣化。該分析師預測,到 2027 年,奈飛廣告收入將超 60 億美元,2030 年接近 100 億美元。同時,訂閱收入的持續增長和廣告業務的快速發展將推動利潤率每年至少增長 200 個點子,2030 年達到 40% 且還有上升空間。通過對尼爾森觀看時間與 2024 年美國各平台收入的分析,奈飛相比同行每小時 0.40 美元的收入較低,仍有提價空間。預計 2025 年其營業利潤率達到 29.5%,2030 年達到類似廣播的 40% 利潤率。

綜合來看,多家投行從不同角度分析了奈飛的優勢和潛力,無論是業務表現、市場防禦能力,還是廣告業務拓展、利潤率提升空間等方面,都展現出奈飛在流媒體行業的強大競爭力和廣闊的發展前景。這一系列積極評價為投資者提供了重要參考,也讓市場對奈飛未來在資本市場的表現充滿期待。