AI浪潮延續,Unity迎來反轉時刻。

2025年,Unity Software Inc. 的增長軌跡將由備受爭議的運行時間費用轉向典型的 SaaS 訂閱價格上漲的良性增長曲線。

即便如此,由於管理層努力恢復遊戲社區的信任,我們何時才能看到其客戶羣/營業額/剩餘履約義務的侵蝕結束仍有待觀察。

結合下調的 2024 財年指引和昂貴的股票估值,我們認為短期內可能會存在更多不確定性,因此我們給予持有評級。

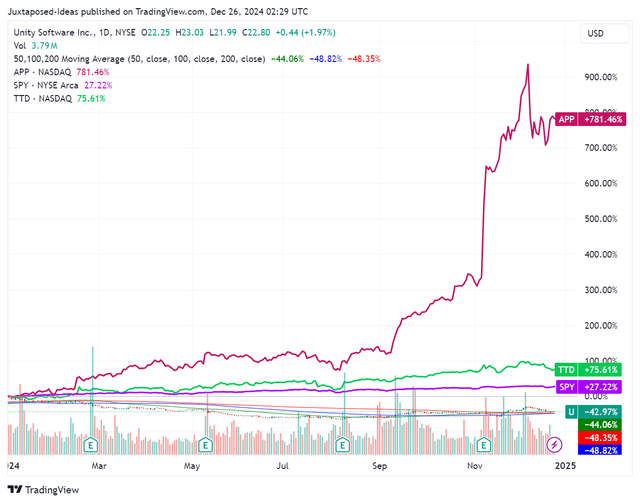

自那時起,Unity表現優異,上漲了 8.4%,而大盤上漲了 5.7%,儘管其表現不及 AppLovin 和 The Trade Desk等廣告技術同行。

Unity部分順風自然歸因於遊戲領域以外的不斷增長的機會,包括虛擬現實和廣告領域,這些可能會在未來貢獻增量貨幣化和訂閱增長。

Unity正在進行的多元化自然使管理層能夠暫時克服之前的混亂和該行業不穩定的收入確認,而新的博彩導向管理團隊則為其提供了很大的幫助。

這是其垂直整合產品的基礎,允許用戶「為整個開發周期提供支持,從原型設計到實時服務管理,再到用戶獲取、(廣告)和貨幣化」,因為管理層還引入了人工智能增強工具來改進「開發過程並實現更大的創新」。

無論如何,管理層一直在構建新的創意工具,這些工具可能會在實際生產環境和實際客戶中直接得到驗證,從而允許客戶設計「能夠提供他們需要和想要的價值的工具,這樣我們就可以抽象出這些解決方案並將其出售給更多客戶。因此,隨着時間的推移,擴大這些關係的機會對我們來說至關重要,在定價方面找到合適的空間也至關重要。」

這些也可能是為什麼Unity能夠報告2024 財年第三季度業績雙雙超出預期的原因,最值得注意的是訂閱收入按年增長 +12%,同時 Create Solutions 收入按月增長 +2% / 按年增長 +5% - 這突顯了其高度粘性的產品和忠誠的開發者基礎。

最重要的是,該公司的調整後 EBITDA 利潤率已擴大至 20.5%(按年下降 3.5 個百分點),而原先的指引為 17.3%(按年下降 6.7 個百分點)。此外,該公司的自由現金流指引也不斷提高,達到 25.8%(按年增長 6.7 個百分點),這自然會促使該公司的資產負債表更加健康,淨債務狀況為 8.3 億美元(按年增長 31%)。

無論如何,讀者必須注意到,Unity已經將其 2024 財年收入預期上調至中點的 17.55 億美元(按年下降 19.7%),並將調整後 EBITDA 上調至 3.655 億美元(按年下降 18.4%),高於FQ2'24 收益電話會議上提出的16.85 億美元(按年下降 22.9%)和 3.45 億美元(按年下降 22.9%)的下調預期。

這些數字進一步強調了為什麼正在進行的重置比預期更為成功,正如管理層所強調的那樣,「恢復基於訂閱的模式,引入客戶可以理解的價格上漲」已經觸發「打通了我們的續訂渠道並讓我們重新與社區聯繫起來」。

這些原因也可能是為什麼迄今為止一致的預期保持相對穩定的原因,預計Unity將在 2024 財年至 2026 財年期間實現超過可觀的頂線/底線(調整後 EBITDA)增長,複合年增長率為 +5.5%/ +12.7%,而其歷史頂線增長率為 +41.7%。

一方面,與其直接競爭對手 Epic Game 的 2023 財年 EV/銷售額約為 4 倍相比,Unity的 FWD EV/銷售額為 5.81 倍,這確實顯得有些昂貴,尤其是考慮到其缺乏調整後的 EPS 盈利能力。

另一方面,鑑於新管理層迄今為止的良好執行/評論/上調指引,我們可以理解為什麼市場已將 Unity的 FWD EV/EBITDA 估值從 2024 年 8 月的底部 14.43 倍適度上調至撰寫本文時的 28.20 倍,同時接近 2 年平均值 34.54 倍。

即使與廣告技術同行相比,包括 APP 的 44.75 倍和 TTD 的 58.22 倍,很明顯,由於 2022 年的定價失敗,Unity 仍然存在固有的折扣。

目前,Unity明顯自 2024 年 8 月觸底以來一直享有強勁的上升趨勢支撐,迄今為止,該股持續創下更高的高點和更高的低點。這有效地表明瞭正在進行的逆轉。

根據對 2026 財年每股調整後 EBITDA 1.16 美元的普遍預期(較管理層上調的 2024 財年指引 0.91 美元以 +12.9% 的複合年增長率增長)和 FWD EV/EBITDA 估值 28.20 倍,我們預計長期目標價為 32.70 美元。

事實上,這個數字似乎並不算過於激進,因為如果 Unity 的 FWD EV/EBITDA 估值進一步提升至更接近歷史水平 34.54 倍,也可能帶來 +75.4% 的上漲潛力,使我們的牛市目標價達到 40.00 美元。

與此同時,讀者可能想知道,截至撰寫本文時,該股票的空頭權益也已從 2024 年 2 月的 14.8% 的峯值回落至 6.01%——這增強了其長期資本增值的前景。

當然,展望未來,投資者還應關注Unity新管理層的執行情況,因為不確定 2025 財年是否會帶來積壓訂單增長,高於最新季度觀察到的 3.27 億美元(按月下降 7.1% / 按年下降 42.2%)的多年剩餘履約義務。