本周三(3月5日), CrowdStrike Holdings, Inc. 財報發布後股價繼續下跌,抹去了今年以來的所有漲幅。

但值得注意的是,華爾街對該股基本持樂觀態度,各大機構的評級仍偏向樂觀:

Wedbush 維持其「跑贏大盤」評級,並將其目標價從 390 美元上調至 395 美元。

美銀證券重申對CrowdStrike 的「買入」評級和 420 美元的目標價。

傑富瑞維持對 CrowdStrike 的「買入」評級,目標價為 425 美元。

瑞穗重申其「跑贏大盤」評級,但將其目標價從 450 美元下調至 410 美元。

機構評級也在一定程度上表明,昨日財報發布後 9.3% 的跌幅,更多是市場雜音,而非源於基本面因素。

CrowdStrike 在關鍵指標上的表現依然出色,其業績指引顯示,2026 財年營收增速將維持在 20% 以上。每股收益指引低於預期,更可能是暫時因素所致,而非長期趨勢,因為公司正在大力增加創新投入。

基本面分析

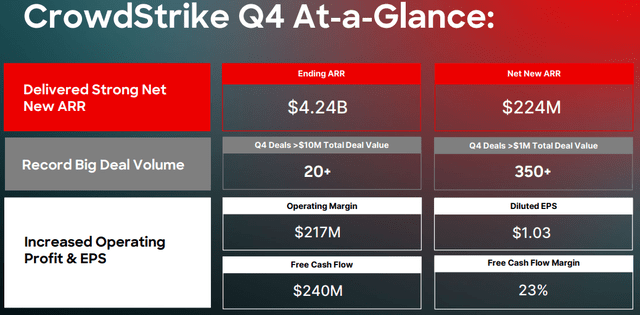

財報數據顯示,CrowdStrike 在第四季度的總合同價值(「TCV」)達到創紀錄的 60 億美元,按年增速加快至 40%。這有力地表明客戶對公司的堅定支持,也讓其未來長期營收增長的前景更加明朗。

CrowdStrike 相對較新的 Falcon Flex 訂閱模式也在不斷髮力。從財報電話會議可知,該模式有助於加速模塊的推廣應用,還改善了客戶體驗,因為它讓客戶能更便捷地整合到 Falcon 平台上。

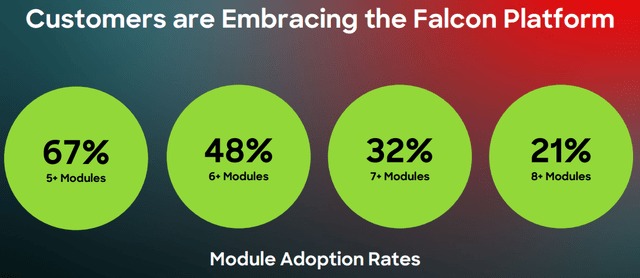

此外,採用多個模塊的客戶比例持續上升,這是一個關鍵的積極因素,證實了 CrowdStrike 強大的交叉銷售能力。

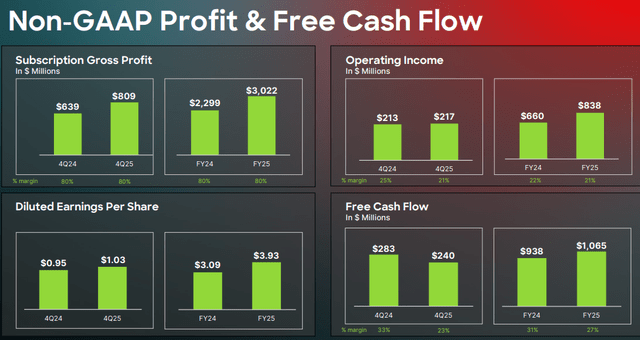

與 2024 財年相比,2025 財年運營利潤率略有收縮,這看起來是暫時的,因為 CrowdStrike 在最近幾個季度一直在大力增加創新投入。關鍵在於,毛利率仍穩固保持在 80%,這確保了 CrowdStrike 有充足空間為增長和創新活動進行再投資。

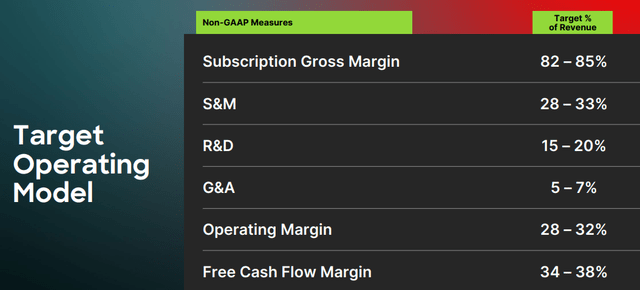

此外,管理層重申了其雄心勃勃的長期目標運營模式以及頗具進取性的盈利目標。除了管理層堅定致力於提升盈利能力外,還計劃持續將不少於 15% 的營收投入研發,如此重視創新驅動的增長,預計CrowdStrike 能夠在更長時間內保持積極的業務擴張步伐。

從短期業績指引來看,管理層計劃在 2026 財年實現約 48 億美元的營收,這意味着營收將增長約 21.5%,此外,儘管在人工智能創新方面投入巨大,運營利潤率預計仍將保持在 20% 以上。

公司大力投資開發產品的人工智能功能,從戰略角度來看很明智,因為預計未來幾年該領域將蓬勃發展。

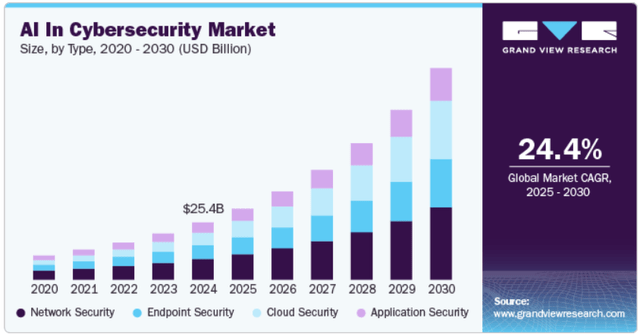

根據 Grand View Research 的預測,到 2030 年,這個市場的年複合增長率預計將達到 24.4%。作為行業技術領導者之一,CrowdStrike 極有可能受益於這一積極趨勢。

估值分析

CrowdStrike 的預期市盈率走勢樂觀,預計 2026 財年的市盈率較高(超過100),因為華爾街分析師預計未來幾年每股收益將大幅增長。因此到 2029 財年,市盈率預計將減半以上,這是極為樂觀的發展態勢。

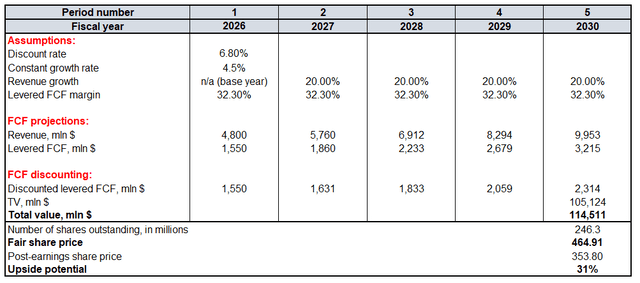

由於聯儲局表示不會急於進一步降息,根據現金流折現(DCF)模型,可以沿用 6.8% 的加權平均資本成本(WACC)。沿用 4.5% 的固定增長率來計算終值(「TV」),並以 2026 財年約 48 億美元的全年業績指引為起點,這是比較穩妥的。

華爾街分析師預計,未來幾年 CrowdStrike 的年營收增長率將達 20% 以上,以20%計,過去 12 個月(TTM)的槓桿自由現金流利潤率為 32.3%。為保持假設的保守性,預計該利潤率在整個預測期內將保持不變。根據 Seeking Alpha 的數據,CrowdStrike 流通股數量為 2.4631 億股。

綜上,其股票的合理價格接近 465 美元,意味着有約 30% 的上漲空間。華爾街分析師更為保守,平均目標價為 410.6 美元。即便如此,這仍比昨日收盤 365.44 美元的股價高出約 12%。