本周四(11月14日),「SpaceX競爭對手」 Rocket Lab USA, Inc. 盤前一度升逾10%,事實上在過去一個月,Rocket Lab的股價就上漲了超過100%,而在過去一年裏漲幅更是超過230%。

這家在太空領域相對不太知名的公司,正憑藉其革命性的技術震撼整個行業。從最新發布的Q3財報中可以看出,其營收增長了55%,並且提高了業績指引。

對於這樣一家年輕的公司來說,要得出一個明確的估值並不容易。但考慮到當前市場情緒,以及SpaceX的創始人埃隆·馬斯克現已正式擔任政府效率部門負責人,Rocket Lab或將迎來一段輝煌的時期。

Neutron火箭將能否帶領公司「一飛沖天」?

Rocket Lab主要為太空行業提供發射設備、製造及其他服務。在發射次數上,Rocket Lab僅次於SpaceX,位居第二。其標誌性產品是Electron火箭,它是2024年發射次數第三多的火箭。

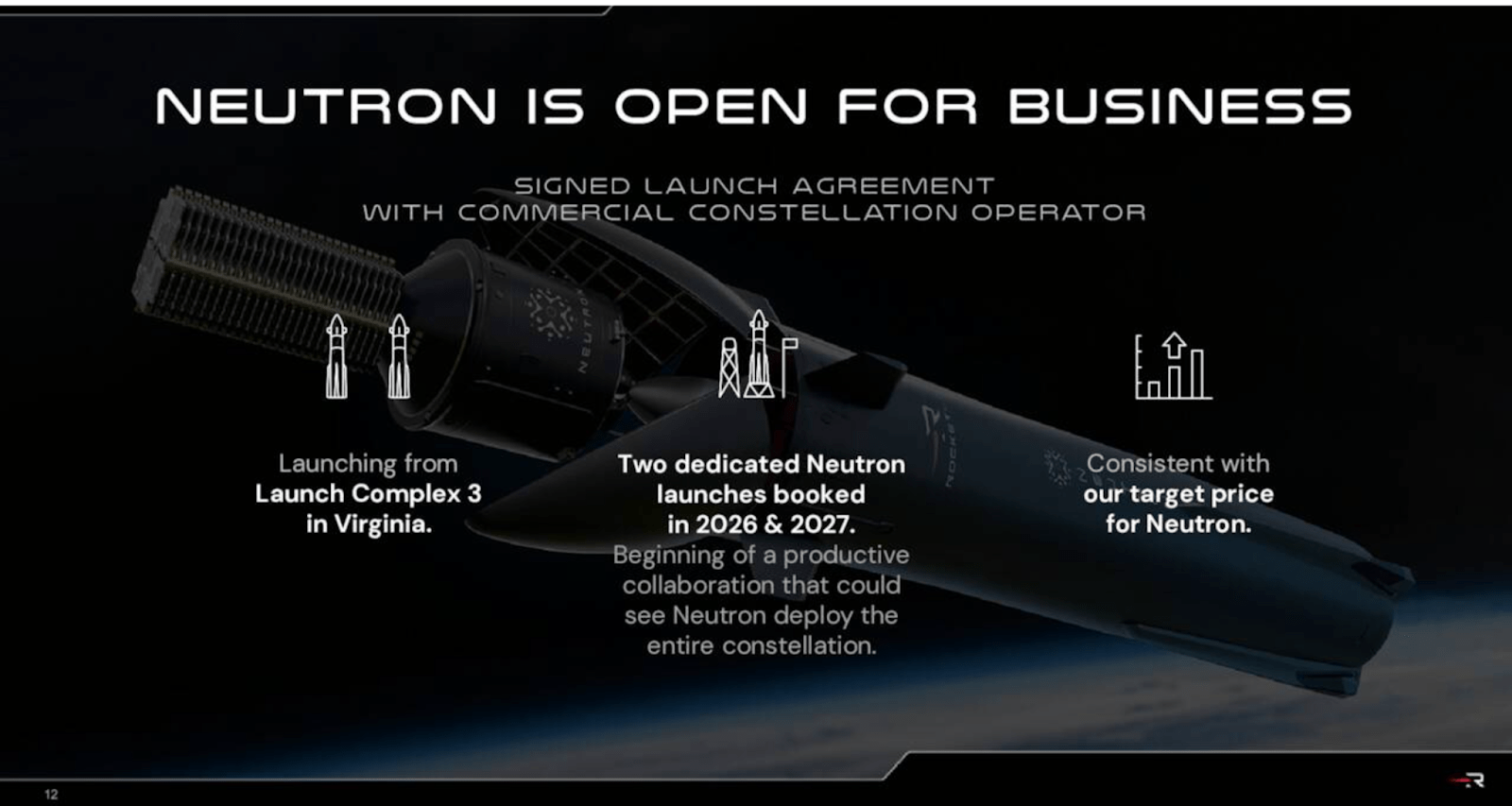

不過,Neutron纔是Rocket Lab接下來的重頭戲,公司憑藉Neutron火箭與一家商業衛星星座運營商簽訂了多次發射的服務協議,並獲得了一份總值高達800萬美元的聯邦軍工股合同。

從Rocket Lab實際的財務數據來看,公司Q3營收按年增長了55%,而由於太空系統營收的增加,毛利率也略高於上一季度。但值得注意的是,其季度按月(QoQ)營收實際上有所下降。

同樣地,雖然預訂量按年實現了健康增長,但季度按月卻有所下降。進一步分析發現,太空系統預訂量下降,而發射預訂量增加,這與營收趨勢正好相反。總體而言,由於研發投入的增加,公司本季度的虧損實際上比上一季度更大。

當然,目前市場關注的焦點並非盈利。儘管Rocket Lab的季度按月營收有所下降且處於虧損狀態,但考慮到該公司為第四季度制定的業績指引,此次股價上漲也就不足為奇了。

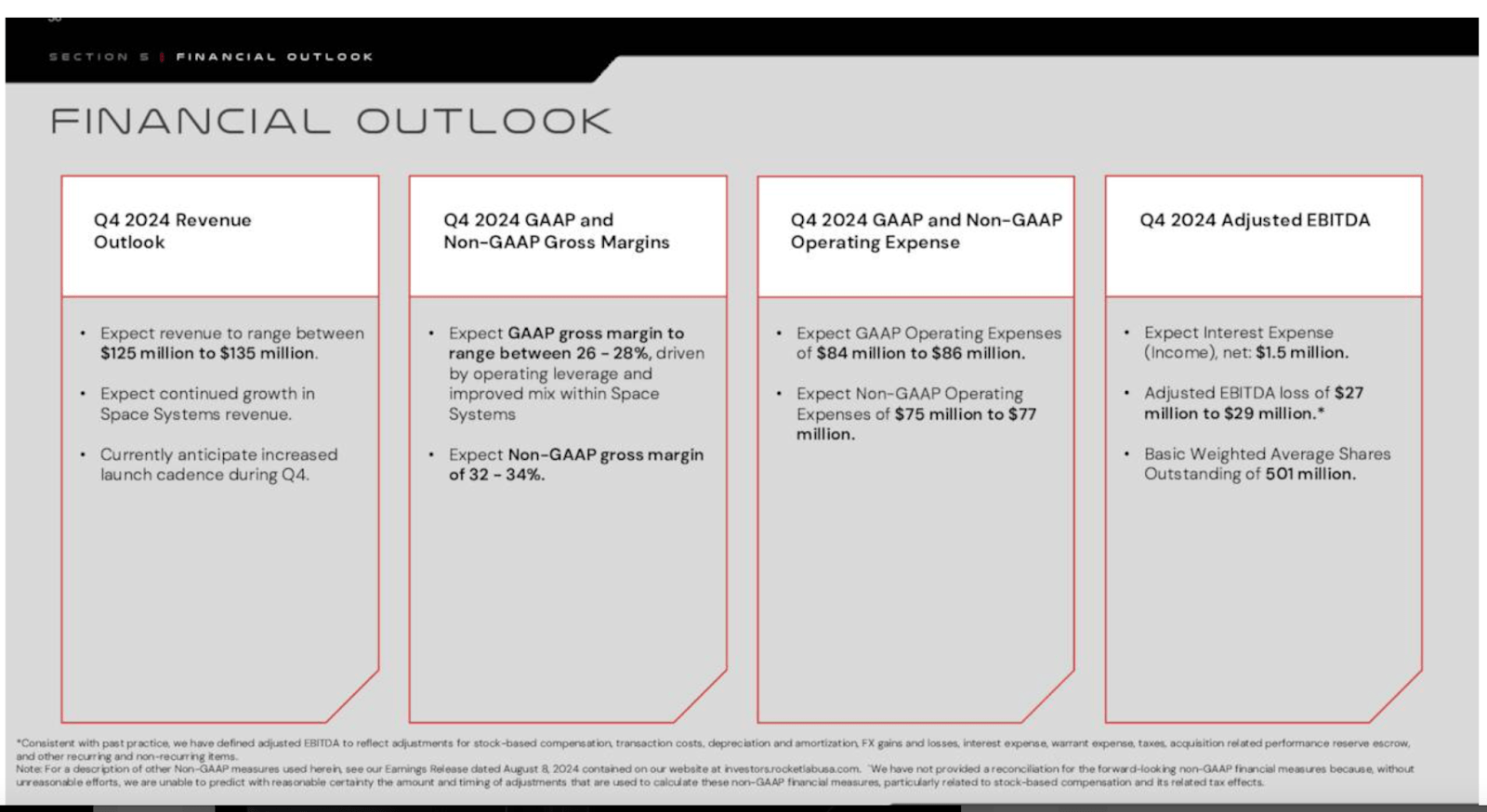

Rocket Lab預計,公司Q4營收將達到1.35億美元,季度按月增長約30%,主要由太空系統營收帶動,而美國通用會計準則下的毛利率將小幅提升至26%至28%。

而公司未來的走向,很可能取決於接下來Neutron火箭的發射表現。

未來一年,Rocket Lab將進行一次Neutron的試飛,然後每年增加發射次數,直至達到每年七次及以上。這一增速與Electron火箭的增速相當,而回顧歷史,很難找到比這更快的增速。

更重要的是,特朗普已經再次成為美國總統,並已正式任命埃隆·馬斯克為政府效率部門負責人。馬斯克不僅是SpaceX的創始人,還以對太空探索的濃厚興趣而聞名。

部分投資者可能會認為,Rocket Lab的主要競爭對手與政府當前管理層關係密切,這對公司不利,但SA分析師James Foord認為,這將對整個行業產生積極影響。

花旗分析師的當前預測顯示,到2040年,太空經濟可能成為萬億美元級別的產業,而Rocket Lab作為該行業僅次於SpaceX的佼佼者,有望從中獲益,當前的漲幅僅僅是個開始。

估值與風險

對Rocket Lab進行估值並非易事,但James Foord預計,該公司將於2027年實現盈利。

James Foord指出,Rocket Lab的資產負債表相對穩健,淨負債為負,且負債率低於1,這些因素有助於降低其下行風險。

Rocket Lab未來可能會進行股份稀釋,但這並不罕見,許多像 特斯拉 這樣的成功公司在成長過程中都曾這樣做過。

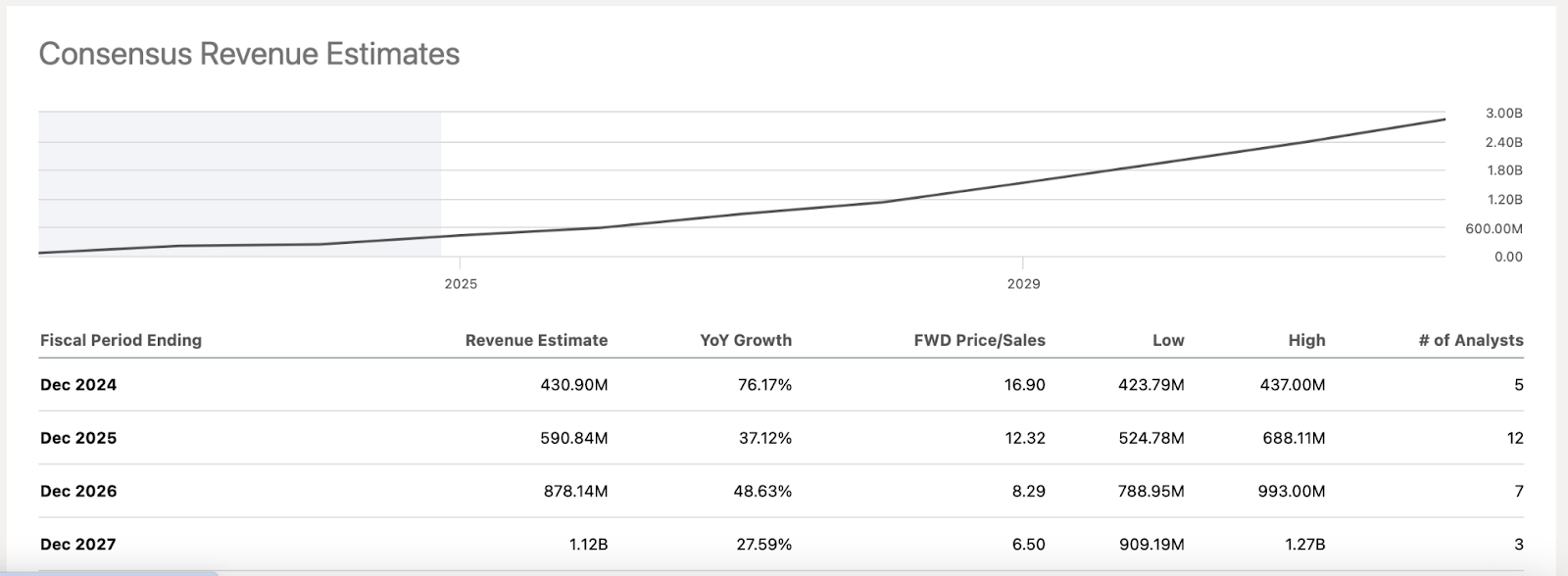

但由於Rocket Lab目前尚未盈利,因此無法基於盈利來對其進行估值,營收或許是最好的評估工具。經過此次大漲後,其市銷率已接近17倍,但隨着時間推移至2026年和2027年,這一比率將迅速下降。

如果假設Rocket Lab能夠實現盈利並保持分析師預期的增長速度,那麼到2026年,其股價至少可以達到營收的10倍,甚至更高,這表明Rocket Lab仍有很大的上漲空間。

當然,經過此次大漲後,Rocket Lab股價可能已出現超買跡象,短期內我們可能會看到一些投資者獲利了結,導致股價回調。

我們還必須認識到,太空行業競爭激烈,而SpaceX在過去一年裏取得了令人難以置信的進展。

此外,Rocket Lab只需一次發射失敗,就可能嚴重打擊投資者信心,因此公司始終面臨着這一額外的風險。

總體來看,Rocket Lab在行業中表現出色,且仍是一家非常年輕、潛力巨大的公司。儘管其股價可能已略微超出其基本面,但SA分析師James Foord表示,這仍是一隻值得采用月供策略並持有十年的股票。