花旗認為,黃金投資需求佔礦產供應比例將升至95%以上,這將支撐金價在高位;高盛表示,持續央行購買和ETF持倉將支撐2026年第二季度金價漲到每盎司3000 美元;摩根大通預計破壞性關稅繼續助長黃金中期牛市。

Citi:看3000

將黃金 0-3 個月目標價上調至 3000 美元/盎司,維持 6-12 個月目標價在 3000 美元/盎司不變,並將 2025 年平均價格預測從 2800 美元/盎司上調至 2900 美元/盎司。

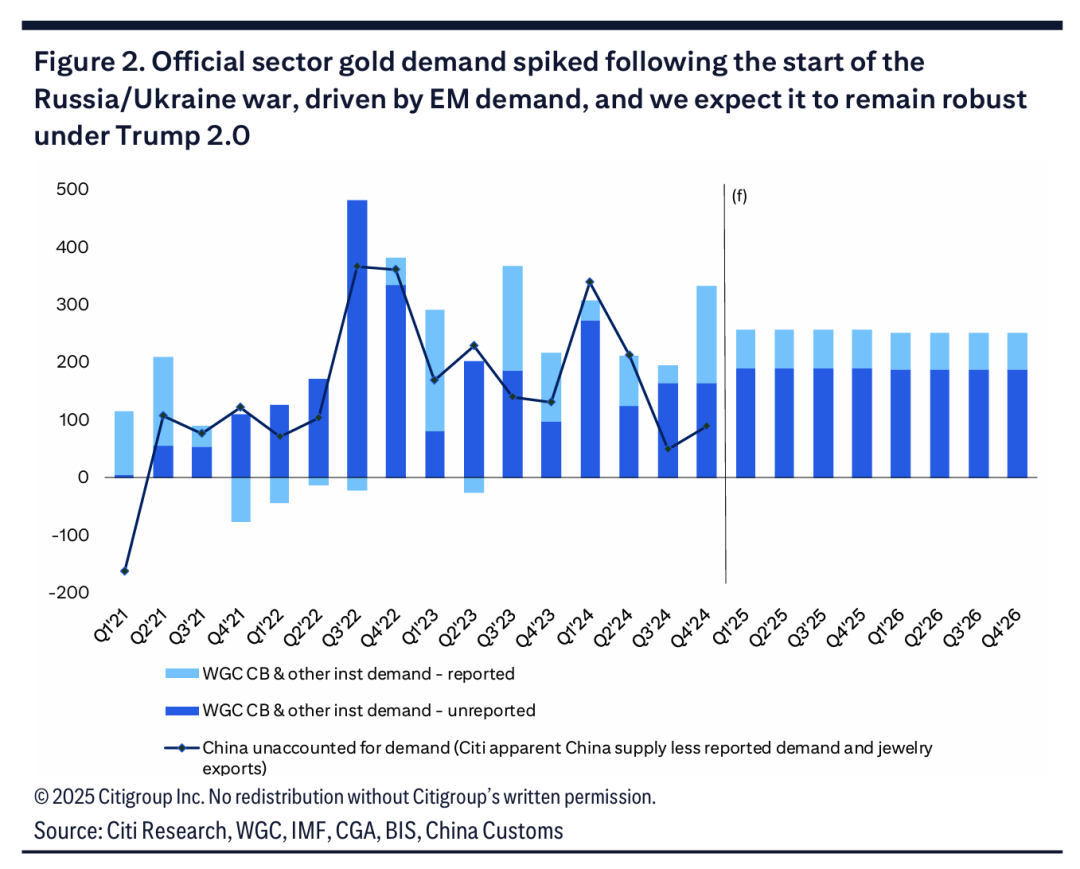

黃金牛市基於強勁的實物基本面,並將在特朗普2.0時代延續。花旗的黃金定價框架顯示,2024 年第四季度投資需求佔據了黃金礦產供應的 82%,預計到 2025 年第四季度,黃金投資需求佔礦產供應的比例將升至 95% 以上,這將支撐金價維持在歷史高位。私人投資需求將在未來幾個月通過金條、金幣、ETF、OTC 和其他投資增加。

由於實際和感知到的增長風險上升(包括貿易戰、高利率、美國勞動力市場持續惡化、非美元貨幣貶值風險以及美國股市下跌風險),黃金作為對沖工具的需求將繼續增加。

貿易戰和地緣政治緊張局勢加劇了儲備多元化/去美元化趨勢,支撐了新興市場官方部門的黃金需求。預計黃金不會被列入 2025 年第二季度任何一攬子關稅計劃中(因為黃金是一種金孖展產和貨幣金屬/美國金幣在技術上是法定貨幣,因此對法定貨幣徵收關稅是不合理的)

滙豐:看盤整

受溫和就業數據提振,黃金價格創下新高;但在反覆上漲之後,更高的收益率和強勢美元可能導致金價盤整。

關稅的不確定性為黃金提供了潛在支撐;中國報告了更高的黃金持有量,並推出了針對保險公司的黃金試點購買計劃。

白銀、鉑族金屬 (PGMs) 走弱,這可能表明貴金屬市場超買;工業需求正在放緩。

高盛:短期看跌長期依然看漲

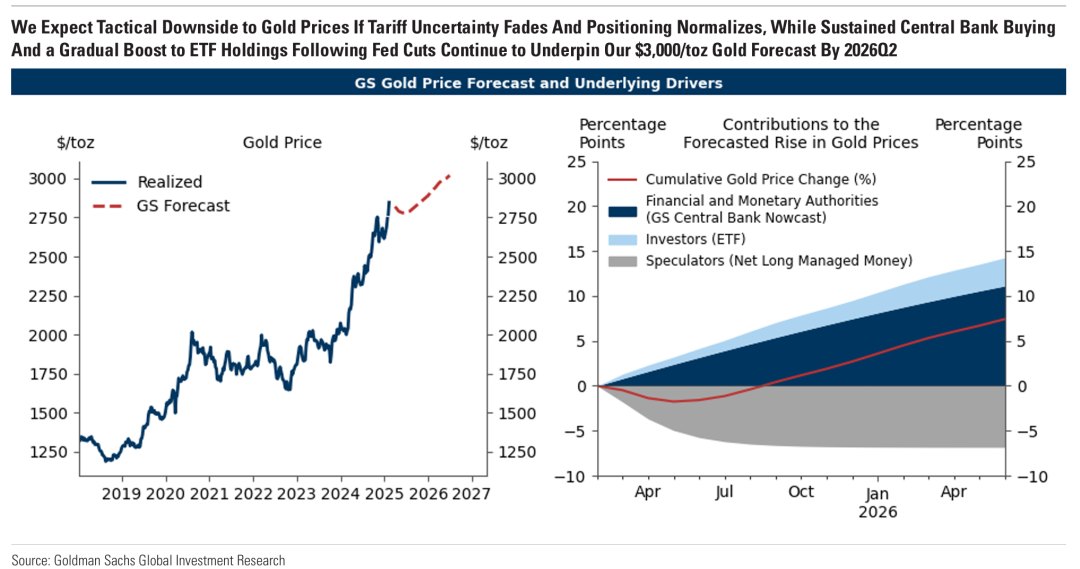

如果關稅不確定性消退且持倉正常化,金價將在短期內適度下跌。而持續的央行購買和隨着聯邦基金利率下降而逐漸增加的 ETF 持倉將繼續支撐高盛到 2026 年第二季度金價達到每盎司 3000 美元的預測。

美國政策不確定性對央行和投資者對沖需求的持續提振,可能構成金價上漲至高於 3000 美元/盎司目標的風險。

儘管高企的持倉水平降低了當前入場點的吸引力(對於短期投資者而言),但高盛維持對黃金的長期看漲交易建議(對於長期投資者以及尋求對沖美國政策尾部風險的投資者而言)。

對美國將對黃金徵收 10% 關稅的擔憂也加大了實物交割價差 (EFP) ——紐約商品交易所 (COMEX) 期貨與倫敦現貨黃金價格之間的差距——因為關稅將使跨市場套利複雜化,並促使交易員將黃金運往美國。

如果關稅生效,與 EFP 交易相關的 COMEX 空頭的大量平倉可能會暫時進一步擴大 EFP,可能達到接近 10% 的水平,然後最終穩定在 0-10% 範圍內的某個較低水平,具體取決於倫敦和美國市場的供需動態。

JPM:年底目標2950

來自股票的看跌情緒可能會在短期內對黃金造成壓力,但具有破壞性的關稅繼續助長黃金的中期牛市,如果目前的關稅持續下去,則金價達到摩根大通設定的年底目標 2950 美元/盎司的風險偏向於比目前預期更快。

UBS:上調目標價

瑞銀已將未來 12 個月的黃金預測上調至 3000 美元/盎司。

黃金仍然是一種有效的投資組合對沖和多元化工具,在美元平衡型投資組合中配置約 5% 的黃金是最佳選擇。

與黃金相關的股票(如黃金礦商)可能提供更大的資本收益潛力,但波動性可能更大,在風險規避時期表現類似於股票。黃金及其投資方式(直接或間接)應構成一個多元化投資組合的一部分。