AI雲計算公司CoreWeave已向美國證券交易委員會提交了IPO申請,預計公司估值將超過350億美元,計劃籌集約40億美元。目前,投資者正在討論CoreWeave的增長能持續多久,如果微軟和Meta等大客戶減少對外部雲服務提供商的依賴,可能會對CoreWeave造成打擊。

當地時間3月3日,AI雲計算公司CoreWeave已向美國證券交易委員會(SEC)提交了IPO申請,預計公司估值將超過350億美元,計劃籌集約40億美元。

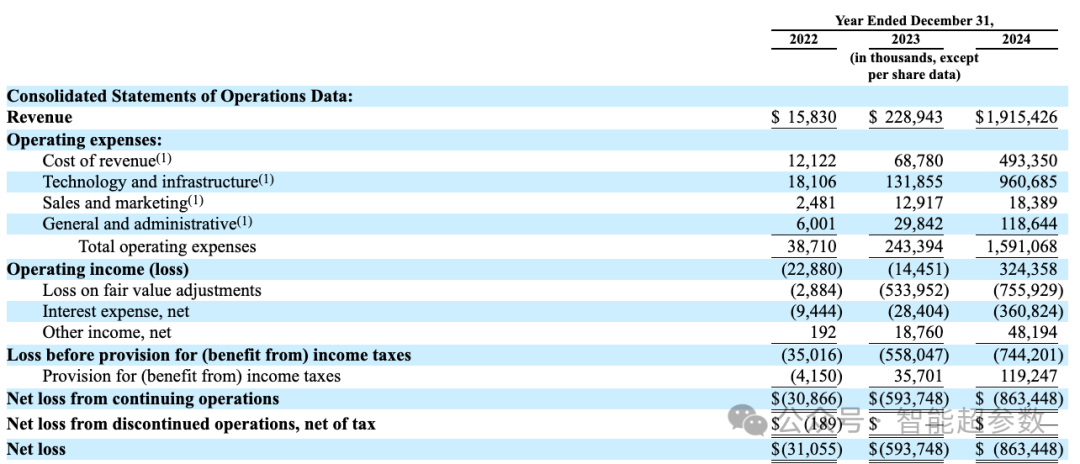

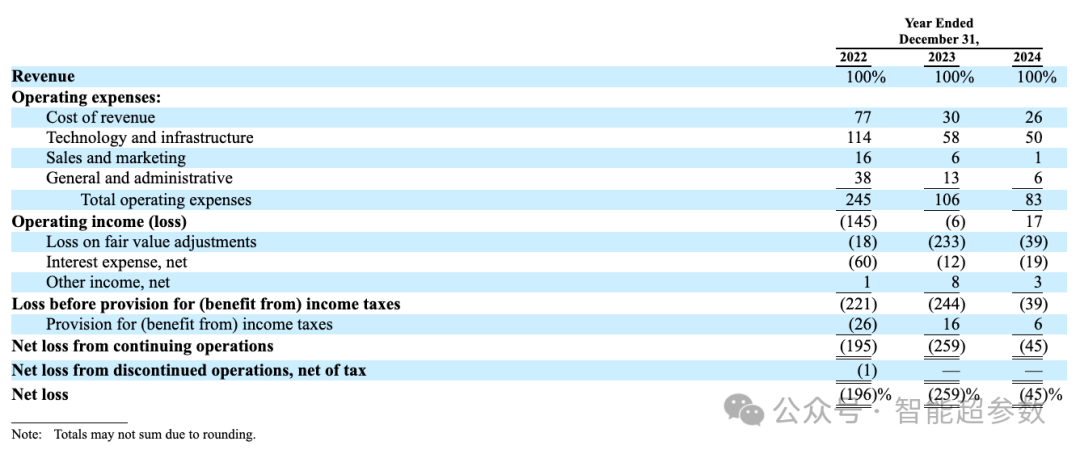

2024年,CoreWeave營收達到19億美元,是前一年的八倍,而同期的資本支出幾乎增長三倍,超過85億美元,淨虧損為8.63億美元,2023年的營收僅為2.29億美元,淨虧損5.94億美元。

此外,在IPO申請文件的風險披露部分,CoreWeave承認其在財務報告的內部控制方面存在重大缺陷,問題包括IT系統對支持財務報告的應用程序控制不足,以及相關崗位缺乏合格人員。

根據文件,公司聯合創始人兼首席執行官Michael Intrator持有公司2.4%的A類股票和近一半的B類股票,從而擁有38%的投票權,對沖基金Magnetar Capital擁有7.2%的投票權,而英偉達則擁有1.2%的投票權。

根據文件,CoreWeave2024年約77%的收入來自其排名前兩位的客戶,其中微軟貢獻了近三分之二的總銷售額。對此,投資者正在討論CoreWeave的增長能持續多久,尤其是如果微軟和Meta等大客戶減少對外部雲服務提供商的依賴,可能會對CoreWeave造成打擊。

微軟 CEO Satya Nadella曾在去年12月的一檔播客節目中表示,微軟與CoreWeave的合同只是「一次性交易」,當時是為了緊急獲取足夠的數據中心資源。

目前,CoreWeave已與微軟簽署了約六項GPU服務器租賃協議,這些合同最遲將於2029年到期,如果微軟不續約,CoreWeave需要找到其他客戶來租賃這些GPU,否則將面臨業務風險。

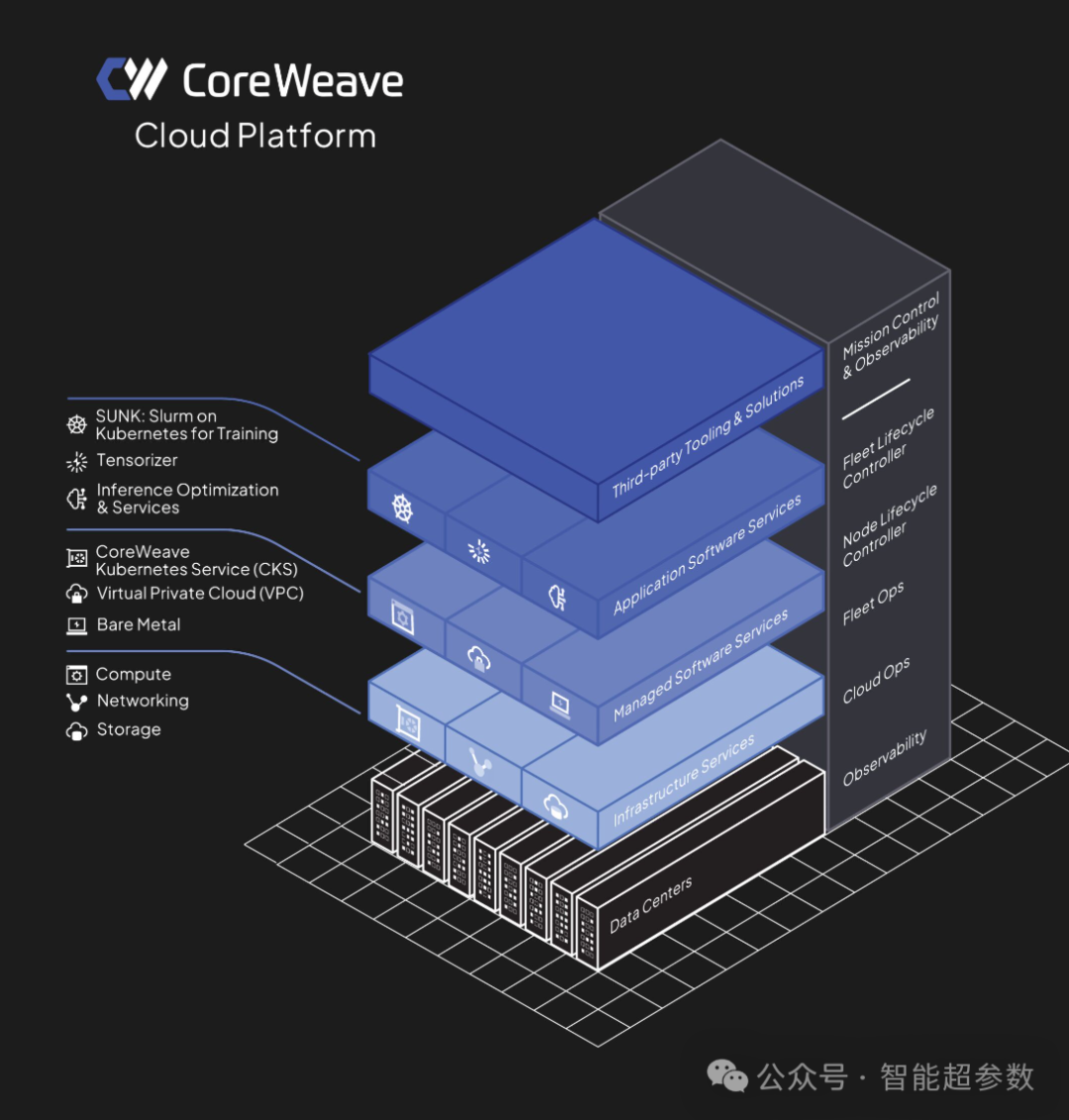

CoreWeave:「英偉達親兒子」

總部位於新澤西的CoreWeave成立於2017年,最初是一家加密貨幣挖礦公司,後來進軍雲計算服務領域。

值得一提的是,英偉達對於CoreWeave的偏愛已經到達了「視如己出」的程度——CoreWeave在接受了英偉達的投資之後,成為了英偉達的直系雲算力供應商,甚至連微軟都要向他們訂購雲算力。

今年6月,微軟和CoreWeave簽訂了價值16億美元的合同,最主要的原因就是,微軟自己都沒法從英偉達那裏獲得足夠的GPU。

分析認為,CoreWeave的成功有助於英偉達分散經營風險,有效制衡在芯片行業潛在的競爭對手——亞馬遜和谷歌。

目前英偉達最大的AI芯片客戶是亞馬遜、微軟和谷歌母公司Alphabet。但亞馬遜和谷歌已經打造了自己的AI加速器芯片,旨在減少對英偉達的依賴。而類似CoreWeave的二線雲GPU提供商將方便英偉達更好地控制其GPU在市場上的部署方式,降低大客戶風險。

公司業績

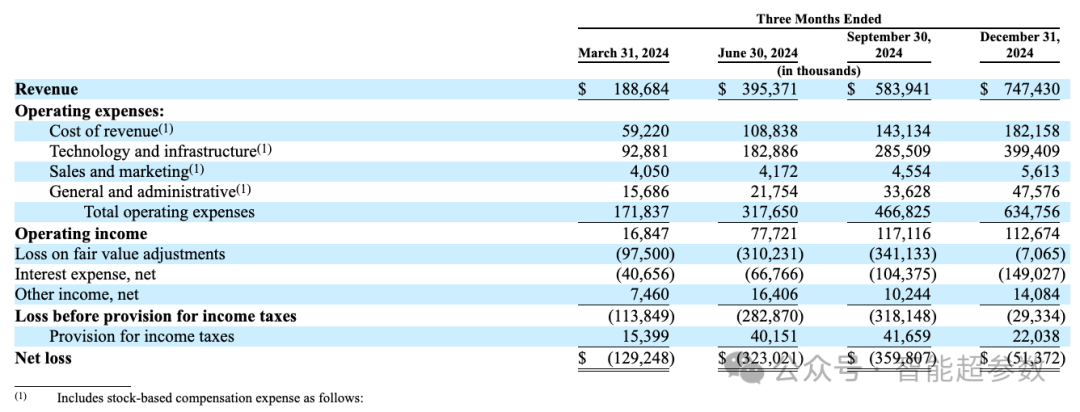

招股書披露,CoreWeave在 2024 年實現19.2億美元的收入,按年增長737%,其中62%營收來自微軟,2024 年淨虧損8.634億美元。

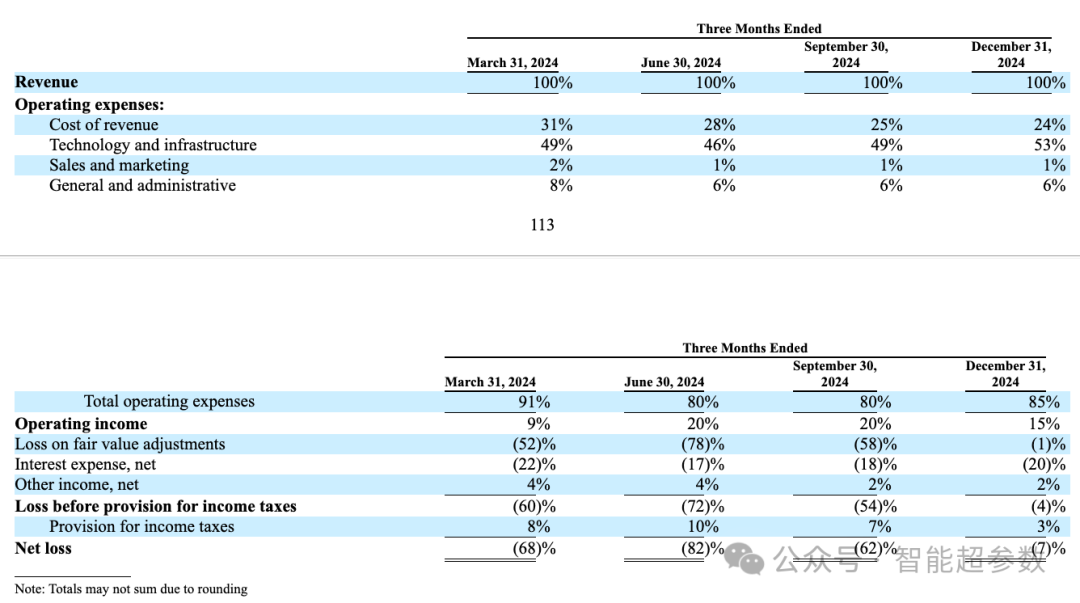

2024年第四季度,CoreWeave的營收為7.474億美元,毛利率約為76%。該公司的營業利潤為1.127億美元,但由於利息支出,淨虧損 5140 萬美元。

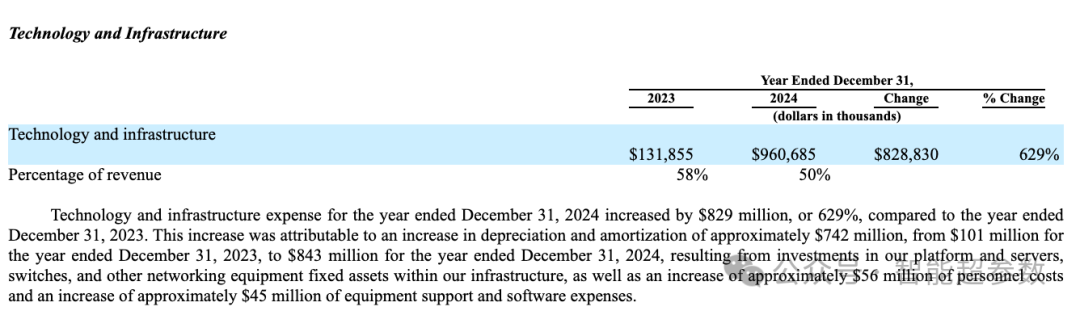

在成本結構中,CoreWeave 的技術和基礎設施支出佔比非常高,過去幾年和季度的數據來看,都在50%左右。

這主要是因為CoreWeave正處於高速增長階段,不斷擴張數據中心。隨着這些基礎設施投入使用,相關的硬件設備會產生較高的折舊和攤銷費用。

招股書披露,由於CoreWeave對其平台、服務器、交換機以及其他基礎設施中的網絡設備等固定資產進行了大量投資,導致折舊和攤銷費用增加了約 7.42 億美元,從 2023 年的 1.01 億美元增長至 2024 年的8.43億美元。

CoreWeave的收入主要來自於向客戶出租其 AI 基礎設施的使用權,看着是高科技的業務,但是由於需要進行大量的硬件投資,這使得其業務成為一項典型的重資產業務。

微軟是單一最大客戶

CoreWeave的主要客戶包括AI Natives:類客戶,以AI模型研發和運營類公司為主,比如Cohere、Mistral AI、 Replicate 等;業務靠AI驅動的AI Enterprises 類客戶,比如Meta、IBM、微軟和Jane Street 等。

據招股書披露,微軟是CoreWeave的重要客戶,並且營收貢獻顯著,兩家企業簽訂了《主服務協議》。

2023年,CoreWeave 根據該協議確認的收入為8100萬美元;2024 年該協議帶來的收入大幅增長至12億美元,這使得微軟成為CoreWeave在該年度的最大客戶,佔總收入的62%。

運營數據

截至2024年12月31日,CoreWeave運營着32個數據中心,擁有超過25萬個GPU。

剩餘履約義務 (Remaining Performance Obligations, 「RPO」)是CoreWeave 着重披露的運營指標。

RPO代表了 CoreWeave 已經與客戶簽訂合同但尚未完成的服務部分的價值。這包括客戶承諾在未來支付的金額。RPO 是衡量公司未來收入潛力的一個重要指標。

根據招股書,截至 2024年年底,CoreWeave的未完成RPO為151億美元,其中 54%預計在截至 2026 年年底前的24個月內確認。

競爭風險

CoreWeave的業務跟大型雲廠商有着直接的競爭關係,這可能導致該公司在未來面臨激烈的市場競爭。

在招股書中,CoreWeave承認,許多競爭對手擁有更多的財務、技術、營銷、銷售和其他資源,更高的品牌知名度、更長的運營歷史以及更大的客戶基礎,可能會提供比更低的價格,或者以更低的價格捆綁某些競爭性解決方案和服務。

CoreWeave還表示,我們當前和未來的競爭對手可能包括我們的客戶和供應商,如果這些客戶或供應商中的任何一個停止購買服務或向供應組件,公司業務、經營業績、財務狀況和未來前景可能會受到不利影響。

不過,CoreWeave 對未來市場的增長持樂觀態度,並認為自己處於有利地位以抓住這一機遇。

CoreWeave認為,AI 是技術創新的下一個前沿,將推動生產力和效率的提高,並在幾乎所有行業和組織中實現新的商業模式。

「我們正處於一個新的雲時代的起點,這一時代將推動人工智能革命。一個專為人工智能打造的雲平台,包括基礎設施和集成軟件,其機會是巨大的。」