投資者在拋售股票,尤其是美國股票,尤其是七大科技巨頭的股票。他們買入了什麼?價值股!

過去 10 年,MSCI 全球價值指數與同等增長指數(收益增長迅速的股票)的表現如下。價值指數已經反彈, 但在經歷了十年慘淡表現後,很難再有太大作為:

這一最新的底部會是持久的嗎?同樣的多空計算結果看起來不同。以下指數顯示了根據每個因素相對於最差因素的最佳股票。它還包括股息收益率,這是一個在不確定時期往往會發揮作用的因素。

多空交易表明,疫情過後的增長泡沫非常嚴重,同時也表明價值現在有了更大的真正動力——可能是因為最昂貴的股票在調整中受到了懲罰。

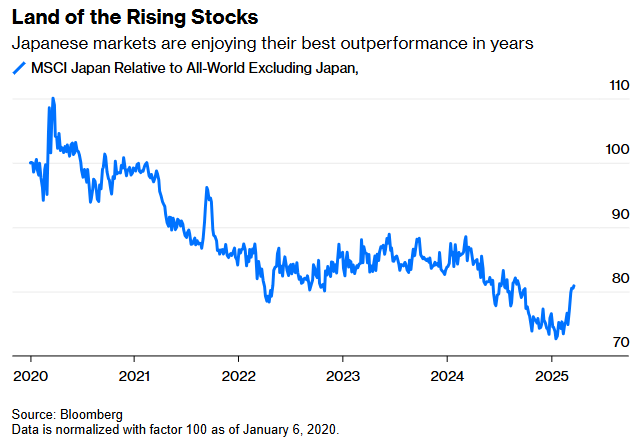

當世界重新審視美國例外論時,在日本,價值股已大幅回升;在美國,價值股仍處於低位。

所有這些都已在 2020 年底正常化,當時日本的價值復甦已經開始。

首先,日元疲軟對日本有利。交易員們根深蒂固地認為日本所有公司都是出口商。因此,股票走勢與日元相反,當日元疲軟時,股票上漲。以本幣計算,自本世紀初以來,日本大部分時間都與美國保持同步;以通用貨幣計算,兩者之間存在差距:

日本與世界其他地區進行比較,以削弱美國大型科技公司的影響力,根據 MSCI 的數據,日本股市經歷了十年來的最佳漲勢。

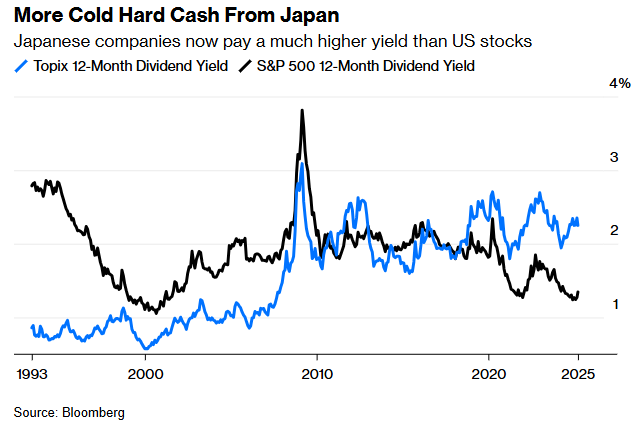

日本國內價值的復甦預示着整個市場的復甦。這得益於經典價值投資的「催化劑」概念。股票可能很便宜,但需要催化劑才能恢復到更準確的價值。以日本為例,作為「安倍經濟學」經濟方案的一部分,公司治理改革已逐步促使企業更好地對待股東,並將它們囤積的部分現金用於支付。目前股息收益率超過美國收益率的幅度是10年來最大的,其價值顯而易見。

公司治理改革也為更多併購打開了大門。日本任何規模較大的公司都傾向於上市。在上一代人的零利率環境下,這些公司往往以殭屍形式繼續經營,而其他地區的公司則早已破產或以可賣的價格出售。

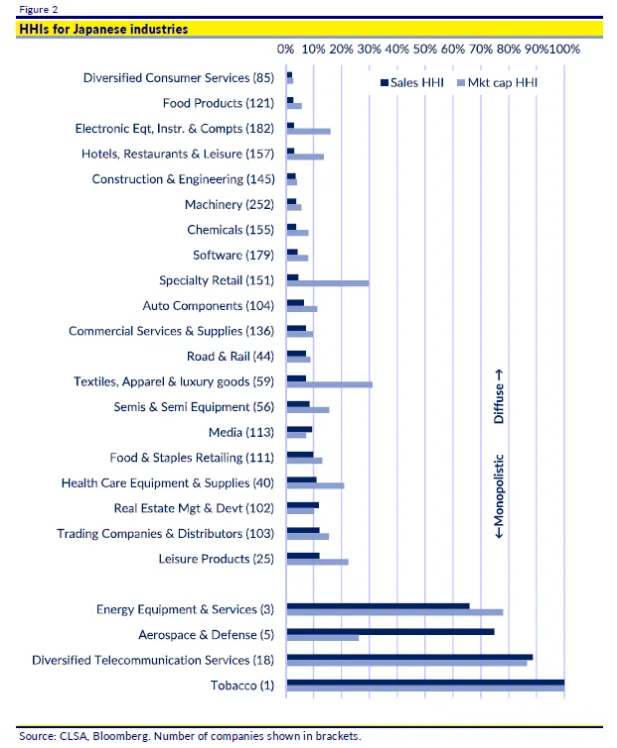

結果,正如為里昂證券駐東京的 Nicholas Smith 所指出的,日本的企業部門非常多樣化且不集中。這張圖表顯示了集中度最低和最高的工業部門,以及赫芬達爾-赫希曼集中度指數,這是反壟斷執法中用來衡量競爭力的標準指標。低HHI意味着該行業是分散的。分數為100%意味着只有一家公司。圖表還列出了在每個行業經營的公司數量:

在競爭激烈的行業中運營的日本小企業數量驚人,這些行業將受益於整合。這對消費者來說是好事,但對股東來說卻很痛苦。這也意味着,準備投入資金支持整合的投資者可能會釋放出大量價值。

這就解釋了為什麼日本的價值很高。這裏有很多東西,投資者開始利用它。再加上經濟復甦的跡象,以及利率上升帶來的資本流入,有理由認為接下來會有更多的舉措出台。

同樣,美國的集中度也不健康,價值投資者的機會更少了。如果價值是要表現出來的(事實確實如此),那麼這種表現將涉及資金繼續從美國流出,尤其是流向日本。