來源:The Motley Fool

作者:Ryan Vanzo

英偉達的狂飆證明了AI行情的巨大能量。如果您正在尋找下一隻大型 AI 股,您應該把時間花在哪裏呢?SoundHound AI 或許是最佳選擇。雖然其股價今年也大幅上漲,但如果該公司能夠在幾個關鍵的增長領域有所表現,顯然還有更大的空間。

SoundHound AI 在競爭中佔有先機

在主導 AI 領域方面,先發制人已被證明是一種很好的策略。Nvidia 投入巨資進行研發,將其首款 AI GPU 推向市場。雖然一開始需求有限,但這種先發制人的競爭力使其能夠聚合用戶和數據,這不僅創建了一個使用其基礎設施組件進行開發的社區,還有助於為其未來的新 AI 芯片系列提供信息。

如今,Nvidia 佔據了 AI GPU 市場 70% 至 95% 的份額——這是一個利潤豐厚的領域,使其能夠投入數十億美元進行額外的研發工作。可以說,隨着行業需求開始起飛,先發制人為 Nvidia 提供了持久的競爭優勢。

在許多方面,SoundHound AI 都處於類似的地位。顧名思義,該公司處理聲音和 AI 的交叉領域。其語音識別和自然語言處理軟件可以應用於各種行業。

快餐公司正在免下車窗口試用 SoundHound AI 的技術,以幫助控制成本並縮短生產時間。汽車製造商已將 SoundHound AI 的軟件安裝到他們的車輛中,允許駕駛員與汽車聊天討論維護問題和道路狀況。客戶支持是另一個重要用例,有幾家公司使用 SoundHound AI 技術通過電話和在線聊天幫助分類和處理客戶需求。

該公司自 2005 年開始運營,自成立以來已積累了 200 多項專利。2016 年,該公司推出了開放式開發者平台,這被證明是銷售的轉折點。在過去十年中,數十家公司已簽約成為客戶。

與 Nvidia 一樣,這些客戶在數據和市場驗證方面為 SoundHound AI 提供了優勢。現實世界的用例使公司的模型能夠使用可靠的數據進行改進,而新客戶則不斷向潛在客戶證明 SoundHound AI 的技術堆棧值得研究。

真的有 1,000% 的潛在上漲空間嗎?

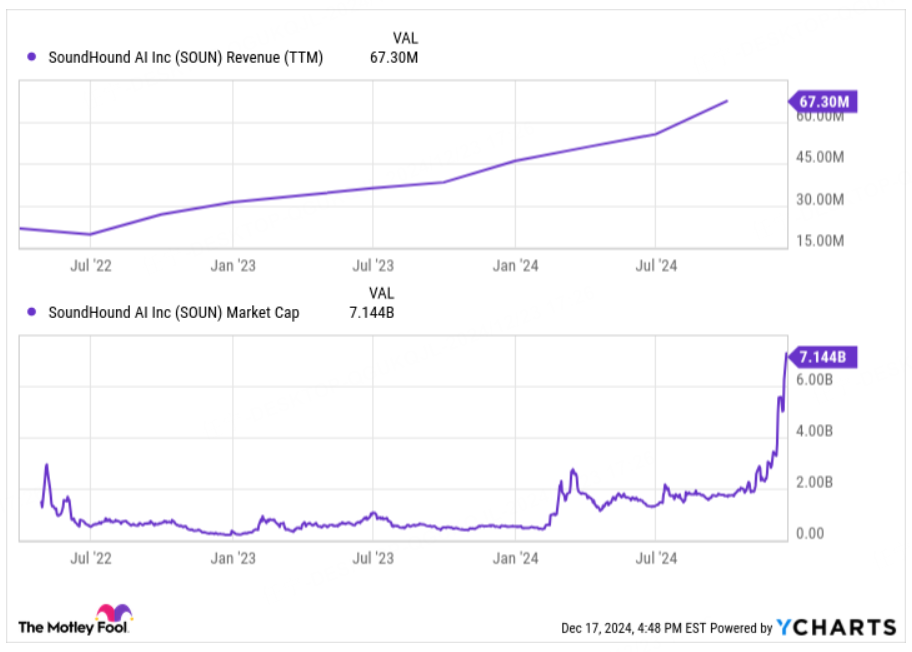

與 Nvidia 不同,SoundHound AI 仍在虧損。即使在收入大幅增加之後,該公司預計明年的銷售額仍將低於 1.9 億美元,而過去 12 個月的當前研發預算僅為 6400 萬美元。

該公司顯然在其細分市場的市場增長方面具有先發優勢。但如果任何一家大型科技公司決定直接競爭,SoundHound AI 不太可能擁有跟上其發展的財力。此外,估值問題一直存在,很少有公司能夠隨着時間的推移證明如此高的估值是合理的。

SoundHound AI 能否複製 Nvidia 的歷史性崛起?答案很可能是否定的。

聲音 AI 領域比 AI GPU 市場小得多。雖然我在 9 月份看好這隻股票,當時該公司的估值不到 20 億美元,但現在估值已飆升至 90 多億美元,該公司的投資吸引力大大降低。

如果股價出現回調,我會密切關注這隻 AI 股票。但由於增長前景不如 Nvidia,更不用說估值過高,我暫時不會買入 SoundHound AI 的股票。