1月8日,FuboTV的投資者們迎來了2025年的一個絕佳開局,年初至今股價已上漲逾333%。這一驚人的上漲源自一項重大公告,極大地增強了這家體育直播平台的市場地位。

FuboTV和迪士尼透露,他們將把迪士尼的 Hulu + Live TV 業務與 FuboTV 合併,形成新的合作伙伴關係,為北美 620 多萬客戶提供服務。預計該交易將在 12-18 個月內完成。

新公司將由FuboTV當前的管理團隊領導,迪士尼將持有70%的控股權。作為協議的一部分,FuboTV將解決與迪士尼和ESPN之間有關Venu Sports創建的所有正在進行的法律糾紛。同時,它還將解決與福克斯和華納兄弟探索公司之間的訴訟。為了完成這些,迪士尼、福克斯和華納兄弟探索公司將共同支付FuboTV2.2億美元。迪士尼還同意在2026年向FuboTV提供1.45億美元的定期貸款。

此外,交易還包括一項新的轉播協議,根據該協議,FuboTV 將開發一項以迪士尼網絡為特色的體育和廣播服務,包括 ABC、ESPN、ESPN2、ESPNU、SECN、ACCN、ESPNEWS 和 ESPN+。該服務還將整合 ESPN+。

呼應市場的極其積極反應,Roth MKM的分析師Darren Aftahi認為這一公告對FuboTV來說是一個巨大的利好。

他解釋道:「潛在的交易將使FuboTV成為最大的虛擬多頻道視頻訂閱服務(vMVPD)運營商之一,消除許多一直以來困擾股價的風險(如Venu訴訟、現金消耗、規模、內容流失和不斷上漲的轉播費用)。」他還指出,「FuboTV將立即與迪士尼和福克斯達成修訂後的轉播協議,為體育內容提供更多的捆綁和內容靈活性,同時結束任何待決訴訟。」

除了現金注入和潛在的定期貸款外,Aftahi認為FuboTV最可能從規模經濟和談判能力的提升中獲益。然而,廣告依然是其「致命弱點」,儘管它可以從Hulu的影響力中獲益。

如果FuboTV能有效利用合併帶來的規模經濟,無論是在成本節約還是捆綁增長潛力方面,Aftahi認為,股價未來可能會獲得更高的估值倍數。減少現金消耗將緩解投資者的擔憂,而新的定期貸款有助於減輕可轉換票據帶來的進一步稀釋風險。

Aftahi總結道:「一旦交易完成,訂閱者增長和留存的重新加速,以及利潤率的擴展,將向我們傳遞出規模經濟、新的轉播槓桿和更多內容靈活性可能解鎖更快的增長和股價上漲。」

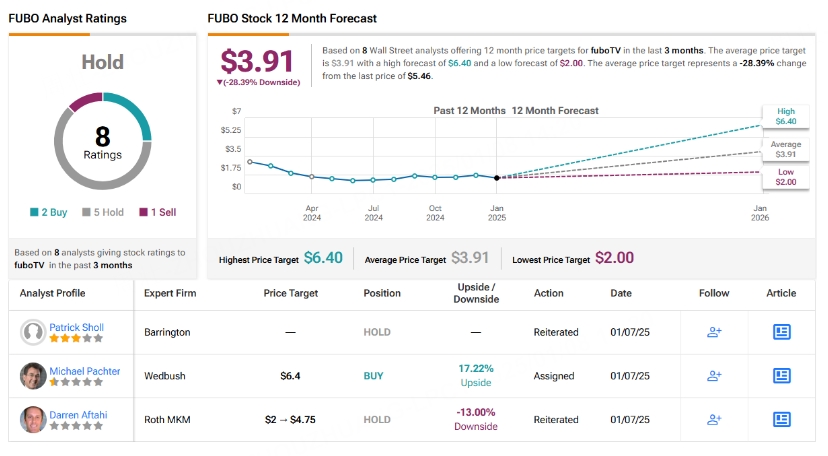

然而,Aftahi目前仍保持中立評級,雖然他將目標價從2美元上調至4.75美元。即便如此,在經歷了巨大的漲幅之後,這意味着股票現在被高估了約13%。

總體而言,大多數華爾街分析師對該股持觀望態度——總共有5位分析師,其中有2位給予買入評級,1位給予賣出評級,因此該股的共識評級為持有(即中立)。平均目標價為3.91美元,意味着該股已經超出28%。

本文編譯自 Tip Ranks 《FuboTV Stock Is Already Up 333% This Year. How Much Higher Can It Go?》