AMD四季度和全年營收超預期且創新高,最核心的業務:數據中心和包含PC的客戶端部門季度與年度收入均創新高,但數據中心Q4收入低於市場預期,導致盤後迅速轉跌。不過蘇姿豐樂觀預期廉價AI模型將促進AI技術的應用速度,公司稱Instinct加速器的2024全年營收達到50億美元,是挑戰英偉達在AI芯片領域主導地位的關鍵里程碑。

文章來源:華爾街見聞

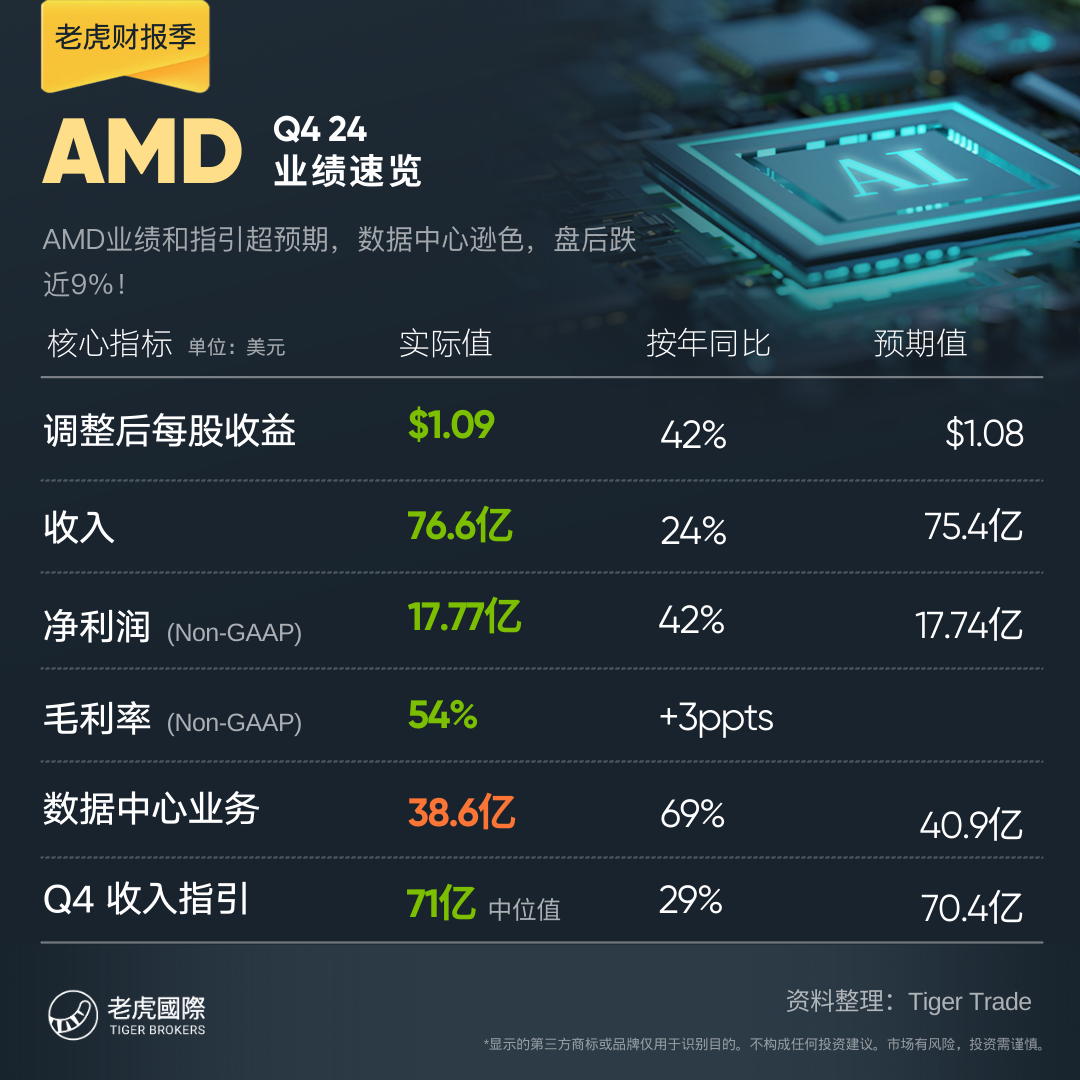

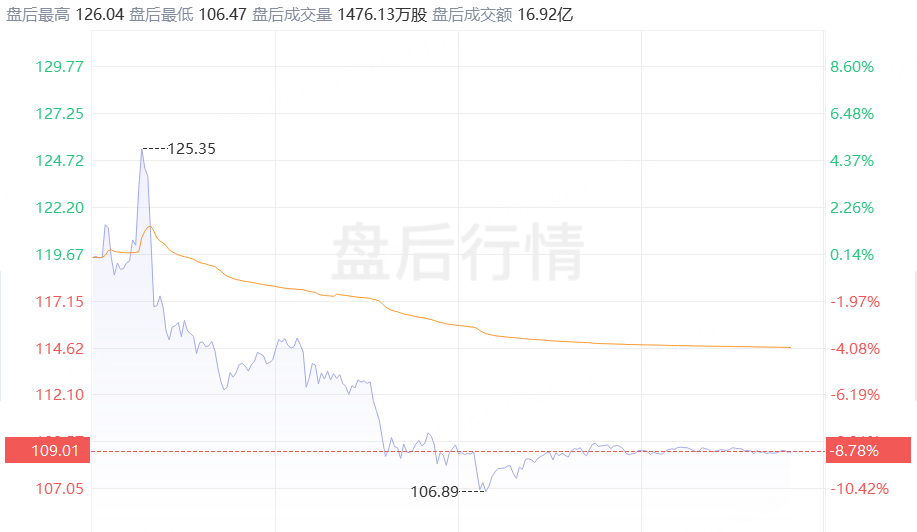

2月4日周二美股盤後,正大舉進軍AI的芯片製造商AMD發布去年四季度財報,雖大部分指標和前瞻指引超預期,四季度營收、全年收入以及數據中心的季度和年度收入均創新高,但數據中心收入低於預期,盤後升逾5%後迅速轉跌,並一路跌幅擴大至跌超9%。

1)主要財務數據:

營收:去年四季度營收76.6億美元創新高,按年增長24%,超過市場預期的75.4億美元。

EPS:四季度非GAAP項下攤薄後每股收益1.09美元,符合市場預期。

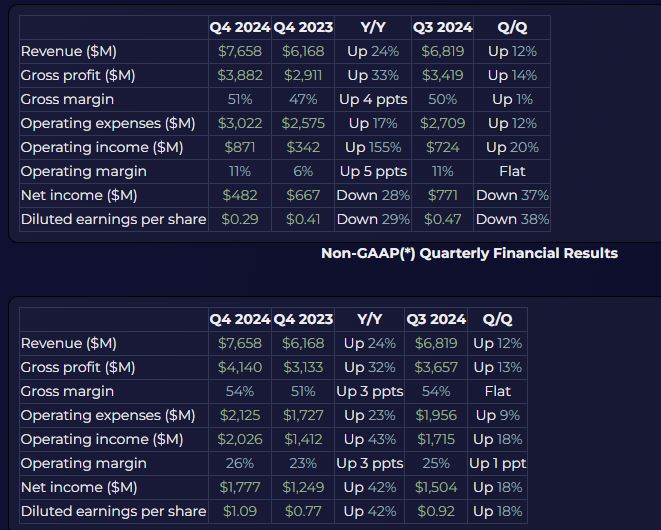

利潤:四季度非GAAP毛利率為54%,高於上年同期的51%;非GAAP營業利潤按年增長43%,至創紀錄新高的20億美元;非GAAP淨利潤創新高至18億美元。

全年:2024全年收入也達到創紀錄的258億美元,較2023年按年增長14%;非GAAP毛利率創紀錄至53%,按年上行3個百分點,營業利潤率擴大至26%;非GAAP營業利潤61億美元、淨利潤54億美元、非GAAP攤薄後每股收益3.31美元。

2)細分業務數據:

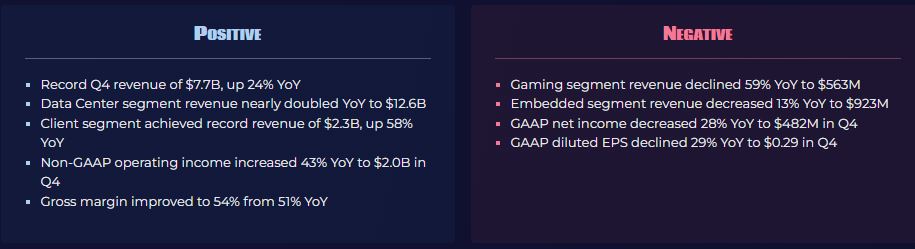

數據中心部門:四季度按年增長68%至39億美元創新高,但遜於分析師預期的41.2億美元,全年數據中心收入幾乎翻倍至126億美元。2024年收入創新高至126億美元,按年增長94%。

包含PC芯片的客戶端部門:四季度收入創新高,按年增長58%至23億美元,高於分析師預期的19.8億美元。2024全年收入創新高至23億美元,按年增長58%。

遊戲部門:四季度收入按年下降59%至5.63億美元,但高於分析師預期的4.87億美元。2024年收入按年下降58%至26億美元,主要由於半定製收入減少。

嵌入式部門:四季度收入按年下降13%至9.23億美元。2024年收入按年下降33%至36億美元,主要由於客戶清庫存令庫存水平正常化。

3)業績指引:

預計2025年一季度營收在68億至74億美元,區間中點71億美元超過市場預期的70.4億美元,相當於較2024年一季度的54億美元按年增超31%,但季度按月下滑7%。

非GAAP毛利率預計為54%。

AMD押注AI芯片需求強勁,蘇姿豐樂觀預期廉價AI模型將促進AI技術的應用速度

有分析指出,AMD四季報中其他不如意的數據點還包括:四季度GAAP項下的淨利潤按年下降28%至4.82億美元,以及當季GAAP攤薄每股收益按年下降29%至0.29美元,均低於預期。

不過,AMD對下季收入指引超預期,代表隨着科技巨頭持續投資AI基礎設施,公司押注其AI芯片的需求強勁。財報聲明也稱,雖然遊戲和嵌入式部門面臨短期挑戰,但整體財務狀況依然強勁,全年收入創紀錄且利潤率有所提高,證明了公司有效的成本管理和定價能力。

財報稱,AMD將四季度數據中心收入創新高歸因於AI芯片需求強勁,得益於AMD Instinct GPU出貨量激增和EPYC CPU的銷售增長,也標誌着公司成功進軍AI加速器市場,AMD還擴大了與IBM、Vultr和Aleph Alpha的AI合作伙伴關係,專注於AI基礎設施的開發和部署:

「Instinct加速器的2024全年營收達到50億美元,是挑戰英偉達在AI芯片領域主導地位的關鍵里程碑。」

同時,客戶端收入按年大幅增長,也反映出銳龍(Ryzen)處理器在台式機和移動設備中的強勁表現以及AMD在支持AI的個人電腦PC領域不斷增長:

「Ryzen AI產品組合的擴展,以及與戴爾在商用PC方面的戰略合作伙伴關係,表明AMD在企業領域的市場份額顯著增長。」

AMD董事長兼CEO蘇姿豐表示,2024年是公司轉型的一年,實現了創紀錄的年收入和強勁的盈利增長。隨着EPYC處理器的採用加速,數據中心年收入幾乎翻了一番,並且實現了超過50億美元的AMD Instinct加速器收入:

「展望2025年,基於我們產品組合的實力以及對高性能和自適應計算日益增長的需求,我們看到了繼續增長的明顯機會。」

在財報電話會上,蘇姿豐強調,那些廉價的人工智能模型將促進AI技術的應用速度,看好整體性的AI周期,公司看到,服務器CPU在2025年存在清晰的增長機會。

公司還稱,預計2025年營收、EPS和數據中心業務都將在2025年實現強勁的兩位數百分比增長,預計數據中心業務將在下半年走強,分析師們原本重新定價預計公司2025年營收將增長25%。AMD四季度已經開始量產MI325X,增產的進展不錯,處於2026年推出MI400的正軌之上。

華爾街怎麼看?四季報之前不少大投行下調目標價,但整體評級仍為增持

過去12個月中,AMD股價累跌33%,跑贏老對手英特爾的累跌54%,但同期競爭對手英偉達跳漲了80%,2024年AMD累跌約18%,反觀英偉達則暴升逾171%。

不少分析都指出,股價表現分野主要由於人們對AMD的AI芯片設計路線圖,以及在AI數據中心這個新興業務中與英偉達產品競爭的能力存疑,而且對今年上半年PC市場的表現持悲觀態度。

但整體來說,華爾街對AMD的看漲情緒大於看跌,認為AMD及其競爭對手可能會繼續受益於AI方面的強勁支出。美國銀行和Raymond James都指出,來自DeepSeek等中國公司在人工智能領域的競爭,或促使美國科技公司在AI方面投入更多資金,從而使AMD等芯片製造商受益。

但上周Keybanc警告稱,AMD主要競爭對手英特爾對今年一季度的指引低於預期,理由是全球經濟疲軟,或令AMD也面臨筆記本電腦出貨量不振和服務器處理器需求減弱的短期困境。而且投資者試圖為特朗普政府潛在關稅做準備,可能已部分將今年一季度的購買行為提前到去年底。

投行Cantor Fitzgerald也在四季報發布前夕下調AMD目標價,從150美元降至135美元,認為數據中心收入會低於預期。

在此之前,美國銀行12月份便將目標價從180美元降至155美元,評級也從「買入」下調至「中性」,擔心英偉達Blackwell GPU供應受限將增加對邁威爾科技和博通定製AI芯片的需求,進而減少AMD產品的市場份額。

滙豐銀行和高盛也下調目標價,滙豐認為AMD的AI GPU路線圖競爭力不如之前預期,限制了其在AI GPU市場的滲透。高盛擔心基於Arm架構的芯片對AMD產品的影響,擔心此類產品崛起將給AMD的利潤率、收入增長和市盈率帶來壓力。