市場預測Applovin第四季度收入突破12億美元,EPS激增155%

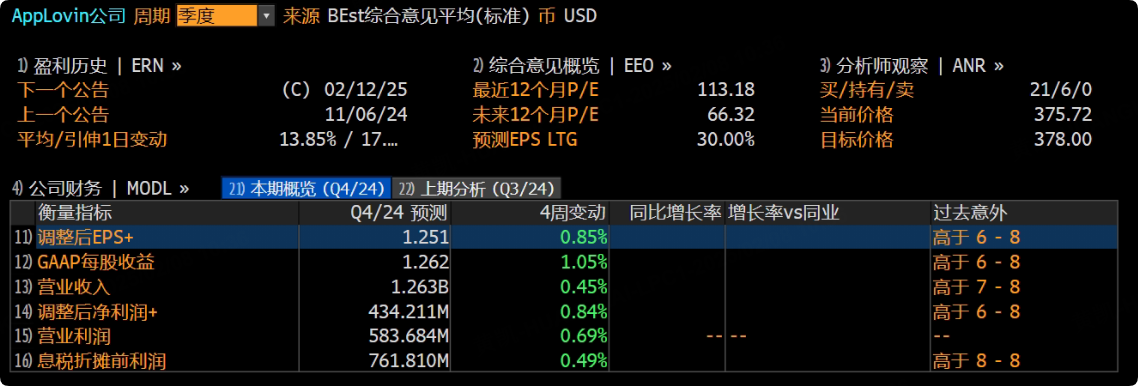

美股AI廣告營銷頭部公司AppLovin將於2月12日(星期三)美股盤後公布財報。根據彭博社整理的數據,分析師預計AppLovin第四季度的收入約為12.63億美元,調整後的每股收益(EPS)為1.25美元,分別按年增長32%和155%。

作為華爾街的「AI新寵」,Applovin去年累計漲幅高達712%,成為2024年表現最好的科技股。今年上漲趨勢延續,年初至今漲幅超16%,最新市值飆升至1260億美元。

回顧上一季度,AppLovin公布了強勁的季度業績,Q4每股收益(EPS)為1.25美元,輕鬆超越華爾街預期,營收近12億美元,按月大幅增長39%。

值得注意的是,繼上季度業績超預期和AI熱潮之後,該股在財報發布當天飆升了46%。

展望此次業績,投資者仍看好軟件和應用兩大核心業務。從上季度業績來看,軟件平台收入佔比高達70%。此外,AI驅動的廣告引擎優化增長勢頭和潛在市場規模也是AppLovin未來發展的關鍵點。

具體來看,根據Bloomberg Consensus預期,第四季度:

AppLovin軟件平台營收預計為8.9億美元,按年增長54.73%,按月增長6.8%;

來自應用程序的營收預計為3.7億美元,按年下降1.85%,按月小幅增長1.9%。

AI廣告營銷熱度持續上升,AppLovin搶先嚐到「甜頭」

近年來,AI技術呈現爆發式增長,廣告營銷行業作為最早擁抱AI轉型的行業之一,AppLovin也成為首批收穫AI紅利的企業之一。

AppLovin是一家線上應用遊戲和廣告技術公司,通過移動應用和遊戲平台的電商廣告盈利。具體來說,AppLovin的軟件平台由AppLovin的AI推薦引擎AXON提供支持,讓廣告主能夠自動化營銷、互動和變現任務。

以AppDiscovery為例(這佔了AppLovin收入的很大一部分)。AppDiscovery由AXON的預測算法提供支持,使廣告商能夠將他們的應用與更有可能下載它們的用戶進行匹配。

這種個性化廣告形式以終端用戶為中心,讓廣告主能夠找到合適的用戶,並提供更多他們可能感興趣的內容。廣告主既可以吸引下載應用的用戶,又可以找到大量繼續使用其應用的用戶,獲得更高的留存率,最終帶來更好的盈利機會。

信達證券認為,AppLovin的持續優異表現表明其基於AI推薦引擎AXON的營銷業務模式的有效性,廣告主願意為更好的廣告效果支付更高的價格,而公司的收入可以覆蓋投入AI算力的成本。

無論是對於像Meta Platforms、Alphabet-C這樣的大型媒體,還是像AppLovin這樣的媒體,AI優化的營銷部署預計將繼續推動AI營銷的發展。

中信建投指出,AI應用的商業模式已得到驗證,收入覆蓋Token成本是行業投入的前提,也是AI應用繁榮的前提。硬件公司正在加速AI模型和應用的落地,這些應用的出現有望帶來新的硬件需求。隨着板卡性能、推理優化、模型優化等的提升,推理成本有望大幅降低,為各種形態的AI應用逐漸湧現創造條件。

盈利公布前機構集體看漲

儘管AppLovin的估值已達到較高水平,但一些看好AppLovin股價的分析師仍認為該公司值得買入。

Jefferies Financial 將AppLovin評為2025年的「最佳投資」,並將目標價上調至425美元。

Loop Capital 分析師認為,AppLovin將在2025年再次成為表現較好的成長股之一,將其目標價從385美元上調至450美元。該公司指出,AppLovin的核心遊戲業務增長顯著,三年複合年增長率為63%,證明其股價合理。除了遊戲之外,Loop認為直接面向消費者的廣告也能帶來快速的收入增長。

瑞銀分析師 Chris Kuntarich 重申對 AppLovin 股票的買入評級,並將其目標價從 315 元上調至 440 元。分析師表示,他對公司新興的電子商務機會信心倍增。同時,他表示,其核心廣告業務的渠道檢查仍然積極。

AppLovin 的軟件平台使應用開發者能夠營銷、貨幣化和分析其應用。該公司還製作了《Wordscapes》、《Matchington Mansion》和《Game of War》等手機遊戲。