儘管最近雅詩蘭黛的股價從高位大幅下跌超過75%,但對於當前的投資價值來說,這無疑已經過於悲觀了。通過深入分析公司的業績表現和估值指標,我們可以發現其股票實際上是一個非常誘人的買入機會。

首先,我們需要了解雅詩蘭黛的市盈率情況。從表面上看,公司的GAAP收益市盈率達到78倍,非GAAP預期收益市盈率也有29倍,確實給人一種股價依然偏高的感覺。但如果我們深挖下去,就會發現這些最近的收益數據並未完全反映公司的真實盈利能力。

我們可以從公司的營業利潤率走勢圖中看出,受到新冠疫情衝擊和庫存積壓等因素的影響,雅詩蘭黛的利潤率曾一度大幅下滑,觸及了2008年金融危機時期的最低水平。但這種情況很可能只是暫時的,不能完全代表公司的長期前景。事實上,只要業務恢復正常,公司有望重回到2010年代後期16%的健康營業利潤率水平。

根據我的分析,即便假設公司未來營業利潤率僅能達到11%-11.5%的指引水平,也已經大幅好於最近的低迷表現。結合公司在本財年即將實現2.88美元的每股收益,以及分析師普遍預測的6%長期年化收入增長,雅詩蘭黛的估值水平顯然受到了極大的擠壓。

如果公司營業利潤率最終重拾14.5%甚至是18%的水平,配合160億美元的年收入,其每股收益將分別達到5.33美元和6美元,對應當前股價的市盈率僅為16倍和14倍。這充分體現了雅詩蘭黛股票目前的估值嚴重被低估。

不僅如此,著名投資機構Morningstar也給出了176美元的目標價值,這意味着當前股價還有超過一倍的上升空間。綜合來看,雅詩蘭黛的業務前景並未發生根本性惡化,利潤率有望隨着正常化而大幅回升,加之股價的嚴重低估,給予該股強烈的買入評級是完全可以理解的。

過去18個月化妝品行業備受挑戰,主要源於中國市場持續疲軟。許多跨國公司在中國市場都遇到銷售疲弱的局面,由於當前經濟低迷,消費者在非必需品上的開支意願不強。這一趨勢並非雅詩蘭黛獨有,行業同領軍企業資生堂在亞洲市場的表現也同樣不佳。

中國和東亞市場是化妝品企業重要增長引擎,但過度依賴新興市場也暴露出一定固有風險。此外,亞洲化妝品和奢侈品市場受贈送及旅遊零售影響較北美更大,經濟低迷導致這類消費開支大幅下滑,這也給雅詩蘭黛的業績帶來不確定性。

儘管當前不確定性較高,但我們相信中國經濟增長勢頭最終會得以恢復,這將帶動化妝品需求反彈。同時,新任CEO的管理改革將為公司注入新動能,加之旅遊零售業務有望回暖,雅詩蘭黛的長期發展前景依舊看好。

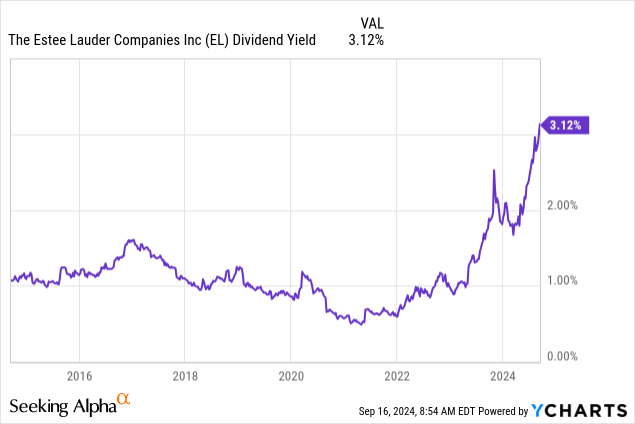

值得關注的是,雖然公司目前的股息收入率已超過3%,但其長期盈利能力依舊雄厚,償債能力出衆,有望維持目前高股息水平。因此,我們維持對雅詩蘭黛的強烈買入評級,認為其目前股價存在較大被低估空間。

數據來源:YCharts

歷史上,雅詩蘭黛(EL.N)作為一家高增長企業,其股票估值較高,股息率通常維持在1%左右。

儘管EL.N傳統上並非人們主要為獲得股息而持有的那種股票,但我預計這種意外性更高的收益股將成為一個絕佳的機會。投資者可以以超過3%的初始股息收益率,持有這傢俱有重大長期增長前景的優質企業。

需要注意的是,本文討論了一些不在美國主要交易所上市的證券,投資者需要充分了解相關風險。