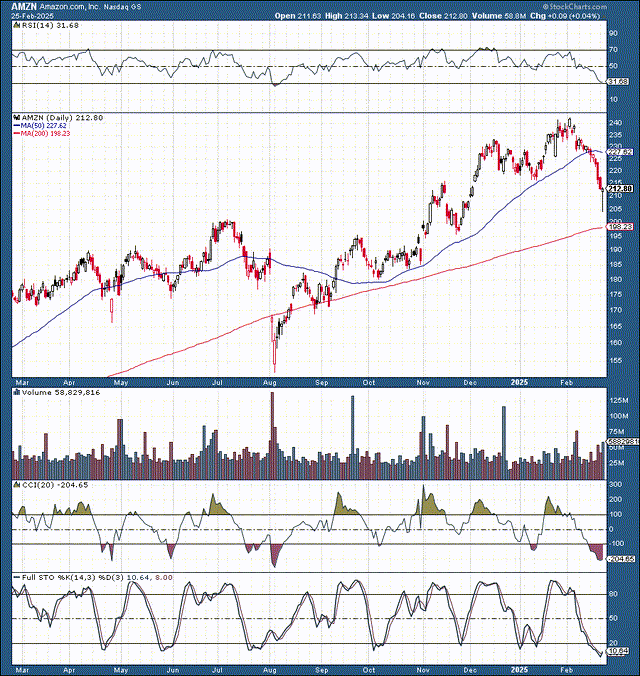

最近,亞馬遜的股價毫無理由地暴跌,除了華爾街最近的動量回調。由於穩健的收益、積極的勢頭和其他因素,亞馬遜的股價在 2 月初開始回調之前攀升至 245 美元左右的歷史高點。

此後,亞馬遜股價一路下跌至 204 美元左右,較近期高點下跌約 16%。這一動態使該股處於我們 210-200 美元的買入水平,為亞馬遜股票創造了絕佳的中期和長期買入機會。

從基本面來看,亞馬遜目前的股價合理,而且由於未來幾年的持續增長和盈利能力改善,其股價有大幅上漲的潛力。亞馬遜的預期市盈率僅為28 倍左右。此外,亞馬遜非常有能力並且善於超越普遍預期。

因此,其預期市盈率目前可能僅為 25 左右或更低。亞馬遜在雲計算、人工智能和其他關鍵領域擁有巨大潛力,未來幾年其增長和盈利潛力好於預期,其股價可能會大幅上漲。

亞馬遜報告稱,其 GAAP每股收益為 1.86 美元,比去年同期高出 0.38 美元(超出 26%),按年增長 86%。亞馬遜還報告稱,收入大幅增加。該公司的銷售額約為 1878 億美元,比普遍預期高出 5.6 億美元。

亞馬遜是一台如此出色的賺錢機器。此外,亞馬遜正在不斷創新,並專注於未來增長並進行投資。因此,如果亞馬遜願意,它可以公布更高的每股收益數字。然而,即使該公司進行了所有增長投資,其每股收益仍超出預期,這說明其巨大的盈利潛力和主導市場地位。

全球銷售額增長 10.5%,其中北美增長 10%,達到 1156 億美元。AWS 銷售額按年增長 19%,達到 288 億美元。2024 財年,AWS 銷售額為1076 億美元,按年增長 18.5%。今年,AWS 預計銷售額為 1280 億美元,這意味着 19% 的增幅非常可觀。

我們看到其他健康的雲業務的預期銷售額約為 10 倍。鑑於 AWS 的領先市場地位,對該業務進行類似的多件裝組合意味着僅亞馬遜的雲業務就可能價值約 1.3 萬億美元。

亞馬遜的營業收入從 2023 年第四季度的 132 億美元按年飆升逾 60% 至 212 億美元。國際營業收入表現尤為強勁,比去年同期增長了兩倍多。

這一動態意味着亞馬遜的國際擴張和盈利戰略正在改善,隨着亞馬遜改善和優化其龐大的全球供應鏈,它有可能在美國以外佔領更多的市場份額。

亞馬遜第一季度的銷售預期略低於預期,但將部分疲軟歸因於外匯波動。此外,亞馬遜的盈利能力也高於預期。該公司預計營業利潤在 140 億美元至 180 億美元之間,而市場普遍預期為 153 億美元。

亞馬遜的每股收益數據持續好於預期。不久前,人們對亞馬遜持非常負面的看法,因為它沒有表現出太多的盈利能力。然而,我們現在開始看到亞馬遜巨大的盈利潛力,隨着業務的不斷成熟,亞馬遜未來的盈利能力可能會大幅提高。

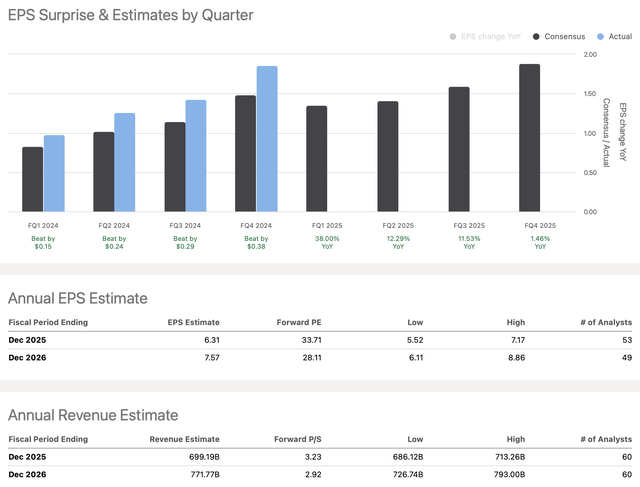

例如,TTM EPS 預計為 4.47 美元。然而,亞馬遜的每股收益卻為 5.53 美元,比普遍低估的每股收益高出 24%,非常可觀。

由於我們已經進入 2025 年,因此我們應該關注 2026 年的每股收益數據。目前的普遍預期是 2026 年的每股收益約為 7.57 美元。然而,上限估計上升到近 9 美元,如果我們採用更溫和的 15% 超出率,我們可以看到亞馬遜明年的每股收益可能會達到 8.70 美元左右。這就是亞馬遜真正的盈利能力。每股收益 8.70 美元意味着亞馬遜的預期市盈率現在可能只有 24 倍左右。對於亞馬遜這樣的市場主導公司來說,這是一個相對便宜的估值,該公司還擁有全球最重要的雲業務。

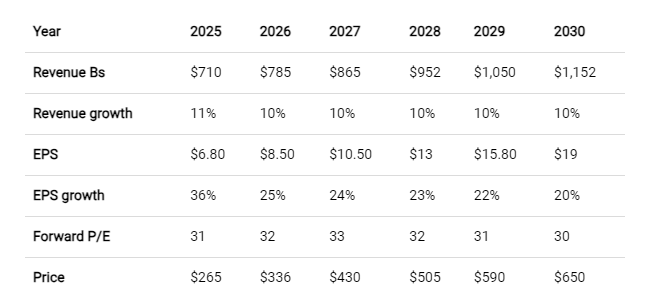

在基本情況下,未來幾年亞馬遜的銷售額可能按年增長約 10%。然而,在更樂觀的情況下,我們可以看到 12-15% 的增長。隨着公司在未來幾年繼續提高盈利能力並更加註重盈利,亞馬遜的每股收益也可能大幅增加。在基本情況下,我們可以看到盈利增長和市盈率倍數擴張的強大組合,達到約 30-35 的預期市盈率範圍。隨着公司的發展,這些利好因素和其他建設性因素可能會推動亞馬遜股價大幅上漲,使其成為長期持有的頂級買入和持有股票。

儘管分析師對亞馬遜的評價是樂觀的,但它仍面臨風險。主要風險可能是美國經濟放緩,這可能會對亞馬遜的核心業務和其他部門產生負面影響。這種動態可能會導致零售、雲和其他服務的增長低於預期。亞馬遜面臨來自沃爾瑪和其他零售商以及微軟、谷歌和其他科技公司的競爭。投資者在投資亞馬遜股票之前應該檢查這些風險和其他風險。