摘要:

美股三大股指喜迎三連漲,納指漲近3%;七巨頭漲勢不減,英偉達、特斯拉、微軟、亞馬遜均升逾3%

谷歌一季度營收增長超預期,搜索和廣告業務強勁增長,新增700億美元股票回購計劃,盤後升逾4%

英特爾一季度營收超預期,但業績指引欠佳,宣佈今年將大幅削減開支,盤後跌超5%

受利率和房價影響,美國3月二手房銷售創2022年以來最大降幅

亞馬遜與英偉達:AI數據中心需求持續強勁,建設步伐並未放緩

小馬智行五天累計漲逾60%,高盛稱小馬智行第七代Robotaxi成本大降

聯儲局理事Waller:如果高關稅導致失業增加 將支持下調利率

海外市場

美股收盤 | 三大股指喜迎三連漲,納指漲近3%;七巨頭漲勢不減,英偉達、特斯拉、微軟、亞馬遜均升逾3%

本周四(4月24日)隨着多位聯儲局官員公開討論降息事宜,特朗普的負面影響暫時退居幕後,美股三大股指迎來連續第三個交易日的集體上漲。

截至收盤,標普500指數漲2.03%,報5484.77點;納斯達克綜合指數漲2.74%,報17166.04點;道瓊斯工業平均指數漲1.23%,報40093.4點。

聯儲局理事克里斯托弗·沃勒表示,若激進的關稅水平損害就業市場,他將支持降息;克利夫蘭聯儲主席哈馬克也公開表示,若能獲得明確的經濟走向證據,最早可能在6月採取利率行動。

根據公開港口數據顯示,承接美國與亞洲貿易的南加州主要港口,從5月初開始到港船舶數量將直接腰斬。基於航運數據對物流和更廣泛經濟的推演,市場推斷,眼下正處於席捲美國經濟的風暴臨界點。

因此瑞銀、摩根大通的分析師也在周四表示,面對經濟顯著疲軟,聯儲局的確有意願也有能力展開行動。

經濟放緩的風險,也會對美股這一輪反彈的前景形成壓制。

高盛的資金流團隊在本周的一份報告中指出,雖然股市終於找到喘息的空間,但這並不意味着那些擾亂市場的壓力已經消失。他們打比方稱:「就像4月份紐約出現26度的天氣一樣,我們還不會急着跳進泳池。」

多位分析師也指出,標普的5500點依然是重點關注的阻力位。

Piper Sandler的首席市場技術分析師Craig Johnson指出,除非多頭突破5500點水平,最好伴隨成交量放大,否則市場可能會繼續震盪整理。然而,一旦成功突破5500點,我們很可能會看到另一波上漲至5800點。

【熱門股表現】 「科技七姐妹」漲勢不減, 蘋果 漲1.84%、 微軟 漲3.45%、 亞馬遜 漲3.29%、 英偉達 漲3.62%、 特斯拉 漲3.5%、 Meta Platforms, Inc. 漲2.48%。

谷歌 漲2.53%,公司一季度營收902.3億美元,每股收益2.81美元,均超市場預期,儘管人工智能競爭加劇,公司搜索和廣告業務仍保持強勁增長,股價盤後再升逾4%。

寶潔 跌幅3.75%,美股盤前寶潔大幅下調全年銷售和利潤預期,並報告第三季度淨銷售額出現超預期下滑。

【中概股】中概股持續強勢,熱門中概股中 阿里巴巴 漲0.27%、 百度 漲2.27%、 拼多多 漲2.83%、 嗶哩嗶哩 漲2.49%、 蔚來 漲6.36%、 網易 漲2.12%,發布最新自動駕駛系統的 小馬智行 漲39.41%。

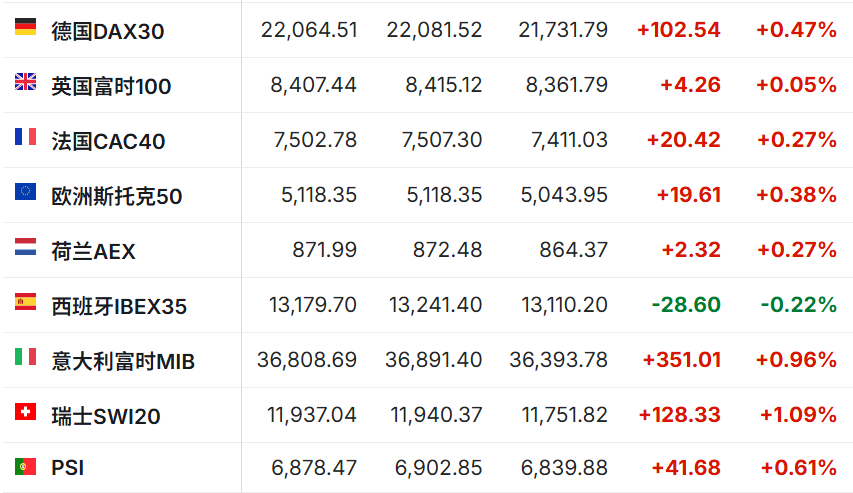

【歐股】歐洲央行管委會將於5月6-7日評估貨幣政策策略,歐洲各國主要股指持續走高,德國DAX 30指數收漲0.47%,英國富時100指數收漲0.05%,法國CAC 40指數收漲0.27%,歐洲斯托克50指數收漲0.38%。

【黃金】經過震盪後黃金價格小幅反彈,回到3300美元上方,截至發稿 黃金主連 2412 報3359.3美元,漲幅0.32%:

【原油】疲軟美元提振油價,原油低位震盪上行,截至發稿 WTI原油主連 2412 報62.84美元,漲幅0.08%:

國際宏觀

受利率和房價影響,美國3月二手房銷售創2022年以來最大降幅

由於購房者持續受到高房貸利率和高房價的雙重壓制,美國3月二手房銷量創下2022年以來最大跌幅。

全美房地產經紀人協會(NAR)周四公布的數據顯示,3月二手房成交量下降5.9%,至摺合年率402萬套。低於接受調查的大多數經濟學家的預期。

二手房售價中值按年上漲2.7%,至40.37萬美元,為歷年3月的最高紀錄,也延續2023年中以來的按年價格上漲趨勢。市場前景不容樂觀,關稅措施不僅可能推高傢俱和建築材料的成本,還將進一步加劇財務喫緊的消費者的負擔。

聯儲局理事Waller:如果高關稅導致失業增加 將支持下調利率

聯儲局理事Christopher Waller表示,如果特朗普政府重新實施高額關稅,企業可能會開始裁員,屆時他將支持降息以保護就業市場。

「如果真的恢復特別高的關稅,我不會對裁員增加和失業率小幅上升感到意外,」Waller周四在接受採訪時表示,「如果勞動力市場明顯惡化,鑑於實現充分就業是聯儲局的使命之一,我認為我們有必要出手。」

Waller強調,他不認為關稅在7月之前會對經濟造成顯著影響,但如果高關稅持續存在,失業人數可能會上升,且增長速度很快。

公司新聞

谷歌一季度營收增長超預期,搜索和廣告業務強勁增長,新增700億美元股票回購計劃,盤後升逾4%

谷歌和YouTube的母公司Alphabet周四盤後公布超出預期的第一季度業績增長,盤後交易中股價上升逾4%。

一季度財報顯示,儘管人工智能競爭加劇,Alphabet的搜索和廣告業務仍保持強勁增長。公司整體營收按年增長12%,高於華爾街預期的10%。

YouTube廣告收入89.3億美元略低於分析師預期。整體廣告收入668.9億美元,按年增長8.5%。"搜索及其他"業務營收507億美元,較去年同期的461.6億美元增長9.8%。Alphabet表示,其置於谷歌搜索結果頁頂部的AI概覽功能(AI Overviews)目前月活用戶已達15億,較去年10月的10億顯著增長。

谷歌商務總監菲利普·辛德勒表示,公司"無法完全規避宏觀經濟環境影響",並指出特朗普總統決定下月取消最低限度貿易豁免將"對2025年廣告業務造成輕微阻力,主要影響來自亞太地區零售商"。該豁免允許價值800美元以下的包裹免稅進入美國,是拼多多旗下Temu和Shein等中國電商的重要業務支柱,這些企業此前在在線廣告領域投入巨大。豁免政策將於5月2日終止。

英特爾一季度營收超預期,但業績指引欠佳,宣佈今年將大幅削減開支,盤後跌超5%

英特爾 發布一季度財報,業績超出分析師預期,但發布令人失望的業績指引,並宣佈將在新任CEO陳立武領導的首個財年(2025年)大幅削減開支。

"美國及全球不斷變化的貿易政策,疊加監管風險,加劇了經濟放緩的可能性,衰退概率正在上升。"首席財務官大衛·津斯納在財報電話會議上表示。

"一季度我們邁出了正確的一步,但要重獲市場份額並實現可持續增長,仍需長期努力。"陳立武在聲明中表示。

受此影響,公司股價在盤後交易中下跌超5%。

亞馬遜與英偉達高管周四表示,儘管經濟衰退擔憂引發投資者對科技公司可能縮減計劃的猜測,但人工智能數據中心的建設步伐並未放緩。

"我們的戰略佈局沒有實質性變化,"亞馬遜全球數據中心副總裁凱文·米勒在哈姆美國能源研究所舉辦的會議上表示,"無論是未來兩年還是長期規劃,我們都觀察到持續強勁的需求,數據中心的建設數量只會持續攀升。"

此番表態與華爾街近期關於科技公司調整數據中心建設計劃的擔憂形成對比。富國銀行分析師本周一援引行業消息稱,亞馬遜雲服務(AWS)正在暫停部分數據中心租賃承諾。儘管暫停規模尚不明確,但此舉引發市場擔憂,認為亞馬遜可能效仿微軟近期縮減部分早期項目的策略。

米勒對此回應稱:"外界對我們計劃的猜測存在過度解讀現象。"

小馬智行五天累計漲逾60%,高盛稱小馬智行第七代Robotaxi成本大降

小馬智行 周四美股盤後升逾13%,延續周四收漲39.4%的表現,最近五個交易日累計漲幅已經超過60%。

高盛表示,Robotaxi成本大降,小馬智行第七代Robotaxi整體物料成本下降70%,激光雷達成本下降68%。

周大福第四季度零售值按年下降11.6%

周大福 公布,該集團截至2025年3月31日止三個月(第四季度)零售值按年下降11.6%。中國內地零售值按年下滑10.4%,中國香港、中國澳門及其他市場零售值按年下滑20.7%。

中國鋁業公布第一季度業績 歸母淨利約35.38億元 按年增長58.78%

中國鋁業 公布2025年第一季度業績,營業收入約557.836億元,按年增長13.95%。歸屬於上市公司股東的淨利潤約35.38億元,按年增長58.78%。基本每股收益0.207元。

公告稱,淨利增長主要為公司堅持極致經營,積極應對市場價格波動,實現產品銷量及利潤按年增加。

今日關注

經濟數據:美國公布4月密歇根大學消費者信心指數終值、4月一年期通脹率預期終值。