來 源丨正解局(ID:zhengjieclub)

作者丨 正解局

封圖丨midjourney

「內卷」的風,還是吹到了電動自行車行業。

我國電動自行車保有量超4億輛,市場趨於飽和,競爭日益激烈。

各大車企,卷顏值、卷高端、卷設計,讓智能化、鋰電池等高端車型上纔有配置,成為普通車型的「標配」。

「內卷」之下,靠智能高端起家、有「電驢界愛馬仕」之稱的小牛電動,漸漸掉隊了。

短短3年市值跌去96%,虧損2.7億,小牛電動未來何去何從?

「電驢界愛馬仕」

小牛電動,創立之初,便自帶光環。

這一光環,很大程度上來自創業團隊。

小牛電動的創始人李一男,少年得志,聲名顯赫。

15歲考入華中理工大學少年班,畢業後加入華為,2年後即被提拔為華為總工程師,27歲晉升為華為常務副總裁,年紀輕輕便身居高位。

李一男深得任正非的賞識和喜愛,一度被認為是任正非的接班人。

後因理念不同,李一男「出走」華為,創辦港灣網絡。

頗具戲劇性的是,港灣網絡又被華為收購,李一男重回華為。

港灣網絡時期的李一男(右二)

兩年後,李一男再次離開華為,先後入職百度擔任百度CTO、中國移動擔任12580的CEO。

2011年8月,李一男以合夥人的身份加盟金沙江創投基金,完成了從職業經理人到投資人的轉變。

2014年底,李一男重回創業者角色。

這一年,他創辦北京牛電科技有限責任公司(即小牛電動),宣稱「我已經45歲了,這是我最後一次創業」。

除了李一男,小牛電動的核心團隊主要來自BMW、Intel、微軟、華為、麥肯錫、KKR等全球公司。

如此豪華的創業團隊,造出的電動自行車也非常吸睛。

2015年6月1日,小牛電動發布首款電動車產品——小牛電動車N1。

小牛電動車N1

6月30日,小牛電動N1在京東衆籌結束,創造了京東衆籌史上的三項第一:

衆籌金額7202萬元,史上最大;衆籌線上銷量1.6萬台,史上最高;3小時40分打破衆籌紀錄,史上最快。

在我國,電動自行車保有量超4億輛,是再平常不過的出行工具。

小牛電動車有何獨特之處,剛一發布就吸引眼球?

在正解局看來,小牛電動打出了三張牌。

第一張牌是科技。

彼時,大部分電動自行車用的還是鉛酸電池,小牛電動使用的則是與特斯拉同款的松下18650三元鋰電池,配上電池管理系統,續航能力更強,使用壽命更長。

小牛電動還將智能車機系統引入電動自行車,可通過APP查看車況,配備定位系統、異動報警等功能。

第二張牌是設計。

小牛電動自行車的設計,也很出挑。

一方面,注重顏值,外觀設計簡潔大方,極具辨識度。另一方面,強調實用,有手機安裝支架、USB充電口和掛鉤等人性化設計。

第三張牌是文化。

小牛電動N1發布會選在北京751D.Park時尚設計廣場的大罐裏舉辦,創始人李一男身穿牛仔褲、運動鞋,不禁讓人想起了雷軍發布小米手機的場景。

小牛電動N1發布會

事實上,小牛電動的品牌建設與粉絲文化,深諳小米精髓。

小牛電動在產品研發中就躬身聽取用戶的意見,產品定型後還在接受粉絲反饋,持續修改。李一男也親自在微博上與粉絲溝通。

小牛電動還在各大城市建立了粉絲俱樂部,拉近了與用戶的距離,也積累了良好的用戶口碑。

覆盤來看,小牛電動是在用做手機的思維做電動自行車。

今天,手機、汽車、電動自行車等發布會太多了,消費者早已見怪不怪。

但在9年前,小牛電動豐富的科技元素、出色的設計、獨特的品牌文化,猶如向同質化的電動自行車天空放了一顆煙花。

震動了同行,也驚豔了消費者。

雖然小牛電動車的成本高、售價貴,但用戶體驗高人一籌,迅速俘獲了一大批消費者。

小牛電動的高端化形象立住了,被譽為「電驢界愛馬仕」。

由盛而衰

小牛電動開闢了高端智能電動自行車的賽道,收穫了一大批擁躉。

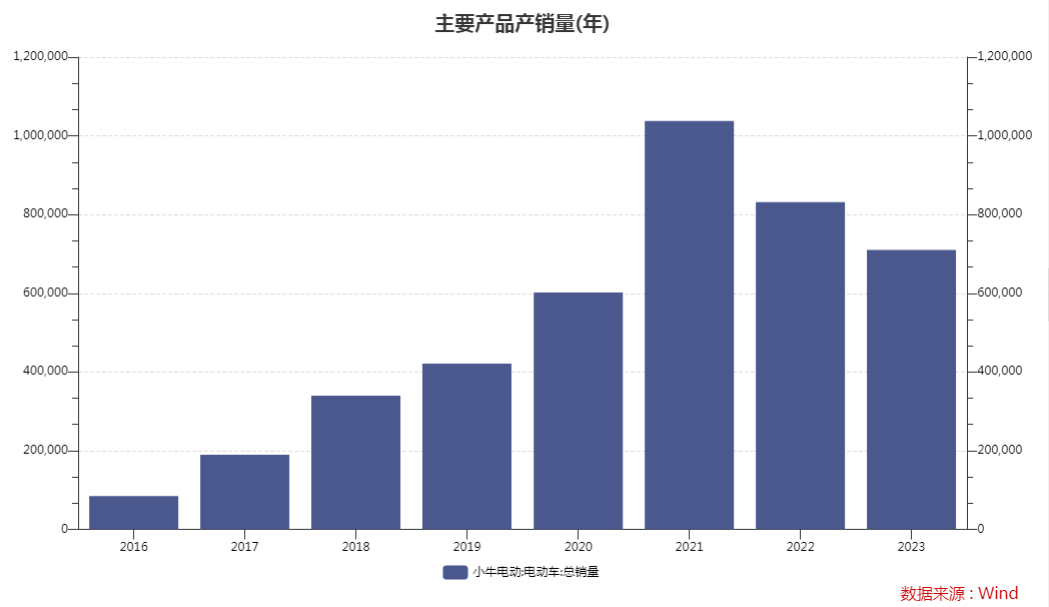

銷量攀升速度很快,2016年,賣掉了8萬輛;2017年,翻番增長到了19萬輛;2018年又猛增至34萬輛。

創立僅4年,小牛電動就登陸了美國納斯達克。

小牛電動上市

隨後的3年,小牛電動延續了迅猛的增長勢頭。

2021年,小牛電動銷量超過了10萬輛,股價創下了53.38美元新高,市值突破40億美元。

意外的是,小牛電動出道即巔峯,巔峯過後開始走下坡路了。

最新的數據顯示,小牛電動的股價只有1.82美元,相較於2018年10月上市時的發行價9美元/股已下跌超80%,市值較最高值跌去了96%。

股價下跌的背後,是小牛電動的銷量在下滑。

2021年銷量突破百萬後,2022年就下滑至83萬輛,2023年又跌至71萬,較2021年大降30%。

小牛電動歷年銷量

是因為電動自行車行業都在萎縮嗎?

從整個行業看,我國電動自行車2021年銷量為3400萬輛,2021年為4400萬輛,2022年為5000萬輛,2023年為5500萬輛,還處於上升期。

從行業標杆看,龍頭老大雅迪電動車2021年銷量為1386萬輛,2022年銷量為1401萬輛,2023年銷量為1650萬輛,保持較高的增長速度。

這表明,小牛電動的銷售增速,低於市場行情。

關於銷量下滑,小牛電動給出的一個理由是,電池成本佔比約為40%,給鋰電池價格上漲帶來很大的壓力。

這一解釋,也沒有太大的說服力。

因為小牛電動的競爭對手九號電動車,也以鋰電為特色,銷量不降反增。

九號電動車2023年的銷量為147萬輛,比2021年增長了2倍。

對比之下,小牛電動的衰退,就顯得有點「格格不入」了。

今年年初,小牛電動將全年銷量目標定為100萬輛至120萬輛。

最新的財報顯示,小牛電動第一季度銷量為12.9萬輛,第二季度銷量為25.6萬輛,合計38.5萬輛。

雖然較去年有大幅增長,但要完成全年銷售目標,還有很大的差距。

弔詭的是,小牛電動好不容易將銷量拉上來,又陷入增收不增利「窘境」。

財報顯示,第二季度,小牛電動實現營收約9.41億元,按年增長13.5%;淨虧損2490萬元,較上年同期190萬元的淨虧損額擴大了10餘倍。

小牛電動財報

小牛電動去年虧損2.7億元,今年的財報可能也不會太好看。

腹背受敵

腹背受敵

短短3年,市值跌去96%,虧損2.7億,小牛電動怎麼了?

正解局認為,因為小牛電動的核心競爭力被削弱了。

前面我們分析到,小牛電動的核心競爭力是豐富的科技元素、出色的設計和獨特的品牌文化,讓其在同行中「鶴立雞羣」,俘獲了一大批消費者。

但隨着時間推移,其他電動自行車企業開始追趕,慢慢縮小了與小牛電動的差距。

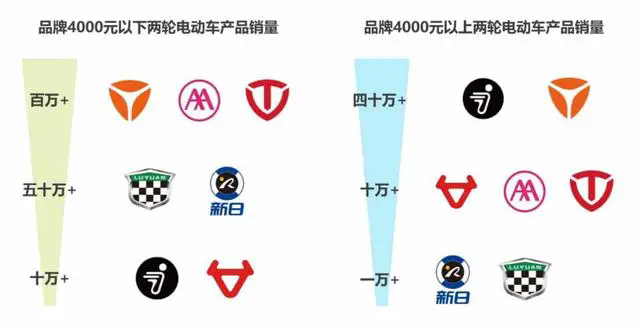

電動自行車企業4000元以上和以下產品的銷量對比

目前,電動自行車企業可以分為兩類:

一類是雅迪、愛瑪、綠源這樣的傳統車企,起步早、市場份額大、銷量高。

一類是小牛電動、九號這樣的新勢力,入行晚、自帶互聯網科技元素、強調科技感。

小牛電動面臨的競爭局面,可以說是腹背受敵。

一方面,以雅迪為首的傳統車企,快速切入智能鋰電賽道。

2020年,雅迪推出冠能系列,主打超長續航、強勁動力、智能科技、時尚外觀和優質質保服務。

上市至今,全球累計銷量已經超過了2000萬輛。

雅迪發布冠能6代

另一方面,同為新勢力的九號,後來居上,直接硬拼。

九號入局電動自行車要晚於小牛,但在科技與設計上並不遜色。

更重要的是,九號的車型更多、產品更豐富,除了鋰電還有鉛酸電池產品,價格更便宜。

2023年,九號電動車的銷量為147萬輛,比小牛電動整整多出了76萬輛。

也就是說,小牛電動主打的智能鋰電「差異化」策略,逐漸被行業「同質化」了。

當小牛獨有的「超配」變成了同行都有的「標配」,消費者的選擇面就多了。

行業「內卷」嚴重,小牛電動的核心競爭力,被相對削弱了。

築牢護城河

出道即巔峯,小牛電動盛極而衰,不禁讓人唏噓,也給企業帶來了一個警示:

企業發展,要鍛造自己的核心競爭力,更要築牢護城河。

核心競爭力與護城河關係,巴菲特解釋得比較清楚。

在巴菲特看來,護城河是一個企業維持核心競爭力的能力大小。

對於一家企業來說,如果核心競爭力是「城」,那麼,護城河便是保護「城」不被競爭對手攻破的「壁壘」。

顯而易見,小牛電動建好了「城」,但很快被競爭對手「偷家」了,競爭優勢就削弱了。

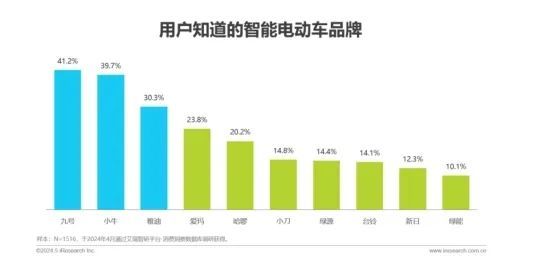

智能電動車品牌知名度調查

那麼,小牛電動應該如何築牢護城河?

《巴菲特的護城河》一書,闡述了四大護城河:

無形資產:如強大的品牌、專利技術和知識產權等,這些無形資產讓企業能夠出售競爭對手無法效仿的產品或服務 。

成本優勢:通過規模經濟和高國產化水平控制製造成本,使得新進入者難以在利潤空間上與之競爭 。

客戶粘性:高昂的用戶轉移成本成為其他競爭對手爭奪客戶的障礙 。

網絡效應:隨着用戶數量的增加,產品或服務的價值也會增加,從而形成正向反饋循環 。

區位優勢:某些行業龍頭企業的地理位置帶來的壟斷地位也是護城河的一部分。

目前來看,與電動自行車行業強相關的,是無形資產和成本優勢。

在正解局看來,小牛電動應該執行成本優先、規模優先戰略。

小牛電動必須壓減成本,降低定價,做大規模。

在很多人看來,這似乎有損小牛電動此前樹立的高端智能品牌形象。

品牌與成本,這是一次不得已的取捨。

護城河築牢,破損的城還可以修復;護城河被攻破,再堅固的城也岌岌可危。

河失城存,河城皆失;河存城失,河城皆存。

從行業大勢看,新國標實施後,我國電動自行車品牌已經從10年前的約2000家逐步縮減至當前的約300家。

隨着行業規範的不斷強化,電動自行車行業或將再次迎來洗牌,競爭力弱、規模小的品牌將被市場淘汰。

形勢逼人,如果一味地固守所謂的高端形象,卻忽視銷量下滑的殘酷事實,無異於坐以待斃。

小牛電動要做的,是脫下「愛馬仕」的「長衫」,先活下來。