來源:尺度商業 文 | 劉振濤

近日,鄭州銀行公告稱,9月4日,鄭州銀行與中原資產管理有限公司(下稱「中原資產」)簽署了《資產轉讓合同》,鄭州銀行向中原資產出售信貸資產及其他資產,擬轉讓資產在扣除減值準備前的本金及利息賬面餘額約為150.11億元。本次轉讓價款為100億元,將以50億元的現金及合計價值為50億元的信託受益權方式支付。

公告內容還顯示,鄭州銀行此次擬轉讓的150.11億元資產,已經計提減值準備49.92億元,計入到了2024年中報中,剔除減值準備後資產淨額為100.19億元,轉讓價格與資產淨額相比,差距0.19億元。

資料顯示,中原資產成立於2015年8月,主營業務為投資與資產管理;不良資產收購、管理及處置等。

鄭州銀行此次擬打包出售的150億元資產包括髮放貸款及墊款本金、金融投資本金,這些資產已是低效益資產。

何為低效益資產?鄭州銀行表示,擬轉讓資產的借款人的還款能力已出現一定問題,已蘊藏一定的風險隱患,在未來一段時間內資產質量可能出現一定惡化。

鄭州銀行大手筆甩賣低效益資產的背後,近年來業績下滑,資產質量承壓。

營收與淨利雙降,

不良貸款率A股銀行最高

鄭州銀行前身成立於1996年11月,2009年更名為鄭州銀行,2015年鄭州銀行登陸港交所上市,隨後2018年又在深交所上市,成為國內首家「A+H」上市的城商行。

2024年上半年,鄭州銀行實現營業收入63.93億元,按年下降7.59%;實現歸母淨利潤15.94億元,按年下降22.12%,營收與淨利雙雙下滑。

A股目前有42家商業銀行上市,2024年中期業績比較,鄭州銀行的營收下降幅度排在第3位,歸母淨利潤下降幅度在42家銀行中最大。

回顧鄭州銀行2018年A股上市以來自身的發展,業績波動較大,整體呈現下降的趨勢。

鄭州銀行營收增速從2018年的9.44%下降至2023年的-9.50%,2024年上半年的-7.59%;歸母淨利潤2022年至2023年連續兩年下降,下降幅度超過20%,2024年上半年下降幅度依舊超過20%。

拆分鄭州銀行2024年上半年的營收,主要包括利息淨收入和非利息淨收入。鄭州銀行的利息淨收入為52.96億元,按年下降10.64%,主要是資產收益率下降帶來的利息收入減少所致。

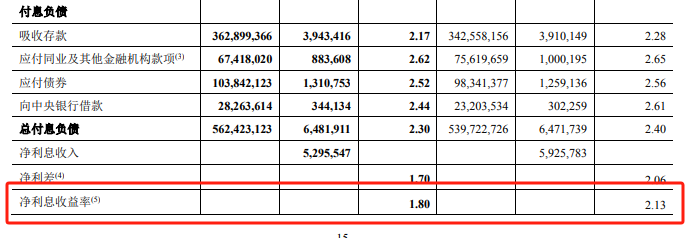

2024年上半年,鄭州銀行的總生息資產平均收益率為4.0%,比2023年同期下降0.46個百分點,總付息負債的平均付息率為2.30%,比2023年同期下降了0.1個百分點。

鄭州銀行收益率下降幅度要高於付息成本的下降幅度,因收益率或成本率變動導致利息淨收入減少了11.68億元。

收益率下降超過了付息成本率的下降,導致了鄭州銀行的淨息差下滑。2024年上半年淨息差與2023年同期相比下降0.33個百分點來到了1.80%。

淨息差是衡量銀行盈利能力的重要指標,直接關係到銀行的經營效益和可持續發展能力。淨息差的下降很可能進一步壓縮鄭州銀行的盈利空間。

非利息淨收入方面,鄭州銀行實現收入10.98億元,按年增長10.57%。其中,手續費及佣金淨收入下降17.42%。

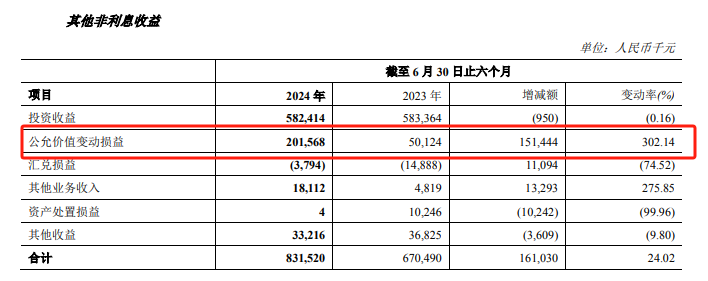

鄭州銀行非利息淨收入能夠增長,與其他商業銀行有所不同,其他銀行依靠投資收益,鄭州銀行依靠的是公允價值的大幅增長。

數據顯示,2024年上半年,鄭州銀行的投資收益為5.82億元,按年減少0.62%;公允價值變動收益達2.02億元,按年增長302.14%。

銀行的的公允價值變動損益,主要來源於交易性金孖展產。2024年上半年,債券市場比較強勢,不少銀行抓住機遇進行債券交易投資,提升公允價值收益。

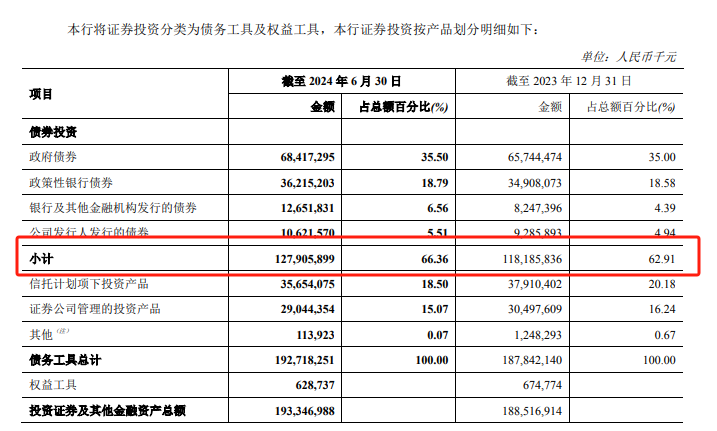

鄭州銀行公允價值變動收益大增,很可能也來自債券投資。半年報數據顯示,2024年上半年,鄭州銀行債券投資金額達1279.06億元,佔證券投資總額比達66.36%,無論是金額還是佔比都高於2023年末。

需注意的是,公允價值變動損益受市場波動影響較大,伴隨着較大的不確定性,在落袋為安之前,其收益實際上並不產生現金流,高增長不具有可持續性。

整體來看,鄭州銀行的業績波動比較大,近年來下滑明顯。業績下滑之下,鄭州銀行的資產質量也承受壓力。

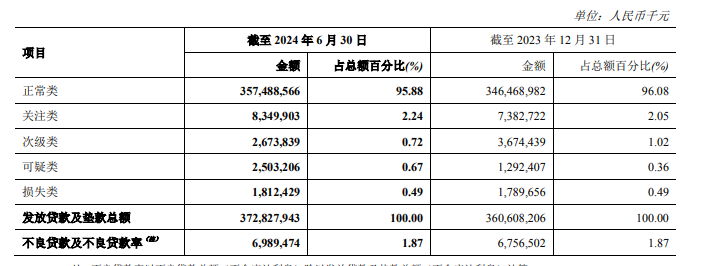

2024年上半年,鄭州銀行的不良貸款率為1.87%,與2023上半年末持平,沒有增長。雖然鄭州銀行的不良貸款率與自身相比沒有增長,但是在A股上市的42家銀行中卻是最高的。

銀行的貸款可以分為五類:正常類、關注類、次級類、可疑類、損失類。其中,次級、可疑、損失屬於銀行不良貸款的範疇。

2024年上半年,鄭州銀行的不良貸款餘額為69.89億元,比2023年末增長了2.32億元。其中,次級類較2023年末下降10億,可疑類卻增加了近12.11億元,損失類也有所增長,帶來了不良貸款餘額的上漲。

不良貸款餘額上漲,不良貸款不變的情況下,鄭州銀行加大了撥備計提,來應對風險。2024年上半年,鄭州銀行的撥備覆蓋率達191.47%,較2023年末提升了16.6個百分點,較2023年上半年提升了24.07個百分點。

過上「緊日子」,

何時可以派息?

近年來業績下滑,資產質量承壓,使得鄭州銀行的日子過得「有點緊」,已經連續多年未進行派息。

數據顯示,鄭州銀行在A股上市以來,2018年和2019年進行了現金派息,2020年至2023年,連續4年未進行現金派息,在2024年中期,鄭州銀行依然宣佈不派息。

鄭州銀行何時派息?已經成為了衆多中小股東在投資者互動平台頻頻提問討論的話題。

派息對於銀行股來說意義不小。

一方面,派息是銀行用真金白銀回報股東投資者,投資者獲得實實在在財富收益;另一方面,派息也能展現銀行經營能力和財務的穩健性,有助於提升銀行市場聲譽價值,增強投資者對銀行發展信心。

鄭州銀行連續多年不派息,股價表現如何?

同花順數據顯示,鄭州銀行A股上市後的最高價為8.09元(除權價),截至2024年9月13日收盤,鄭州銀行的股價已跌至1.63元,鄭州銀行的股價是A股上市銀行中最低的。

鄭州銀行不派息的原因,在2023年的業績說明會上,鄭州銀行的董事長趙飛表示,一是盈利能力受到一定影響;二是進一步增強風險抵禦能力;三是留存的未分配利潤用作核心一級資本的補充。

這次鄭州銀行打包甩賣150億元的低效益資產,鄭州銀行表示,完成本次資產轉讓後將實現資金快速回流,進而改善流動性,本行預期本行資本充足率有所提高,有效提高抗風險能力,為實現整體穩定運營奠定基礎,從而促進本行高質量及可持續發展。

鄭州銀行在出售大量低效益資產後能否提升業績,何時走出「緊日子」,又能否後期給股東帶來派息呢?有待時間驗證!

責任編輯:張恒星