只有當潮水退去,才知道誰在裸泳。人如此,銀行亦是如此。

在經濟上行期,各家銀行的業績都是水漲船高,同業之間、無非是增速快慢的差異;而在當前銀行業面臨的挑戰下,由於各自稟賦的區別、轉型的快慢,行業內部的分化也愈發明顯。

同為中小銀行,中報數據上既有常熟銀行、瑞豐銀行營收分別為12.03%、14.86%,歸母淨利潤分別為19.58%、15.37%的按年高增長,也有貴州銀行營收-14.29%、歸母淨利潤-6.03%的按年下滑。

貴州銀行(06199.HK)業績的頹勢,固然有其經營治理層面的問題;然而蹊蹺的是,日前其股東——遵義車務段勞動服務公司,卻以超過市場價(股價)1.35倍的底價掛牌,欲轉讓持有的該行股票。

蹊蹺的價格:市場價1.31元/股,掛牌底價3.08元/股

相比於二級市場的買賣「零售」,股權在產權交易所的掛牌轉讓、就更像是一種「批發」銷售。既然是「批發」,量大之下價格往往也有一定的「折扣優惠」。特別是,貴州銀行(06199.HK)這種營業收入按年下滑14.29%、歸母淨利潤按年下滑6.03%的股票,按理來說折價應該更為明顯。

然而蹊蹺的是,情況卻恰恰相反。

本次遵義車務段勞動服務公司、在北京產權交易所掛牌轉讓貴州銀行340.6506萬股股份,轉讓「底價」為1049.203848萬元,按此推算則平均股價3.08元人民幣/股;而當日貴州銀行(06199.HK)在港交所的市場收盤價為1.45港元/股。按9月21日收盤後人民幣兌港元1.1044的匯率,那麼以人民幣計價的市場收盤價為1.31元人民幣/股。

也就是說,原本應有「折扣優惠」的掛牌底價為3.08元人民幣/每股,而市場收盤價格為1.31元人民幣/股。「批發價」高出「市場價」1.77元,前者價格超出後者135%或1.35倍。

即使考慮到港股市場的流動性問題,站在本次的賣方角度,如果誠心「出手」,那麼價格應該越低越好,只有低於「市場價」一定幅度,才能由於價格上的「吸引力」而將股權脫手;而站在買方的角度,即使該行的股票日常成交清淡、而不得不溢價買入,但按照市場價的2.35倍購買,幾乎所有的投資者都會三思而後行。

雖說大千世界無奇不有,但在現實的經濟利益面前,絕大多數機構或人都會有理性的一面。特別是在如此簡單的邏輯和場景下,蹊蹺的背後或許有不為人知的考量。

目前不少業績較差的中小銀行股票轉讓,可能有兩方面的原因。

一方面,一些中小銀行的回報情況確實較為一般。

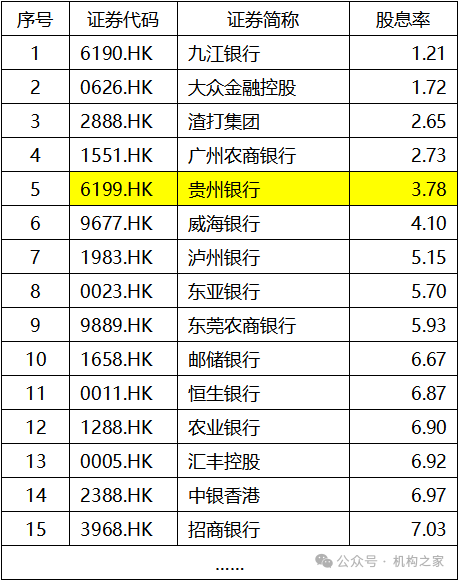

儘管也會有所派息,但派息可能還彌補不了股價的跌幅。根據Wind數據,貴州銀行(06199.HK)按最新收盤日(9月20日)計算的2023年度股息率為3.78%,在港上市銀行股中排名倒數第5;而今年以來該股截至9月20日的股價跌幅為4.61%。

部分港股上市銀行最新收盤日計2023年度股息率一覽

單位:%;基礎數據來源:Wind

另一方面,央企「限金令」的影響可能也開始顯現。

在5月27日由權威機構召開會議審議通過《防範化解金融風險問責規定(試行)》後,據《經濟觀察報》等媒體報道,國資委已在近日明確:各中央企業原則上不得新設、收購、新參股各類金融機構,對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持。

在此政策之下,近期不少央企及關聯企業,紛紛響應號召、清退股份。而遵義車務段勞動服務公司,雖然在性質上屬於集體所有制企業,但其股權由中國鐵路成都局集團有限公司遵義車務段100%控股。

但掛牌底價高於市場價2.35倍,相信大多數人都知道:如果按市場規律辦事,其轉讓過程恐將「曠日持久」。

實際上,在北京產權交易所的網站上,還掛着一筆更大的擬轉讓信息。

中航信託股份有限公司名下的貴州銀行股份有限公司6500.2463萬股股份,也欲進行股權轉讓。但該筆將於11月1日結束披露的項目看起來就合理得多,沒有約定底價、而是價格「面議」。

中航信託名下的該筆轉讓,掛牌日期早於5月27日權威機構召開會議審議通過《防範化解金融風險問責規定(試行)》;同時,報價情況也更「合情合理」,可能純粹出於前述的經濟利益考量而進行股權轉讓。

業績不佳、高管接連落馬,並錯失戰略機遇

根據2024年半年報數據,貴州銀行當期總資產為5884.41億元,按年增長130.23億元、增幅2.26%;營業收入50.80億元,按年下降8.47億元、降幅14.29%;實現歸母淨利潤20.73億元,按年下降1.33億元、降幅6.03%;淨息差為1.68%,相比去年同期的2.07%下降39個點子;不良貸款率1.65%,相比去年同期的1.38%增長0.27個百分點,風險水平明顯提高;撥備覆蓋率290.57%,相比去年同期的367.84%、風險承受能力下滑明顯。

貴州銀行原本就治理較為薄弱,而中報的業績也明顯不佳。除了總資產略有增加,其它諸項指標均趨於弱化。

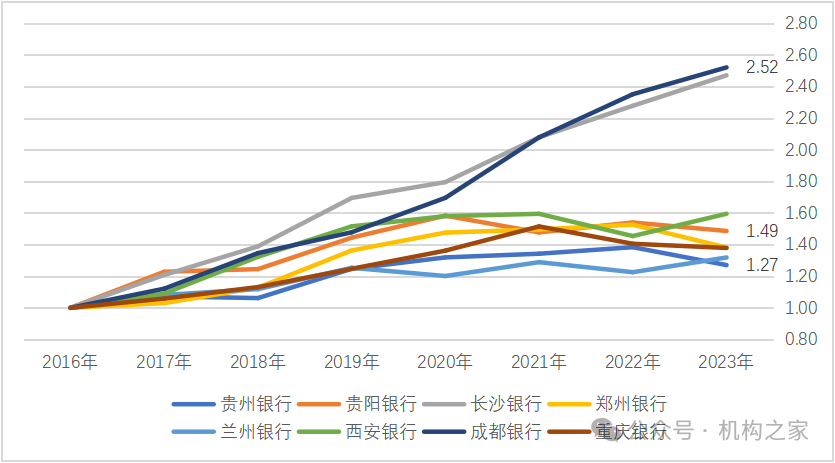

「沒有對比就沒有傷害」,如果將中西部的8家上市城商行放在一起,那麼貴州銀行多年的頹勢就顯露無餘。

如果以2016年的各行營業收入為基數「1」,那麼截至2023年,貴州銀行僅從「1」增至「1.27」,在上述8家行中處於墊底位置。而最新的2024年中報數據,即使已面臨退市危機的鄭州銀行,營業收入按年下降7.59%,也明顯好於貴州銀行的按年14.29%的負增長。

2016至2023年各銀行營業收入增勢對比

基礎數據來源:iFind

在營業收入和歸母淨利潤均負增長的同時,貴州銀行的風險水平也不容忽視。

不良貸款率1.65%,相比去年同期的1.38%增長0.27個百分點;而蘊含潛在風險的關注貸款佔比,也從2.61%升至2.89%。問題貸款佔比,合計已達到了4.54%。

不但總體風險水平高,而且行業分佈也過於集中,突出顯示了該行的日常治理問題、風險管控存在戰略性失誤。

從2024年中報數據來看,該行房地產門類的不良貸款率高達28.54%!同時該門類的不良貸款餘額仍有20.63億元,在不良貸款總計中高達35.83%!

2024年中報貴州銀行貸款分行業門類情況一覽

單位:%,億元;基礎數據來源:iFind

事在人為,「事」的背後往往都是「人」的問題。貴州銀行也不例外,近年來該行已成為銀行反腐「重災區」之一。

續該行原董事長李志明在2023年10月涉嫌嚴重違紀違法,接受貴州省紀委監委紀律審查和監察調查;接着在2024年2月,該行原首席專家王向東也被調查;到了5月,與李志明曾「搭檔」數年的該行原行長許安,也步其後塵落馬。

貴州銀行高層亂相引發的治理不佳,不僅是一時的業績,更可惜的是喪失了難得的戰略機遇。

2012年12月,出於優化整合金孖展源的初衷,貴州的遵義、安順和六盤水三家城市商業銀行在省級的統籌安排下,合併成立為貴州銀行,並將總部設於省會貴陽。

儘管總部位於貴陽,但其中的遵義卻是茅台酒廠的所在地。在2019年末貴州銀行上市時,貴州茅台酒廠就持股17.50億股、佔比12.00%;根據天眼查顯示,截至目前貴州茅台仍然持股不變,是該行僅次於貴州省財政廳的第二大股東。

所謂背靠大樹好乘涼,個人如此、銀行也是如此。貴州銀行背後有貴州茅台這樣實力雄厚的企業大股東,按常理來說,只要協調維護得當、其益處是不言自明的。

需要貸款時,以往貴州茅台持續多年的高速增長,對貸款的需求也「水漲船高」、規模可觀,不但如此,做為全國知名企業、其貸款的安全係數極高;除此之外,存款和中收等業務也大有可為,不論是開立的各類賬戶日常留存、對公常見的派生存款、理財產品,乃至員工及家屬羣體的業務都很可觀;此外,貴州茅台在產業鏈中的龍頭地位,還決定了產業鏈、營銷鏈內必有相當部分的合作方,為結算便利而紛至沓來、在貴州茅台的主辦行開辦業務。

而站在貴州茅台的角度,業務給誰都是做,所謂肥水不流外人田,給了自己的「兒子」,年終的投資收益還有鉅額迴流。所以於情於理,由於在大股東層面背靠了貴州茅台這棵「參天大樹」,貴州銀行相比同業而言,原本已經贏在了「起跑線」。

可惜的是,由於此前高管層的亂相,貴州銀行似乎錯失了這一戰略機遇。至少從數據來看,理想很美好,現實很骨感。

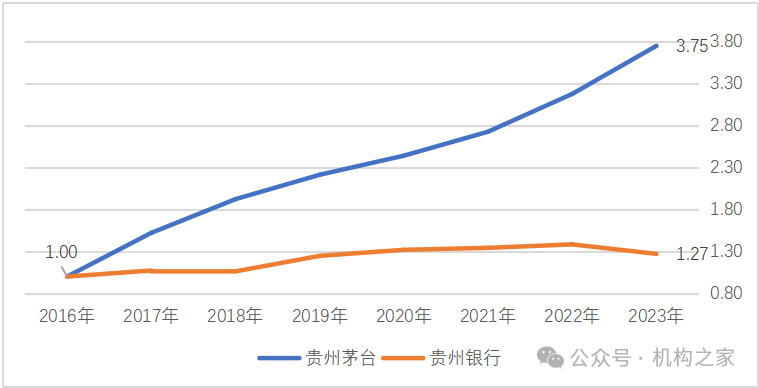

2024年中報數據,貴州銀行營業收入為50.80億元,按年降幅14.29%,而貴州茅台營業收入為834.51億元、按年增幅17.56%,兩者幅度相差31.85個百分點。

而在以往的「黃金期」,從2016年至2023年,貴州茅台營業收入從「1」增至3.75,而貴州銀行僅從「1」增至1.27,長達七年的增長卻僅有27%!

2016至2023年貴州茅台及貴州銀行營業收入增勢對比

基礎數據來源:iFind