文|半導體產業縱橫

1880 年代,喬治·伊士曼(George Eastman)創立了柯達(Kodak),讓「普通人」也能進行「攝影」。

在 1960 年代後期,對金屬氧化物半導體(MOS)體系結構進行了試驗,以此作為新型成像設備的基礎。這些演變為大型的二維(2D)硅陣列,而來自透鏡的光就聚焦在該陣列上。

1970年,CCD圖像傳感器在Bell實驗室發明,依靠其高量子效率、高靈敏度、低暗電流、高一致性、低噪音等性能,成為圖像傳感器市場的主導。

90年代末,步入CMOS時代。

來源:華鑫證券

CIS市場,增長迅猛

CMOS芯片由感光像素單元和邏輯處理單元組成,前者將光信號轉化為電信號,後者將電信號轉化為數字信號。從攝像頭的成本佔比來看,圖像傳感器是成本佔比最高的部分,佔比達到52%,是影響成像的最核心要素之一。

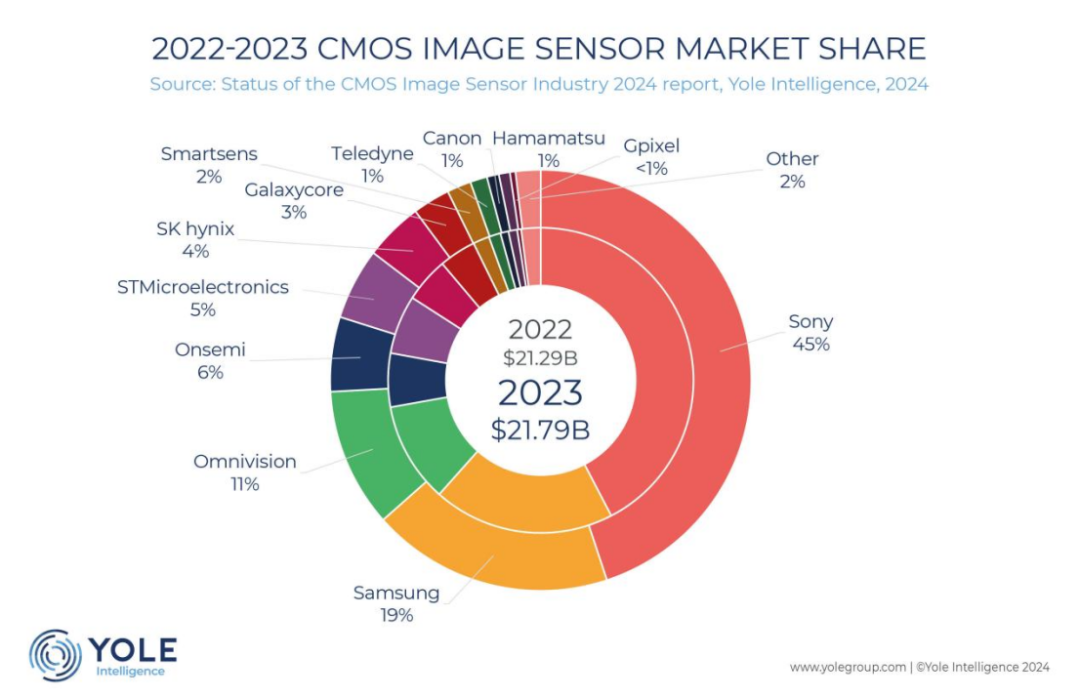

先來看看CMOS芯片市場的整體格局。根據Yole最新報告顯示,CIS 市場預計將從 2023 年的 218 億美元增長到 2029 年的 286 億美元,2023-2029 年複合年增長率為 4.7%。值得注意的是,圖像傳感器市場的增長速度超過了半導體行業。可以說,CMOS圖像傳感器的市場增長還是在繼續的。

再來看看全球各個廠商的市場份額佔比。2022年~2023年CIS市場,索尼位列第一,正在向50%市場份額邁進。相比之下,三星和SK海力士的收入停滯不前,甚至略有下降,並且由於對CIS產品的需求減少,正在將生產能力重新分配給其內存業務,尤其是HBM。

緊接着,豪威(韋爾)位列第三,佔比11%,ONsemi(安森美)位列第四,佔比6%,ST(意法)位列第五,佔比5%。去年,豪威佔比為11%,ONsemi和ST佔比則均為6%。

國內企業上榜者除了第3名的豪威,還有第7名的格科(Galaxycore)和第八的思特威(SmartSens)。目前來看,CIS市場中前三企業市場份額合計超70%;國內企業市場份額佔比達16%。

實際上,國產 CIS(CMOS 圖像傳感器)廠商衆多,涵蓋了豪威、思特威、格科、長光辰芯、廣州印芯、元視芯、銳芯微、比亞迪半導體、微光集電、海圖微電子等企業。在這些廠商中,豪威、格科和思特威佔據領先地位,堪稱國產 CIS 領域的 TOP3。

值得注意的是,長光辰芯正籌備 IPO,有望在資本市場上獲得更大的發展機遇。長光辰芯為光電行業頗負盛名的「中國科學院長春光機所」孵化的CMOS(互補金屬氧化物半導體)企業。根據招股書,長光辰芯和大疆分別研製一款 8K 分辨率、S35 畫幅以上的 CMOS 圖像傳感器,並通過工藝優化來提升芯片的良品率,形成系列產品的工程化能力。

CMOS 當前的主要應用領域涵蓋消費電子、安防監控、汽車電子、智能交通、機器視覺、科學儀器以及專業影像等多個方面。然而,從當下的市場形勢來觀察,各個廠商所涉足的競爭領域存在差異。

消費電子,高端「廝殺」

消費電子領域的應用中,智能手機是 CIS 圖像傳感器的重要應用領域之一。預計2024 至 2025 年,中國智能手機市場預計會恢復增長,且增長重點落在高端機型上。

在這樣的形勢下,華為、榮耀等智能手機原始設備製造商(OEM)為避免地緣政治問題,正轉向本土 CIS 供應商。如此一來,國內CIS公司將迎來新的發展機遇。實際上,國內豪威科技、思特威和格科也正在積極開發高端CIS,以與索尼和三星展開競爭。

豪威科技

在手機端,很早就有手機選擇採用豪威的CMOS作為主攝像頭傳感器。曾經非常有名的OV64B。2021年到2022年,有多款機型採用了OV64b作為主攝或者超廣角、長焦傳感器,包括OPPOO的Reno5,realme 真我Q3 Pro,Redmi K40 遊戲增強版,還有華為的Mate50——覆蓋了各個價位的手機。

去年,豪威發布了OV50H。這款傳感器是2023年四季度中國智能手機商旗艦級主攝傳感器的當紅辣子雞,除了小米14系列(小米史上銷量最高的頂級旗艦),還有隸屬vivo的iQOO12系列;2024年新增榮耀Magic6系列、魅族21Pro。

OV50H技術基礎參數:CMOS感光面積1/1.28英寸,像素5000萬、原生子像素尺寸1.2微米、支持像素四合一、H/V QPD對焦和DCG HDR等技術。

豪威最新推出的手機圖像傳感器是在今年8月——OV50M40。OV50M40是一款多功能0.61微米像素尺寸CMOS圖像傳感器,可實現5000萬像素輸出,並具有單曝光雙模擬增益(DAG)視頻HDR、低功耗常開模式等功能,集成了智能手機前攝、廣角、超廣角攝像頭和長焦攝像頭技術。

HDR技術上,OV50M40支持交錯 HDR與DAG HDR。其中,交錯式HDR能夠擴展動態範圍,提高視頻和靜止圖像捕捉的質量;二內置DAG則能夠提供單曝光HDR支持,減少嚴苛照明條件下的運動僞影問題。

預計2024年第三季度出樣,2024年第四季度實現量產。按照國內廠商的習慣,這顆CMOS大概率會大面積接替JN1,陸續出現在3倍級別的長焦、千元機的主攝,以及可能出現在vivo S系列/OPPO Reno系列/榮耀數字系列的前攝上。

格科

格科也在手機 CIS 領域有着出色的表現。在手機CIS領域,格科單芯片高像素集成技術優勢明顯,已實現 1,300 萬-3,200 萬像素產品全線量產,不同規格的 5,000 萬像素產品也在小批量產中。

格科在CMOS圖像傳感器領域擁有多年的技術積累,最初其CMOS圖像傳感器是從PC攝像頭產品切入市場的,2007年轉向手機攝像頭領域,成為國內手機市場快速發展的受益者之一。在前幾年其智能手機應用的CMOS圖像傳感器收入年複合增長率保持在50%以上的高速增長。

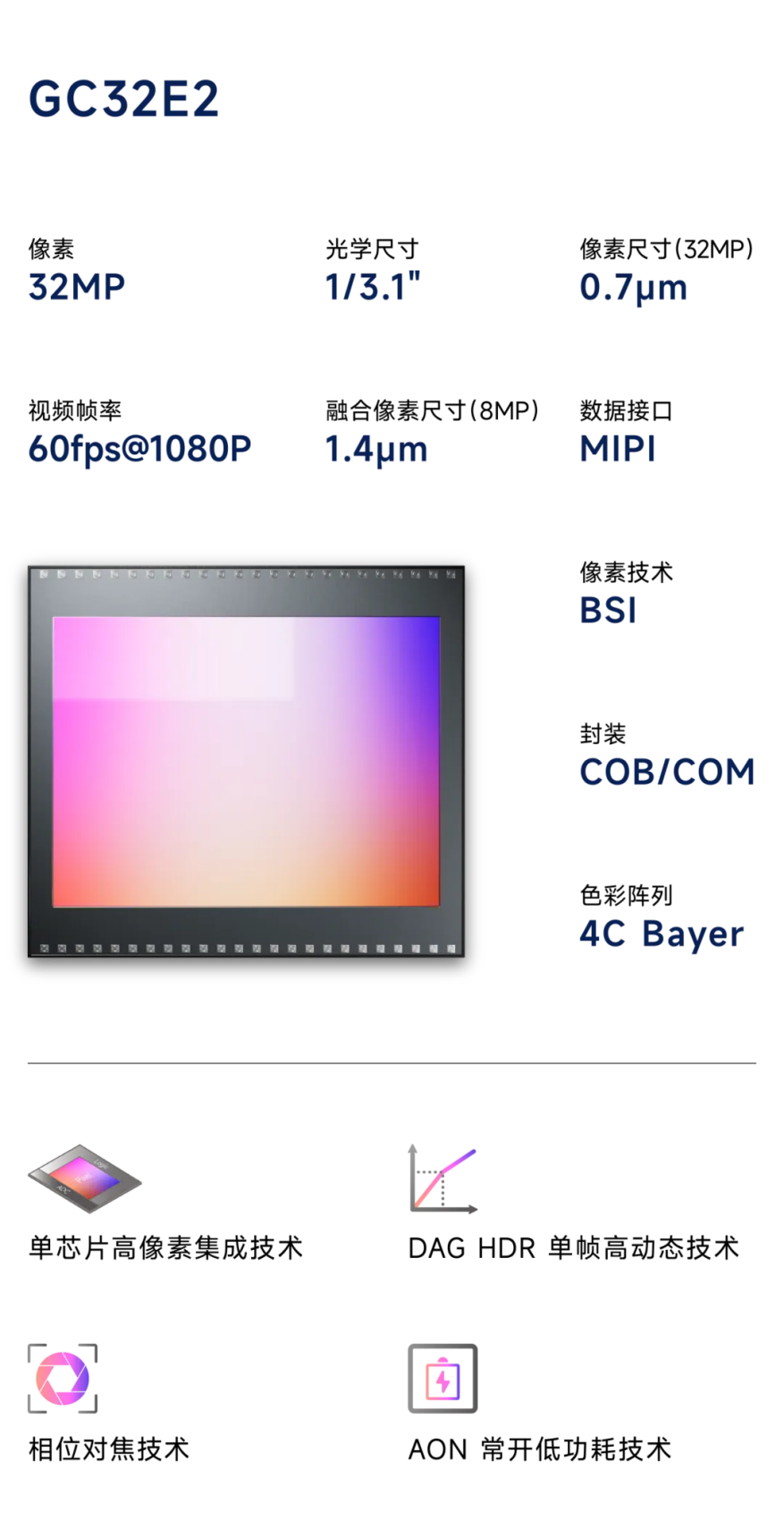

從產品上來看,32M超高清自拍,已成為中高端手機用戶的重要換機需求。格科第一代GC32E1已累計出貨超過2000萬顆。今年上半年,格科成功量產高性能的第二代單芯片3200萬像素圖像傳感器——GC32E2,搭載在vivo Y300 Pro、OPPO A3x、OPPO Reno 12 F等手機上。

最近,格科董事長趙立新在回應關於公司在高端市場有何拓展計劃的問題時表示,在手機CIS方面,公司研發的高像素單芯片集成技術,在片內 ADC 電路、數字電路以及接口電路方面擁有衆多創新設計,以3200萬像素產品為例,相比於市場上同規格雙片堆疊式 3200 萬圖像傳感器,面積僅增大約 8%,消除了下層堆疊的邏輯芯片發熱帶來的像素熱噪聲,顯著提高了晶圓面積利用率,滿足 5G 手機緊湊的 ID 設計需求,公司將持續迭代相關技術及產品,推動產品在品牌客戶的導入與量產。

汽車電子,步步前進

汽車電子領域,對於CIS芯片的需求也在增長。智能駕駛級別越高,車載攝像頭需求數量越多。從後視的 1 個攝像頭,到環視的 4 個攝像頭,再到 ADAS 前視及輔助駕駛的 7 - 8 個攝像頭,還有艙內監控攝像頭等。L2 + 汽車常配備 11 個以上攝像頭,有的車企甚至採用 18 個。

CIS芯片方面,汽車電子的主要玩家還是在豪威、安森美、索尼。國內企業對於汽車 CIS 的市場大多看好,格科、長光辰芯、元視芯、比亞迪半導體等企業紛紛推出相關汽車 CIS 芯片。

格科的CMOS圖像傳感器在後裝市場實現超過2億元的銷售額。產品主要應用於行車記錄儀、360 度環視、後視、座艙監控等場景。

豪威汽車CIS產品

豪威科技集中於環視,側視和艙內的產品。2023 年豪威開始佈局前視攝像頭,至此公司既有用於前視,環視,側視,後視,又有艙內用 CIS。從像素來看產品覆蓋 1-8MP 像素,車載產品線寬闊。豪威科技的車載CIS芯片已成功進入吉利、蔚來、小鵬以及賽力斯問界等品牌的供應體系。

比亞迪安防監控及車載產品

比亞迪半導體已成功開發車規級BSI 1080P、960P圖像傳感器。未來車載攝像頭芯片將向高清、高速和智能方向發展,探索和豐富圖像傳感器芯片在汽車領域的應用場景。

元視芯的MAT Series系列CMOS圖像傳感器,將覆蓋1.3MP(型號:MAT130),3MP(型號:MAT330),8MP,14+MP等各分辨率,可應用於電子後視鏡、360°全景成像、高級輔助駕駛(ADAS)等車載應用領域。

安防市場,思特威是龍頭

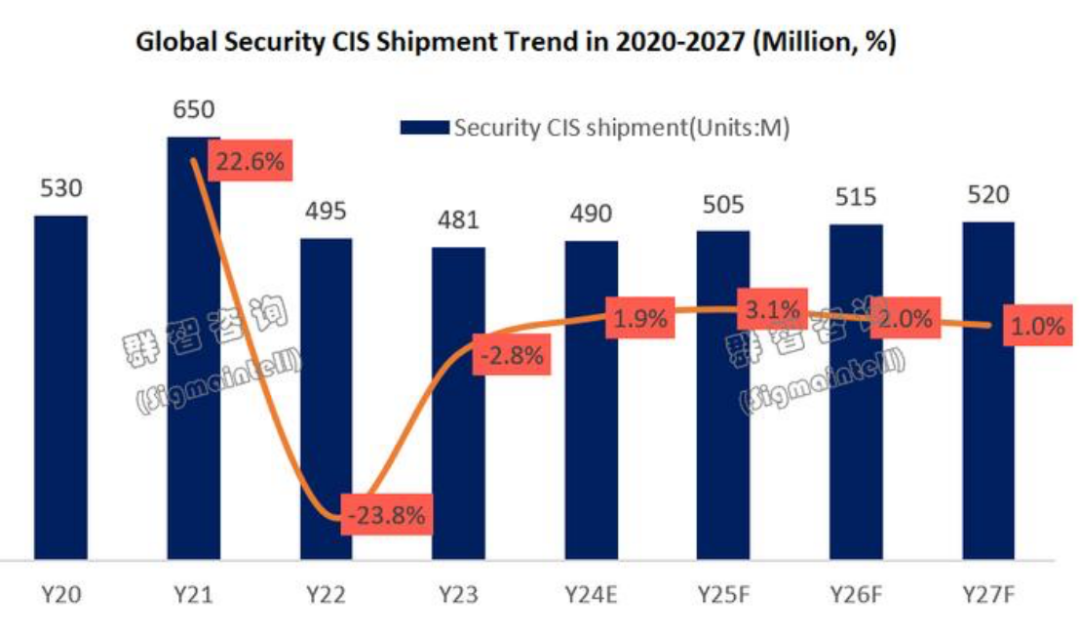

根據羣智諮詢(Sigmaintell)《全球安防圖像傳感器產業追蹤報告》預測,2024年全球安防CIS出貨數量預計將達到4.9億顆,實現同比增長約2%。

導致安防CIS需求提升的原因主要來自於兩方面:一方面是由於之前終端及代理商搶佔產能過多積存的CIS庫存已經基本消耗至正常水位;另一方面則來自於AI技術的快速升級以及民用消費級網絡攝像頭市場的增長。

思特威與豪威作為安防領域CIS的重要供應商,2023年頭部兩家廠商出貨量份額合計接近整體市場約70%。

思特威產品廣泛運用於包括網絡攝像機、模擬閉路攝像機、家用看護攝像機、智能門鈴、無人機、掃地機器人、工業相機、智慧交通、人臉識別等智慧安防領域。2024 年上半年,思特威智慧安防收入 97,618.45 萬元,佔主營收入的比例為 39.73%。

思特威的安防 CIS 產品主要有以下三類:Pro series 全性能升級系列:採用 12 英寸晶圓工藝,在夜視全綵、高溫成像以及低功耗等性能層面均擁有優異表現。AI series 高階成像系列:搭載升級的 SmartClarity®-3 技術和 LightboxIR® 技術,具備優異的近紅外感度增強、高溫成像和低功耗三大性能優勢。SL series 超星光級系列:例如推出的 4K 超星光級大靶面圖像傳感器新品 SC880SL,即使在超低照環境中依舊能實現出色的夜視成像效果。

思特威CIS產品已應用在大華股份、大疆創新、宇視科技、普聯技術、天地偉業、網易有道、科沃斯等品牌的終端產品。大疆創新自 2017 年開始與思特威合作,產品主要應用於大疆無人機的避障攝像頭,且合作範圍已從消費級無人機逐步拓展到其他行業,如工業、農業、電力巡檢等,並且在無人機主攝方面也逐漸展開合作。

結語

得益於其在各個應用領域的廣泛需求以及技術的持續進步,CIS市場呈現出穩定增長的趨勢。中國市場尤其表現出了強勁的增長勢頭,並在全球市場中佔據了重要的地位。

CIS 領域以往一直是索尼、三星的天下,但近年來國內企業持續發力,使得市場格局發生了重大轉變。這些企業不僅在國內市場贏得了認可,在國際市場上也展現出強勁的競爭力。例如,豪威科技的 CIS 產品已被衆多國產手機廠商選用,用以提升手機的影像性能。

在國產 CIS 企業的孜孜不倦努力下,國內 CIS 技術實力將進一步縮短與海外企業的差距,甚至與之分庭抗禮。