(來源:預審IPO)

文/瑞財經 程孟瑤

創始人李曉華、郭建華是京東方總裁高文寶博士的校友;京東方原董事、聯席COO王家恒曾以個人名義入股;京東方員工親屬在李曉華控制的關聯企業任職;2023年九成營收來自京東方,九九成主營業務利潤由京東方貢獻。

創立之初就劍指京東方供應鏈的OLED蒸鍍材料公司,長春海譜潤斯科技股份有限公司(簡稱:海譜潤斯)的「京東方戰略」走的頗為成功,但公司獲得較快發展的另一面,是公司也越來越離不開京東方這顆大樹。

海譜潤斯的大股東們自然明白單一大客戶依賴的風險所在,一年前示好深交所,試圖通過資本化擴產來提升市場份額,增強話語權和議價權,但進展緩慢。

2023年4月4日首次遞表創業板以來,海譜潤斯已經兩輪迴復交易所針對其股權代持、關聯交易、京東方重大依賴、無機材料業務的成長性和可持續性等提出的疑問,看完海譜潤斯的解釋,近期,深交所又向其發去了第三輪問詢。

本次IPO,海譜潤斯擬募資5.7億元,用於有機電子材料產業化項目、高性能有機電子材料研發平台建設項目、補充流動資金項目。

招股書顯示,2023年海譜潤斯的產能利用率為63.30%,利用並不充分,而且按年下降了13個百分點,此時擴產是否合理?

在月初舉行的京東方全球創新夥伴大會(2024)上,京東方展示了一款新型OLED面板原型。產品尚未量產,但有分析認為,京東方的OLED面板技術已具備對韓國企業構成威脅的實力。

同時TrendForce預測表示,中國面板廠商的市場份額預計將從2023年的47.9%增至2024年的50.2%,首次超過韓國企業的OLED出貨份額。

這對於海譜潤斯來說無疑是一個好消息,但海譜潤斯能否藉機提速自身的資本化進程呢?

01

吉大師兄弟聯手創業

京東方前高管王家恒低價入股

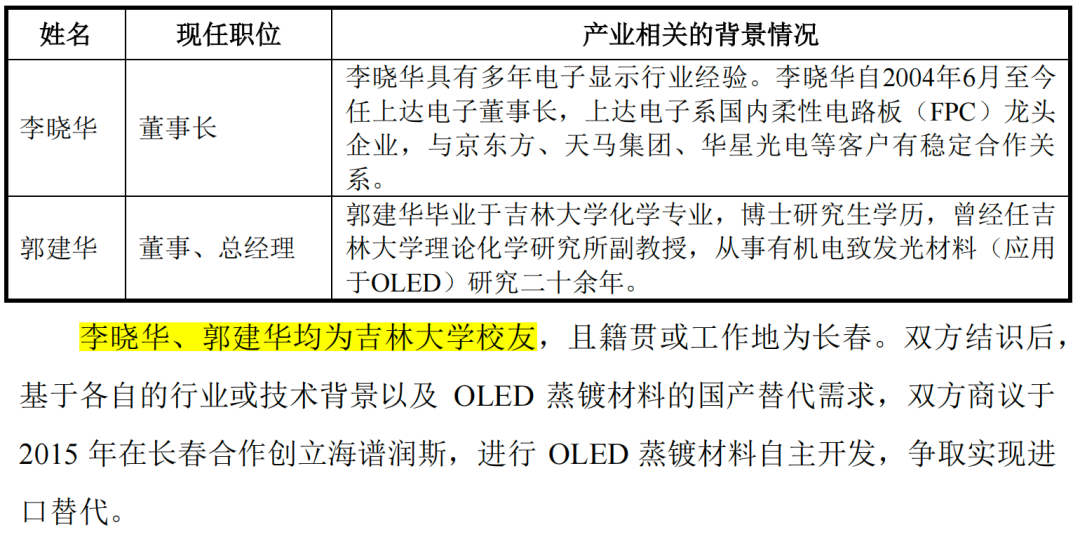

海譜潤斯前身海譜潤斯有限成立於2015年5月7日,由李曉華、郭建華共同以貨幣出資設立,註冊資本1000萬元,兩人為吉林大學校友,且籍貫或工作地為長春。

值得注意的是,工商登記顯示李曉華認繳出資510萬元,郭建華認繳出資490萬元,但郭建華的資金來源實際為李曉華贈與,其登記的49%的股份中,也有19%是為李曉華代持。李曉華實繳出資700萬元,郭建華實繳出資300萬元。

李曉華畢業吉林大學工商管理專業,碩士研究生學歷。南下前為長春理工大學教師(1982.03-1990.07)。1997年7月-2004年5月先後任珠海市華鋼貿易有限公司董事、總經理;香港利世達有限公司董事、總經理;深圳市華鋼貿易有限公司董事長;香港利達製造有限公司董事長;2004年6月至今一直為上達電子董事長,同時為海譜潤斯董事長,具有多年電子顯示行業經驗。上達電子是國內柔性電路板(FPC)龍頭企業,與京東方、天馬集團、華星光電等客戶有穩定合作關係。

郭建華本科畢業於吉林大學應用化學專業(1995.09-1999.07),博士畢業於吉林大學物理化學專業(1999.09-2004.07),曾經任吉林大學農學部教師、理論化學研究所副教授;從事有機電致發光材料(應用於OLED)研究二十餘年。現任海譜潤斯董事、總經理。

經朋友介紹,李曉華結識了彼時在吉林大學從事OLED有機電致發光材料研究的郭建華。李曉華以同意郭建華「技術入股」的方式邀請對方加入,並承諾提供資金,以保障公司前期的研發、經營活動。最終,雙方商議於2015年在長春合作創立了海譜潤斯,進行OLED蒸鍍材料自主開發。

海譜潤斯成立初期,李曉華、郭建華就定下了「以京東方為主,向其他面板廠商拓展」的市場策略,在早期資源有限的環境下,海譜潤斯也幾乎是圍繞京東方進行研發、送樣。

一般而言,OLED蒸鍍材料公司進入供應商體系的時間為1-2年左右,但海譜潤斯成立僅7個月就向京東方首批送樣,成立13個月通過京東方供應商驗證,其合理性被監管質疑。

2015年6月與京東方接洽籌備進行供應商審查,2016年7月海譜潤斯就通過了供應商驗證。2017年,海譜潤斯又開始與京東方探討回收料提純業務的技術合作,並於2020年展開正式合作。

期間,京東方原董事、聯席COO王家恒以個人名義入股海譜潤斯。

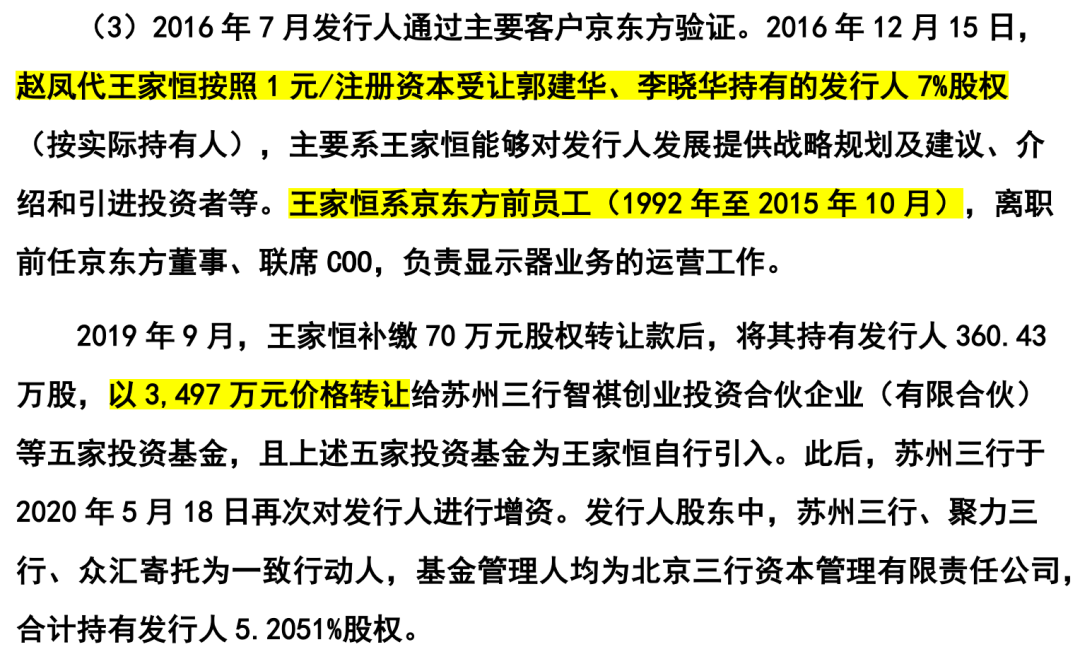

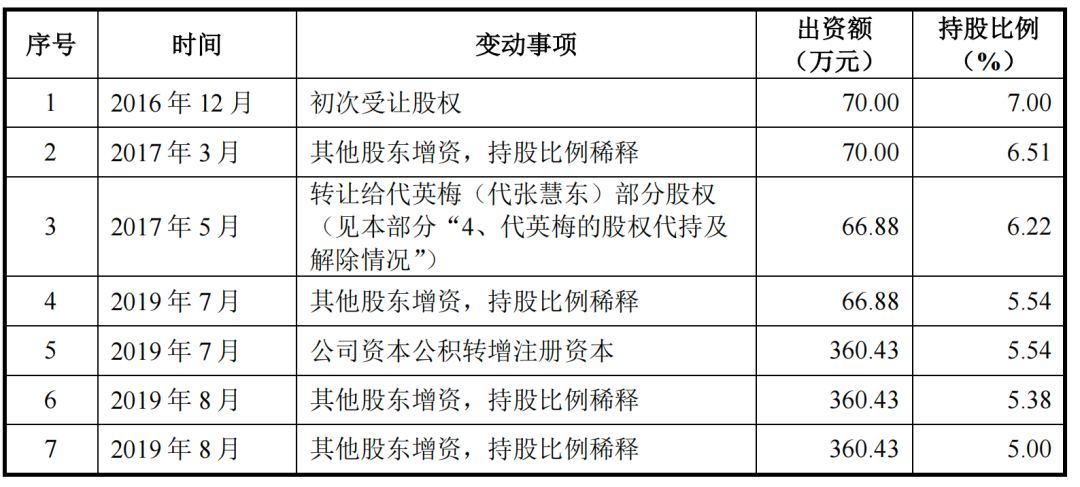

2016年3月李曉華首次結識了王家恒,同年12月,李曉華、郭建華就向包括王家恒在內的共計5名自然人轉讓28.80%股權,其中王家恒以1元/註冊資本受讓7%股權,並由趙鳳代持,趙鳳為王家恒配偶的姐姐。

據悉,李曉華原本是想拿到北京芯動能投資管理有限公司(簡稱:芯動能)的投資,但由於公司成立時間較短,未能得到芯動能的認可,最終王家恒看好OLED產業發展,以個人名義入股。

但直到2019年9月,王家恒才補繳70萬元轉讓款,隨即以3497萬元的價格將全部360.43萬股轉讓給了蘇州三行等五家投資基金,上述五家投資基金為王家恒自行引入。以此計算,不到三年時間,王家恒收益超 3400萬元。

目前,蘇州三行直接持有海譜潤斯4.29%股份,與另外兩位股東聚力三行、衆匯寄託構成一致行動關係,合計持股 5.21%。

芯動能是京東方在2015年參與成立的投資公司,王家恒負責籌備以及投資業務,彼時規模約40億元,京東方認繳出資15億元,投資領域為顯示面板相關的集成電路上下游產業及其相關應用領域。

此外,海譜潤斯和京東方還有一個讓人比較在意的「交集」,京東方總裁高文寶博士,也是畢業於吉林大學,取得微電子學與固體電子學博士學位。2003年畢業後加入京東方,先後擔任產品開發總監、產線總經理、集團高級副總裁、執行副總裁、顯示事業CEO等。

從年齡上看,郭建華與高文寶年齡相仿,李曉華與兩人相差近20歲。高文寶出生於1976年,郭建華生於1977年,李曉華生於1959年。

02

九成收入來自京東方

大客戶依賴或將長期存在

整體戰略上非常重視與京東方的合作,在公司發展過程中,海譜潤斯與京東方更是深度捆綁。其下游客戶包括京東方、和輝光電、華星光電、天馬集團等OLED面板企業,但來自京東方的收入佔比約90%,存在大客戶依賴風險。

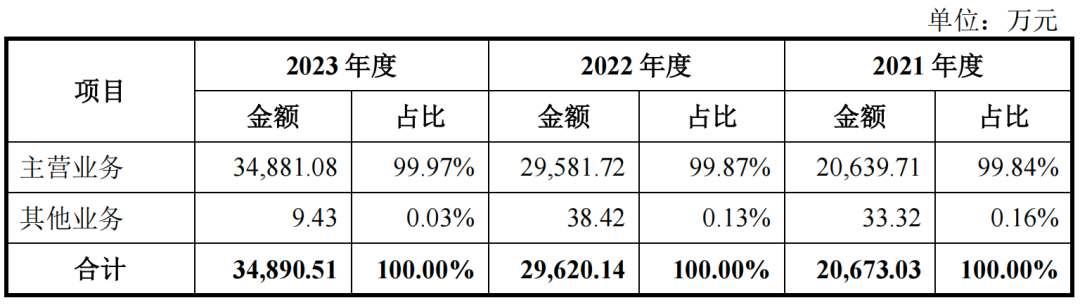

目前,海譜潤斯的業務主要氛圍蒸鍍材料技術研產銷和回收提純兩部分,其中蒸鍍材料業務貢獻了全部主營業務收入。據悉,蒸鍍材料主要應用於OLED面板生產,OLED面板又最終配套於智能手機、平板、電視、穿戴設備等終端。

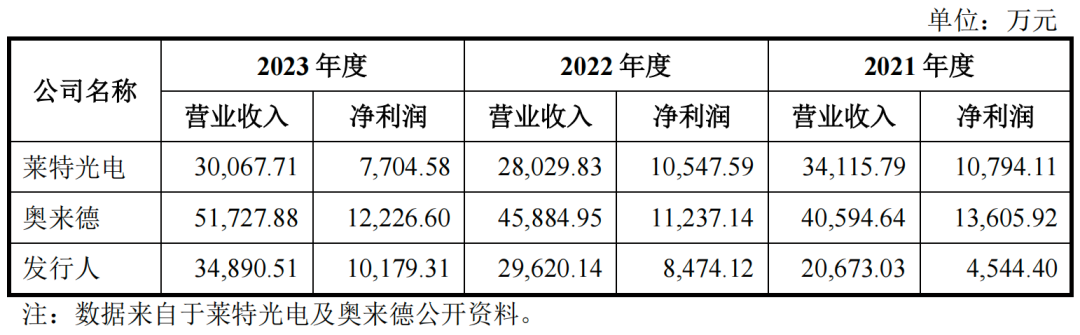

2021年-2023年(簡稱:報告期)海譜潤斯實現營業收入分別為2.07億元、2.96億元、3.49億元,同期淨利潤分別為4544.40萬元、8474.12萬元、1.02億元。銷售收入和盈利整體呈現增長態勢,但2023年營收增幅有所下降。

細分來看,來自京東方的銷售收入佔營業收入的比重分別為87.84%、88.21%、90.12%,佔比一直較高且在2023年超九成。同時,海譜潤斯主營業務形成的毛利中,來自京東方的貢獻率還要高於收入佔比,分別為94.86%、96.81%、99.44%,可以理解為海譜潤斯的利潤幾乎全來自京東方。

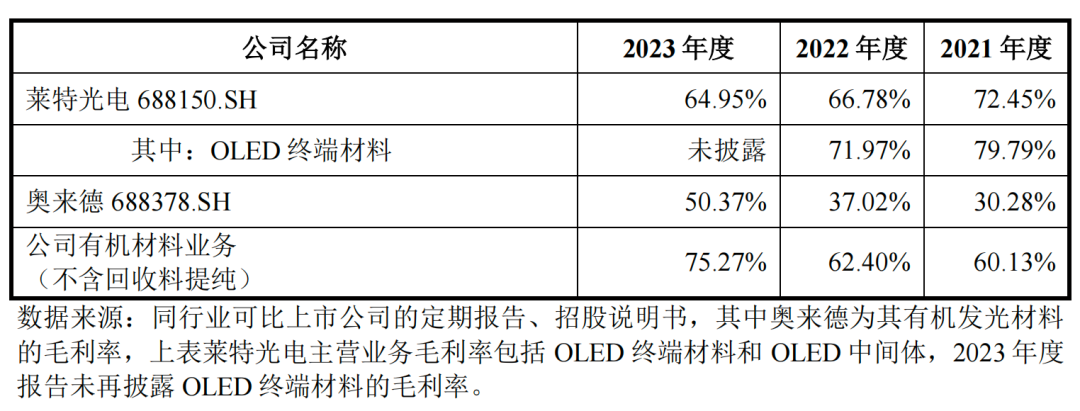

背靠京東方,海譜潤斯的日子過的也相對安穩。報告期內,同行可比公司中的奧來德(688378.SH)和萊特光電(688150.SH)淨利潤年均複合增速分別為-5.3%、-15.6%,但海譜潤斯的淨利潤年均複合增速高達49.7%。行業的波動似乎與其無關。

海譜潤斯表示,對京東方的單一依賴局面系國內OLED材料產業鏈發展的必然結果。京東方作為產銷量全球第二、國內第一的 OLED 面板廠商,在國際市場與三星和LG競爭,其客戶亦是國內外領先的電子產品品牌商。2021年-2023年,京東方OLED面板銷售情況良好,呈現增長態勢,增幅分別達到34.57%、51.47%。

但不可忽視的是,京東方的存在讓海譜潤斯面臨因客戶集中度相對較高以及對京東方存在重大依賴可能導致的經營風險。保薦機構及會計師在給出的核查意見中認為,海譜潤斯對京東方單一依賴的局面將長期存在,未來過度依賴風險如何化解值得關注。

同時,海譜潤斯所處的市場競爭異常激烈,京東方能否保其持續「衣食無憂」也需要打一個問號。

近年來,美國針對芯片等核心部件對國內終端設備企業供貨出台了例如《2022芯片與科學法案》等法案限制其對華出口。如果未來美國持續限制國內終端設備企業獲取相關核心部件,導致國內終端設備企業的產銷規模縮減,並減少對OLED面板的採購需求,則有可能傳導至上游OLED材料環節,降低OLED材料的市場需求。

而且目前,OLED蒸鍍材料存在較高的技術壁壘,核心專利和生產主要集中在美國、韓國、日本等海外企業之中。海譜潤斯雖然在部分蒸鍍材料上突破了專利壁壘,但專利佈局與整體技術水平與國際知名廠商存在一定差距。

保薦機構國金證劵提到,目前美國對相關終端設備企業的限制規則處於不斷修訂中,其具體影響程度尚無法準確評估,但如限制規則持續,將對包括海譜潤斯在內的OLED材料企業的未來業績增長造成不利影響。

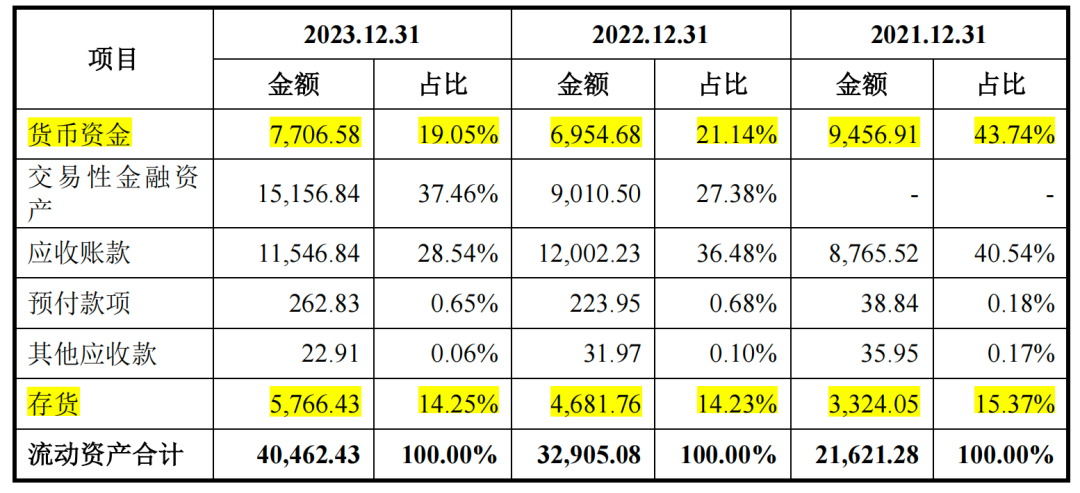

同時,由於OLED產業處於技術路線快速發展階段,對OLED蒸鍍材料具有較高的技術迭代要求,海譜潤斯所儲備的存貨可能由於不符合下游客戶新需求,從而引發跌價損失,這對於海譜潤斯的流動性也是一大考驗。

報告期各期末,海譜潤斯存貨賬面價值分別為3324.05萬元、4681.76萬元、5766.43萬元,佔流動資產比例分別為15.37%、14.23%、14.25%,存貨餘額逐步上升,計提的存貨跌價準備依次為372.97萬元、798.08萬元、1183.55萬元;同期,手握貨幣資金9456.91萬元、6954.68萬元、7706.58萬元,佔流動資產比例逐年下降。

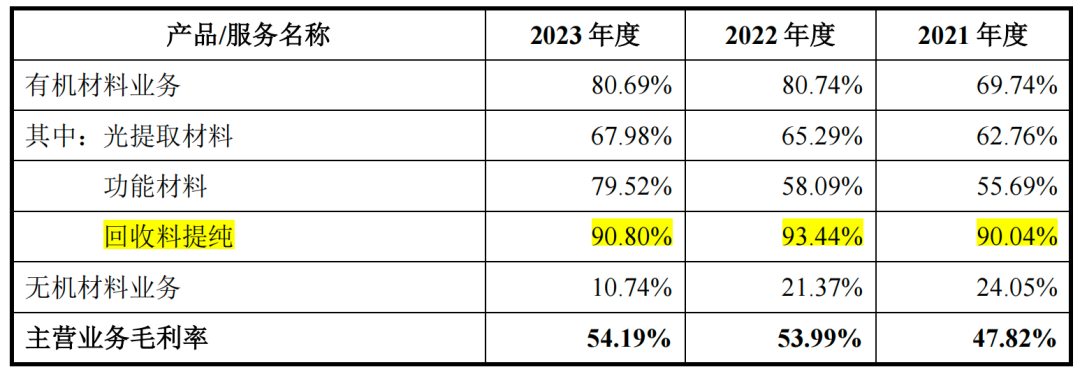

同時國金證劵還提到,海譜潤斯2020年新增的回收料提純服務業務,目前毛利率水平較高,但未來基於業務發展成熟、客戶降價等因素,回收料提純業務的毛利率水平可能出現一定程度的下降,疊加該業務目前的競爭格局相對穩定,海譜潤斯可能出現該業務市場開拓不力的情況。

報告期內,海譜潤斯主營業務毛利率分別為 47.82%、53.99%、54.19%。有機材料業務毛利率剔除回收料提純業務後,分別為60.13%、62.40%、75.27%,與萊特光電OLED 終端材料、奧來德有機發光材料毛利率相比,處於中間位。

03

實控人關聯企業達40家

與上達系關聯交易被重點關注

除了京東方帶來的穩定的業務,在海譜潤斯的成長中,李曉華及其實際控制的上達電子更是「傾囊相助」。所以除了對京東方重大依賴問題,與關聯方上達系的關係也被重點審核。

上達電子主要從事柔性電路板和柔性封裝基板(COF)的研產銷服務,曾於2016年5月掛牌新三板掛牌,2017年12月終止掛牌,掛牌期間,京東方為其主要客戶。

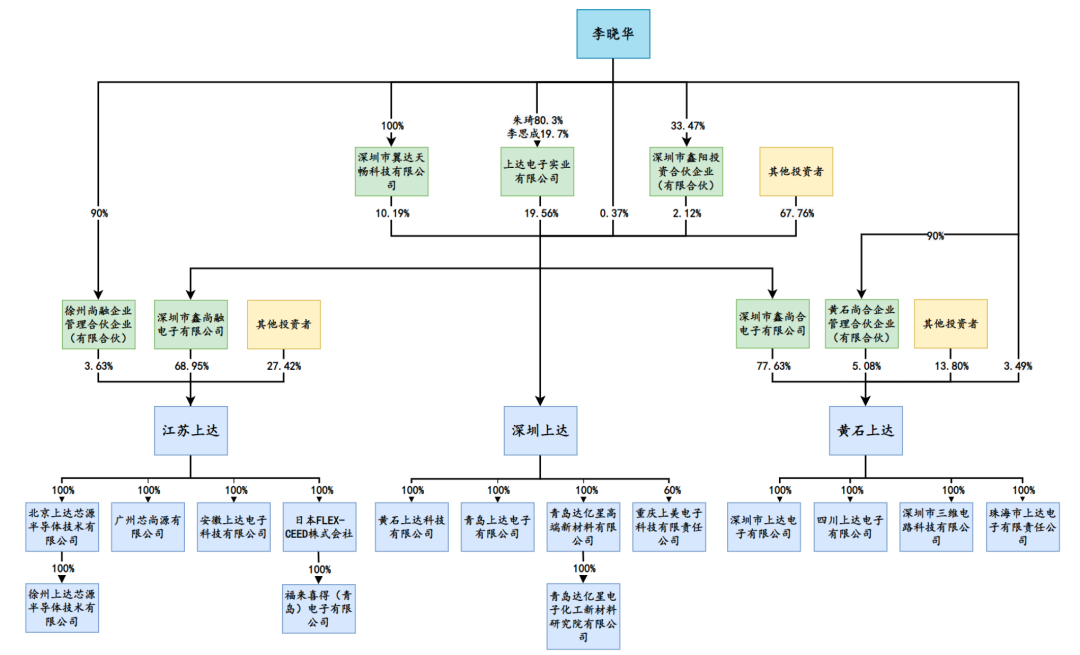

上達電子可以分為深圳上達、黃石上達、江蘇上達三大板塊。其中黃石上達、江蘇上達系報告期內由深圳上達業務重組而來。目前黃石上達從事柔性電路板業務,江蘇上達從事柔性封裝基板業務,深圳上達已不從事具體生產業務。

成立初期,李曉華在海譜潤斯發展前景尚不明朗、設備廠房建設等資本投入風險較大的情況下,為海譜潤斯提供全部註冊資金,承擔相應的資金風險,其控制的多家企業也與海譜潤斯有多次資金往來。

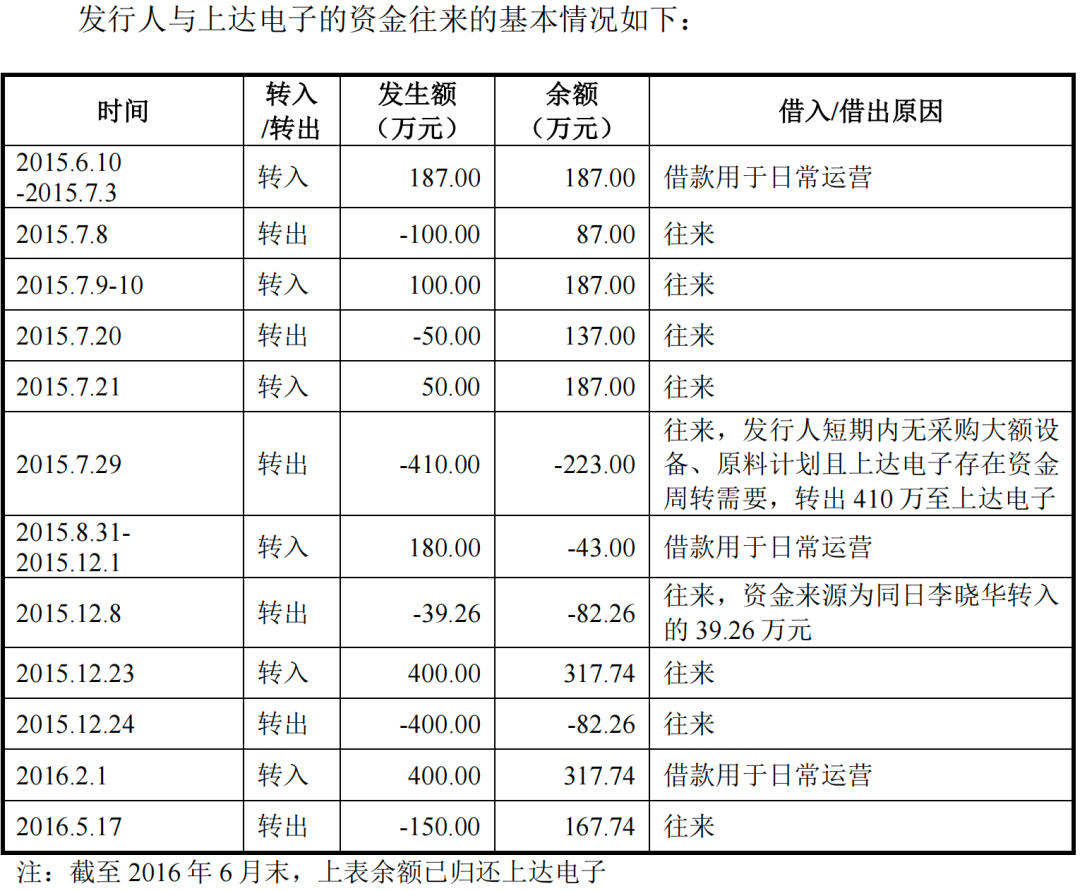

包括,2015年5月和2016年2月,因初創期運營資金緊張,海譜潤斯向上達電子分別借入187萬元、400萬元;2018年8月和2019年3月,李曉華控制的另一企業深圳福諾思爾貿易有限公司向海譜潤斯借款300萬元、1000萬元。

緊接着,李曉華又通過其在顯示行業的積累及行業渠道,通過上達電子為海譜潤斯購置了對生產研發具有重要影響的關鍵進口設備,並以租賃形式提供給海譜潤斯四年。交易所在首輪問詢中曾重點關注海譜潤斯向上達電子先租後買相關設備具體情況及公允性。

此外,李曉華還在海譜潤斯尚無任何行業影響力時,積極引薦或洽談了京東方、天馬集團、和輝光電、華星光電等重要客戶,使其在國內 OLED 產業發展的早期,獲得了解下游客戶需求的機會,在行業內取得一定程度的先發優勢。其中京東方、天馬集團同時為上達電子重要客戶,2013年-2015年7月,深圳上達對京東方銷售佔比分別為87.14%、95.10%、94.39%。

李曉華對海譜潤斯的貢獻也奠定了其唯一實控人的地位。郭建華雖為共同創始人,但並未被認定為李曉華的一致行動人或共同控制人,近兩年董事會的組成人員中,半數以上的董事均由李曉華提名。

海譜潤斯成立以來,經過6次增資和16次股權轉讓,李曉華一直是唯一持股比例超過30%的股東,第一大股東及控股股東。2017年-2020年之間,海譜潤斯進入快速成長階段,郭建華才逐漸參與更多日常經營的具體管理。

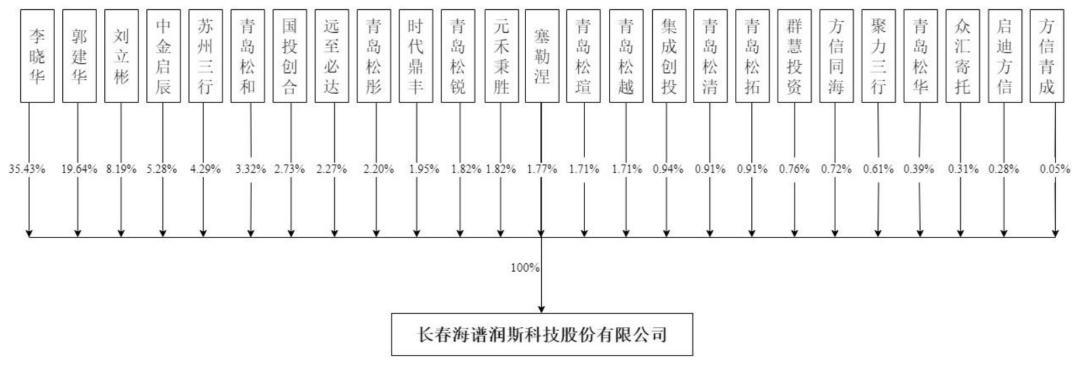

目前海譜潤斯共有25名股東,股權較為分散。李曉華直接持有海譜潤斯35.43%股份,為第一大股東及控股股東,郭建華持股19.64%。由於兩人之間不存在一致行動人關係,李曉華的控制權穩定性值得關注。

前兩輪的問詢中,深交所還重點關注了海譜潤斯的關聯交易和股權代持情形。

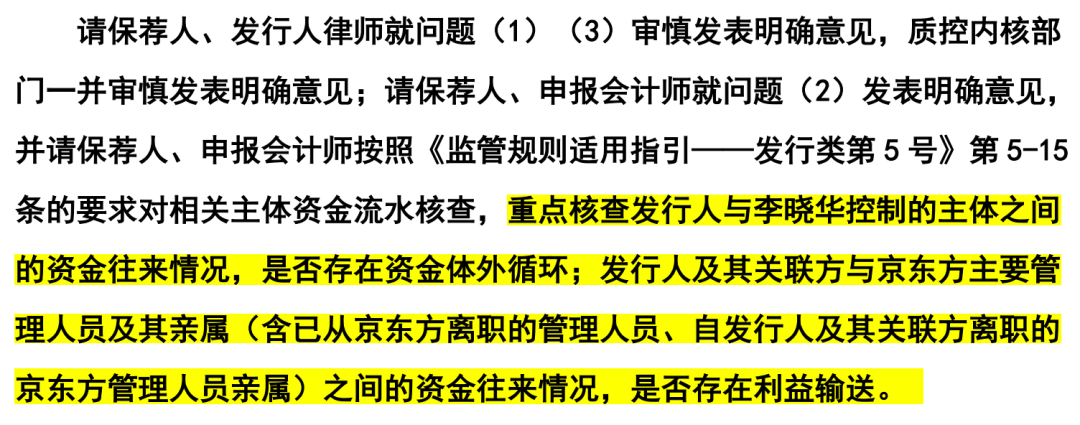

包括成立時,李曉華委託郭建華持有19%股權的原因;2016年3月,李曉華委託趙會芬代持其手中51%股權的合理性;2017年5月,代英梅代張慧東受讓海譜潤斯全體自然人股東合計5%的股權背景等等,並要求進一步披露相關股權代持的認定是否準確、合理,解除代持的認定依據是否充分。

招股書顯示,海譜潤斯外,李曉華關聯的企業多達40家,其中36家由李曉華實際控制,且安徽上達、徐州上達、深圳濯欣、重慶上美等20家企業無實際經營,還有京東方員工親屬在李曉華控制的企業任職。深交所要求說明是否存在體外資金循環、商業賄賂、利益輸送情況,海譜潤斯進行了否認。但是交易所是否認可海譜潤斯的解釋,還需要等第三輪問詢的披露。

附:海譜潤斯上市發行中介機構清單

保薦機構:國金證券股份有限公司

會計師事務所:立信會計師事務所(特殊普通合夥)

律師事務所:北京德恒律師事務所

評估機構:北京天健興業資產評估有限公司