來源:一瑜中的

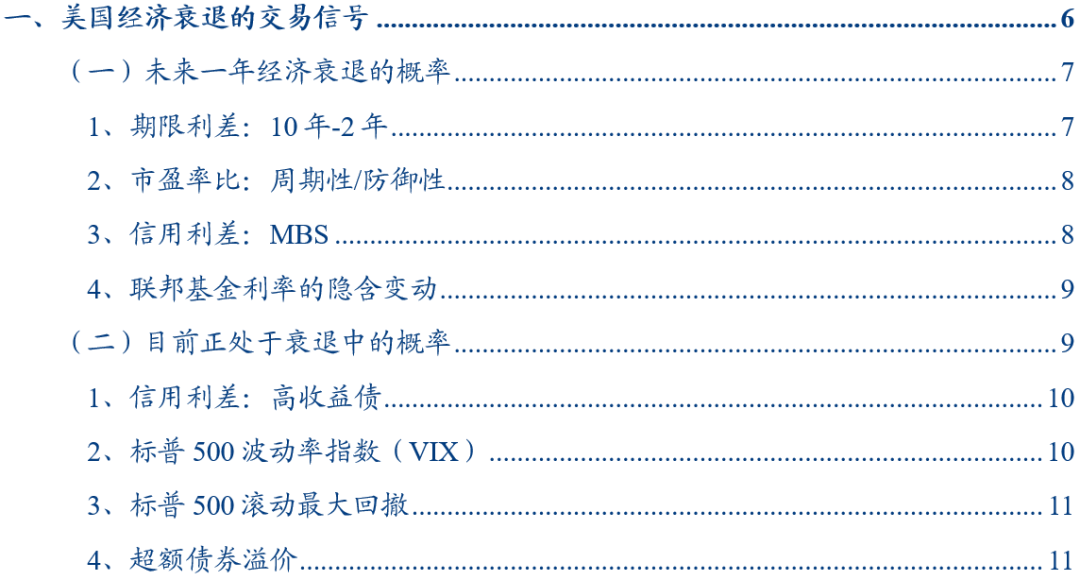

近期美國衰退交易成為市場關注的熱點,美國銀行全球基金經理調查顯示美國經濟衰退是最大的尾部風險。我們採用國際市場普遍通用的八大交易指標測算市場隱含衰退概率,發現美國經濟衰退概率較低,與美國銀行全球基金經理調查中52%的基金經理預計未來18個月不會經濟衰退的調查結果基本一致。截至2024年9月18日,未來12個月美國經濟發生衰退的平均概率為37%,而當下美國經濟處於衰退的平均概率為7%。值得注意的是,8個交易指標中僅有聯邦基金利率未來12個月的隱含變化這一個指標測算的美國經濟衰退概率超過50%,其餘7個指標測算的美國經濟衰退概率均不足50%。考慮到當前美國經濟主要的尾部風險在於家庭部門中的低收入羣體,能夠被高收入羣體的消費韌性/財政支出的長期偏強所對沖,我們判斷聯邦基金利率隱含變化(基於OIS利率互換)「搶跑」衰退交易的可能性更大。

一、美國經濟衰退的交易信號

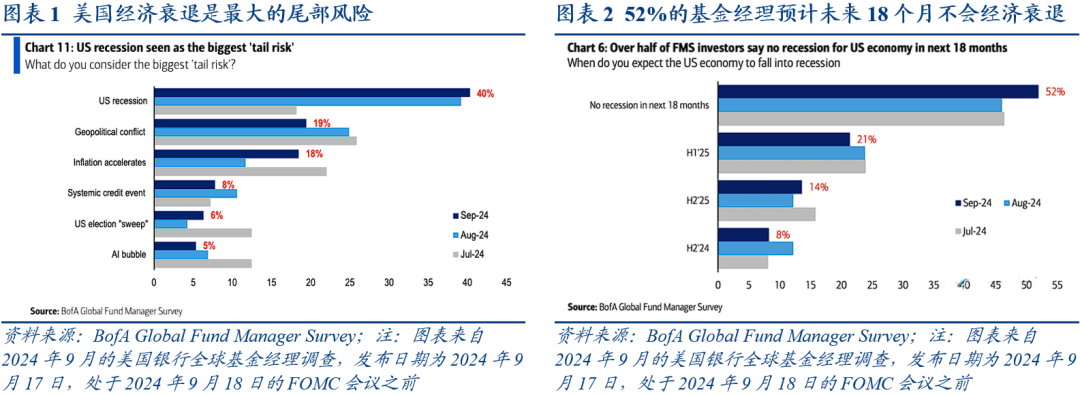

我們採用8個交易指標測算的美國經濟衰退概率較低:未來12個月美國經濟發生衰退的平均概率為37%,其中聯邦基金利率未來12個月的隱含變化、美國國債期限利差、MBS信用利差以及標普500周期與防禦行業市盈率之比隱含的經濟衰退概率分別為93%、37%、19%以及0%;當下美國經濟處於衰退的平均概率為7%,其中超額債券溢價、標普500最大回撤、VIX以及高收益債信用利差隱含的經濟衰退概率分別為17%、5%、5%以及0%。

值得注意的是,8個交易指標中僅有聯邦基金利率未來12個月的隱含變化這一個指標測算的美國經濟衰退概率超過50%,達到了93%,而其餘7個指標測算的美國經濟衰退概率均不足50%。如何理解這一現象?可能的解釋有二,一是聯邦基金利率隱含變化高估了美國經濟衰退的可能性,二是其餘7個指標低估了美國經濟陷入衰退的概率。考慮到當前美國經濟主要的尾部風險在於家庭部門中的低收入羣體,能夠被高收入羣體的消費韌性/財政支出的長期偏強所對沖,這一輪美國經濟周期步入深度衰退的概率並不大,因此我們判斷當前聯邦基金利率未來12個月的隱含變化(基於OIS利率互換)「搶跑」美國衰退交易的可能性更大。

二、未來一年經濟衰退的概率

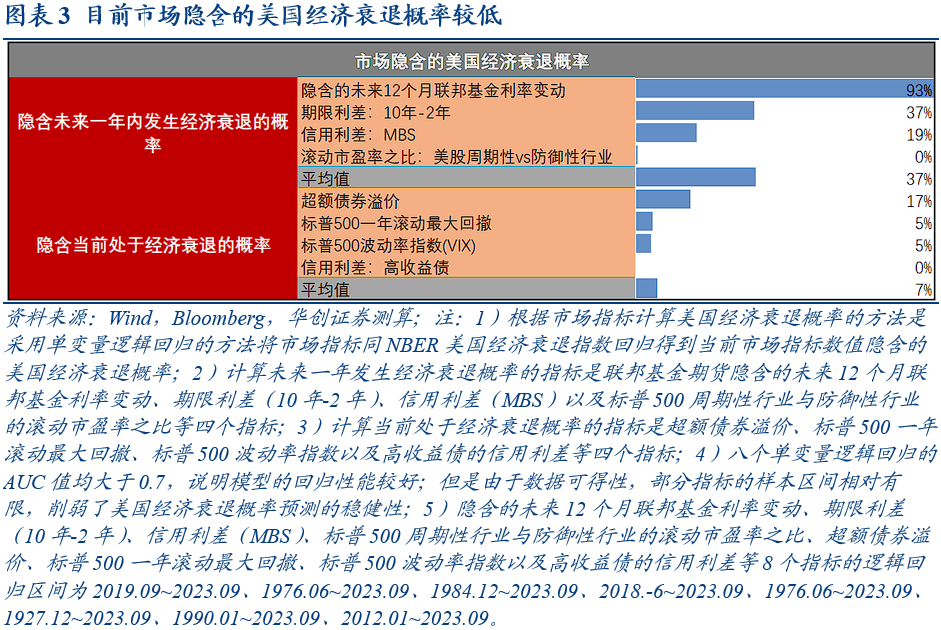

1、美國國債10年-2年期限利差。美國國債期限利差常被視為預測經濟衰退的重要指標。因此,我們採用美國10年-2年國債期限利差與經調整的NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國10年-2年國債期限利差為0.06%,預測未來12個月發生經濟衰退的概率為36.6%。

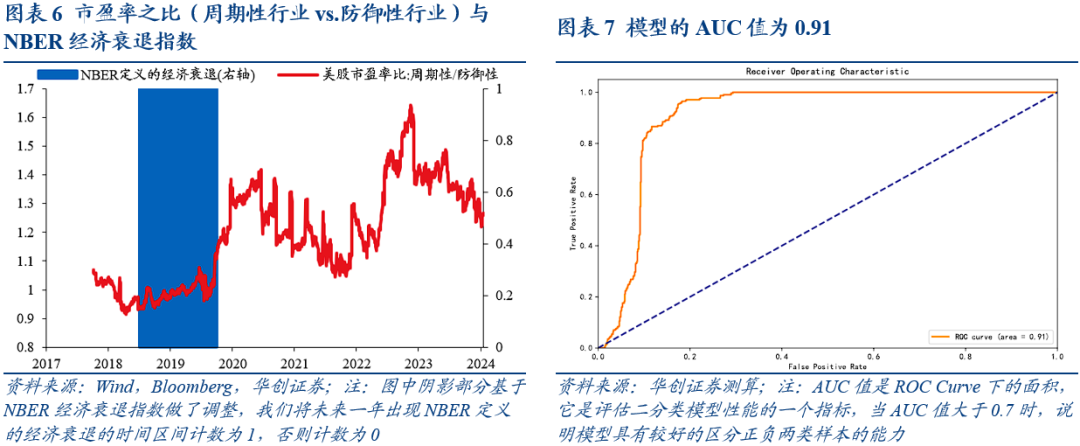

2、美股周期性與防禦性行業的市盈率比。周期性股票通常與經濟周期緊密相關,而防禦性股票則在經濟不確定性或衰退期間往往表現較好。因此,我們用美股周期性行業與防禦性行業的市盈率之比與經調整的NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國周期性行業與防禦性行業的市盈率之比為1.27,預測未來12個月發生經濟衰退的概率為0.4%。

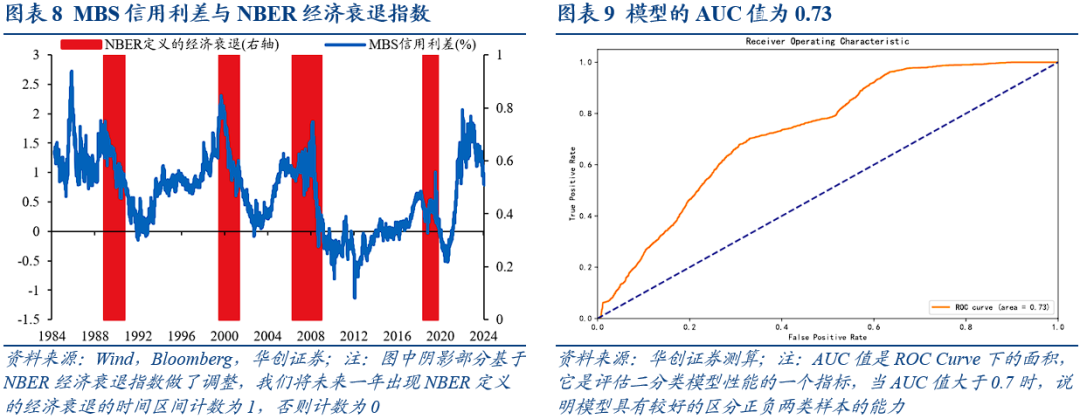

3、MBS信用利差。MBS信用利差與美國經濟衰退之間存在一定的關聯。經濟衰退期間,由於投資者對風險資產的需求下降,MBS的信用利差往往會擴大,因為投資者要求更高的風險溢價。因此,我們用MBS信用利差與經調整的NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國MBS信用利差為0.80%,預測未來12個月發生經濟衰退的概率為19.3%。

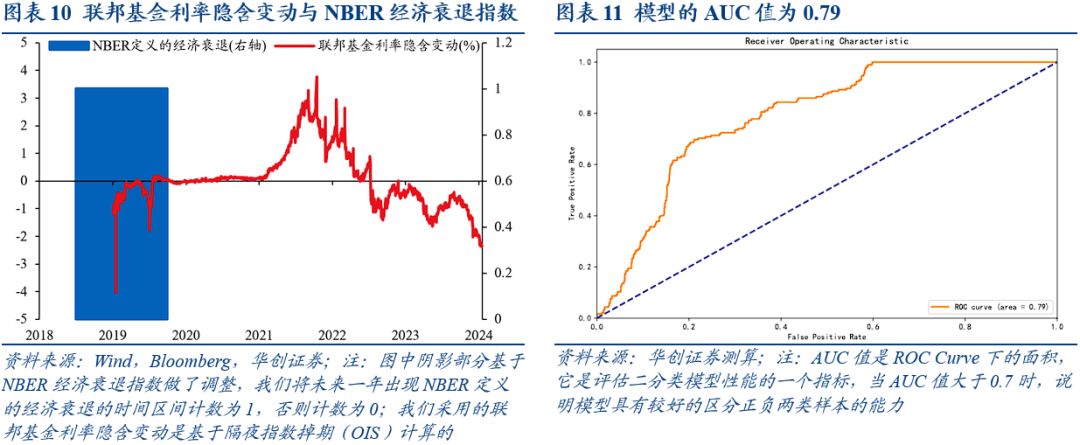

4、聯邦基金利率的隱含變動。聯邦基金利率未來12個月的隱含變化是市場對美國經濟衰退可能性的一種預測。當市場預期美國經濟可能進入衰退時,投資者通常預期聯儲局會降低利率以刺激經濟。因此,我們用聯邦基金利率未來12個月的隱含變化與經調整的NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國聯邦基金利率未來12個月的隱含變化為-2.34%,預測未來12個月發生經濟衰退的概率為93.1%。

三、目前正處於衰退中的概率

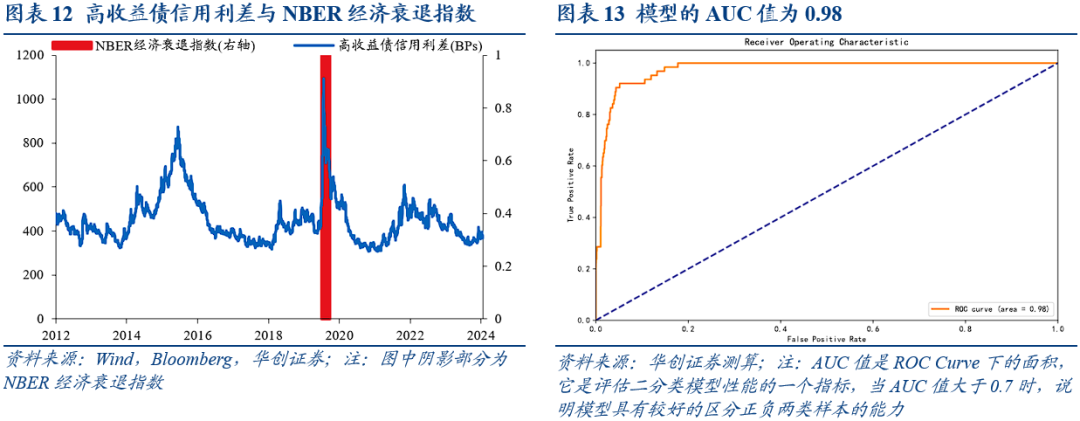

1、高收益債信用利差。高收益債信用利差是衡量市場對信用風險的補償,與美國經濟衰退有密切關係。經濟衰退期間,由於違約風險的增加,投資者通常要求更高的風險溢價,從而導致信用利差擴大。因此,我們用高收益債信用利差與NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國高收益債信用利差為366.09BP,隱含目前處於經濟衰退的概率為0.04%。

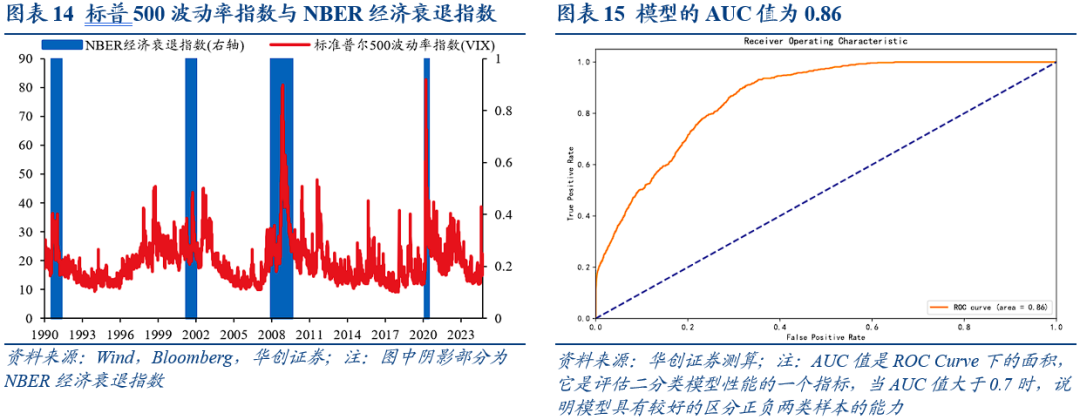

2、標普500波動率指數。VIX指數是衡量美國股市預期壓力的指標,其上升通常與投資者的恐慌情緒相關聯,而這種情緒可能與對經濟衰退的擔憂有關。因此,我們用標普500波動率指數(VIX)與NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國高收益債信用利差為18.2,隱含目前處於經濟衰退的概率為4.7%。

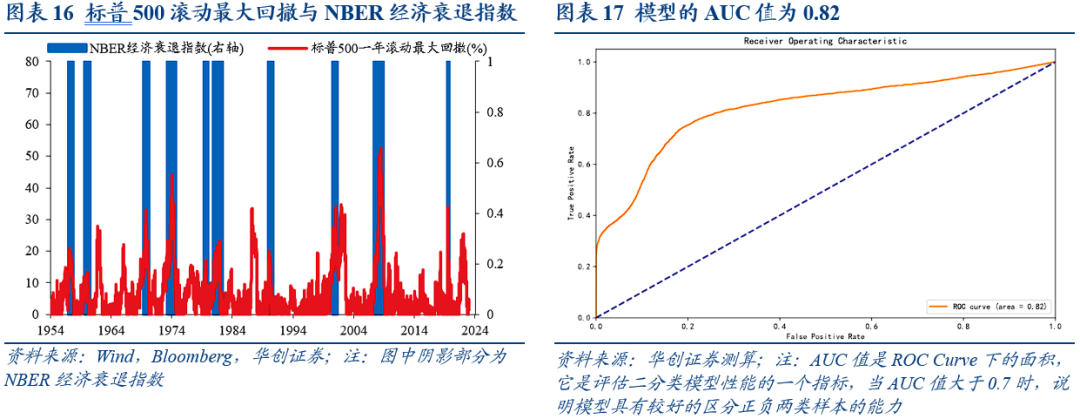

3、標普500滾動最大回撤。標普500滾動最大回撤是衡量市場風險和投資風險的重要指標。經濟衰退期間,由於市場的不確定性,投資者往往會經歷資產價值的顯著下降,通常導致滾動最大回撤增加。因此,我們用標普500滾動最大回撤與NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,標普500一年滾動最大回撤為0.58%,隱含目前處於經濟衰退的概率為5.1%。

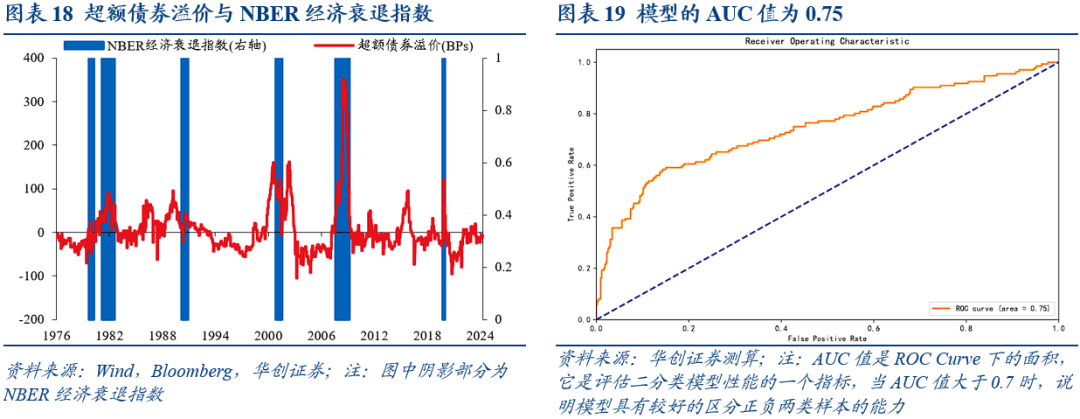

4、超額債券溢價。超額債券溢價是指投資者在債券市場上對超出預期違約損失所要求的補償。經濟衰退期間,由於違約風險的增加,投資者通常要求更高的風險溢價,其中EBP部分也會相應增加。因此,我們用超額債券溢價與NBER經濟衰退指數做邏輯迴歸。截至2024年9月18日,美國超額債券溢價為-7.56BPs ,隱含目前處於經濟衰退的概率為17.0%。

風險提示:指標選取範圍有限、指標存在失效風險。

近期海外「衰退交易」成為了市場關注的熱點,根據2024年9月的美國銀行全球基金經理調查,美國經濟衰退是最大的尾部風險。為判斷美國是否進入經濟衰退,我們通常採用美國國家經濟研究局(NBER)發布的經濟衰退指數,但是該指數具有確認的滯後性。實踐中,市場更多采用薩姆法則等方法來判斷經濟是否衰退。除了基於失業率等經濟指標的薩姆法則外,我們還想通過市場交易指標來判斷美國經濟是否衰退。

為通過市場交易指標定價美國經濟衰退的概率,我們採用8個市場交易指標與NBER美國經濟衰退指數做單變量邏輯迴歸,根據市場交易指標所處水平測算隱含的美國經濟衰退概率。我們估算的各項衡量美國經濟衰退概率的指標目前多數較低、兩類指標的均值均指向衰退概率低於40%,這一結論與2024年9月的美國銀行全球基金經理調查中52%的基金經理預計未來18個月不會經濟衰退的調查結果基本一致。

具體來看,截至2024年9月18日,未來12個月美國經濟衰退概率為37%,目前美國經濟處於衰退的概率為7%。其中,聯邦基金利率未來12個月的隱含變化、美國國債期限利差、MBS信用利差以及標普500周期與防禦行業市盈率之比隱含的經濟衰退概率分別為93%、37%、19%以及0%;超額債券溢價、標普500最大回撤、VIX以及高收益債信用利差隱含的經濟衰退概率分別為17%、5%、5%以及0%。

(一)未來一年經濟衰退的概率

針對未來一年美國經濟衰退的概率,我們採用美國10年-2年期限利差、美股周期性與防禦性行業的市盈率之比、MBS信用利差以及聯邦基金利率未來12個月的隱含變化等四個指標與經過調整的NBER美國經濟衰退指數做單變量邏輯迴歸。具體的調整方法是,我們將未來一年出現NBER定義的經濟衰退的時間區間計數為1,否則計數為0。截至2024年9月18日,預測未來12個月美國經濟衰退概率為37%。

1、期限利差:10年-2年

美國國債期限利差常被視為預測經濟衰退的重要指標。當短期國債收益率高於長期國債時,即出現所謂的「倒掛」,通常被解讀為市場對未來經濟增長持悲觀態度,預計中央銀行將降息以刺激經濟,這在歷史上多次與經濟衰退相吻合。因此,我們採用美國10年-2年國債期限利差與經過調整的NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.72,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國10年-2年國債期限利差為0.06%,預測未來12個月發生經濟衰退的概率為36.6%。

2、市盈率比:周期性/防禦性

周期性股票通常與經濟周期緊密相關,而防禦性股票則在經濟不確定性或衰退期間往往表現較好。因此,我們用美股周期性行業與防禦性行業的市盈率之比與經過調整的NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.91,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國周期性行業與防禦性行業的市盈率之比為1.27,預測未來12個月發生經濟衰退的概率為0.4%。

3、信用利差:MBS

MBS信用利差與美國經濟衰退之間存在一定的關聯。經濟衰退期間,由於投資者對風險資產的需求下降,MBS的信用利差往往會擴大,因為投資者要求更高的風險溢價。因此,我們用MBS信用利差與經過調整的NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.73,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國MBS信用利差為0.80%,預測未來12個月發生經濟衰退的概率為19.3%。

4、聯邦基金利率的隱含變動

聯邦基金利率未來12個月的隱含變化是市場對美國經濟衰退的一種預測。當市場預期美國經濟可能衰退時,投資者通常預期聯儲局會降低利率以刺激經濟。因此,我們用聯邦基金利率未來12個月的隱含變化與經過調整的NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.79,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國聯邦基金利率未來12個月的隱含變化為-2.34%,預測未來12個月發生經濟衰退的概率為93.1%。

(二)目前正處於衰退中的概率

針對目前美國處於經濟衰退的概率,我們採用超額債券溢價(EBP)、標普500一年滾動最大回撤、標普500波動率指數(VIX)以及高收益債信用利差等四個指標與NBER美國經濟衰退指數做單變量邏輯迴歸。截至2024年9月18日,目前美國經濟處於衰退的概率為7%。其中,超額債券溢價、標普500最大回撤、VIX以及高收益債信用利差隱含的經濟衰退概率分別為17%、5%、5%以及0%。

1、信用利差:高收益債

高收益債信用利差是衡量市場對信用風險的補償,與美國經濟衰退有密切關係。經濟衰退期間,由於違約風險的增加,投資者通常要求更高的風險溢價,從而導致信用利差擴大。從歷史數據來看,信用利差的擴大往往預示着經濟衰退的可能性。因此,我們用高收益債信用利差與NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.98,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國高收益債信用利差為366.09BP,隱含目前處於經濟衰退的概率為0.04%。

2、標普500波動率指數(VIX)

VIX指數是衡量美國股市預期壓力的指標,其上升通常與投資者的恐慌情緒關聯,而這種情緒可能與對經濟衰退的擔憂有關。經濟衰退期間,由於不確定性增加,投資者可能尋求避險資產,導致股市波動增加,從而推高VIX指數。因此,我們用VIX指數與NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.86,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國標普500波動率指數為18.2,隱含目前處於經濟衰退的概率為4.7%。

3、標普500滾動最大回撤

標普500滾動最大回撤是衡量市場風險和投資風險的一個重要指標。經濟衰退期間,由於市場的不確定性和悲觀情緒,投資者往往會經歷資產價值的顯著下降,這通常會導致滾動最大回撤的增加。從歷史上看,美國經濟衰退期間標普500指數的滾動最大回撤往往會顯著增加。因此,我們用標普500滾動最大回撤與NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.82,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,標普500一年滾動最大回撤為0.58%,隱含目前處於經濟衰退的概率為5.1%。

4、超額債券溢價

超額債券溢價(EBP)是指投資者在債券市場上對超出預期違約損失所要求的補償,代表了信用利差中除去預期違約損失補償之外的部分,反映了金融部門的有效風險承受能力以及對宏觀信用周期所要求的溢價。經濟衰退期間,由於違約風險的增加,投資者通常要求更高的風險溢價,這會導致信用利差擴大,其中EBP部分也會相應增加。因此,我們用超額債券溢價與NBER經濟衰退指數做邏輯迴歸,模型的AUC值為0.75,說明模型具有較好的區分正負兩類樣本的能力。截至2024年9月18日,美國超額債券溢價為-7.56BPs,隱含目前處於經濟衰退的概率為17.0%。

具體內容詳見華創證券研究所9月22日發布的報告《【華創宏觀】美國經濟衰退的八大交易信號》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設定訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

責任編輯:郭建