作者 | Danil Sereda

編譯 | 華爾街大事件

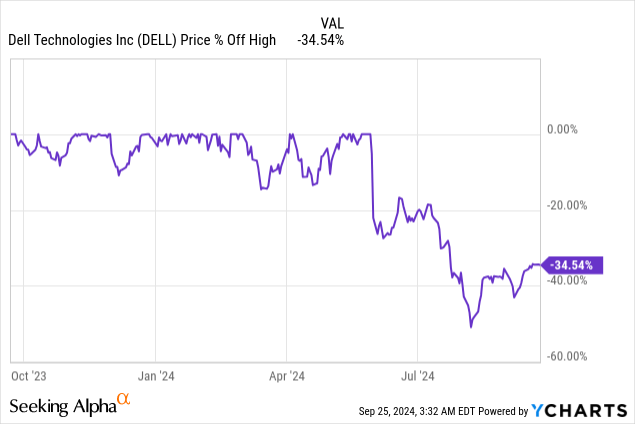

戴爾科技公司(NYSE:DELL)本周重返標準普爾500指數(SPX)(SP500),這是這家總部位於德克薩斯州的公司自2013年私有化以來首次重返該指數。這是管理團隊取得的一項偉大成就;此前,在5月下旬公布2025財年第一季度數據後,該股仍在苦苦掙扎(當時該公司的每股收益未達預期,導致股價在短短一個交易日內暴跌超過17%)。到目前為止,戴爾股價還沒有從那次大幅下跌中恢復過來:

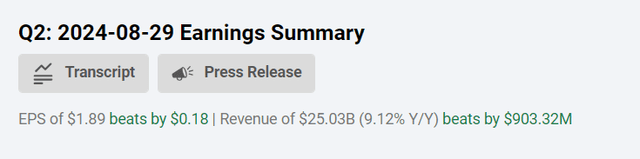

戴爾第一季度盈利不及預期的消息仍讓市場記憶猶新,但最近公布的第二季度業績實際上比華爾街預期的要積極得多,該公司此次在營收和利潤方面均超出預期:

戴爾250億美元的營收比普遍預期高出約9億美元,按年增長9.1%,而非GAAP每股收益為1.89美元,比華爾街預期高出0.18美元,原因是「供應可用性改善和PC組合更好」,也按年增長約9%。

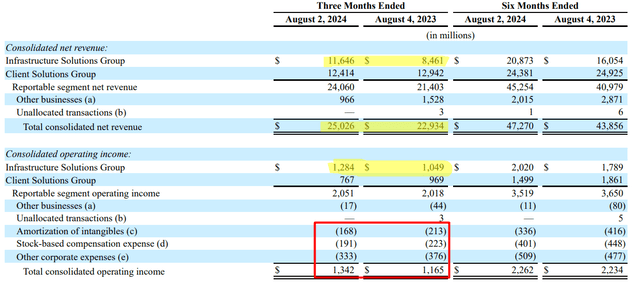

推動業績增長的是基礎設施解決方案集團(ISG)部門,該部門實現了創紀錄的116億美元收入,按年增長38%,其中大部分增長是由AI優化的服務器推動的(他們的訂單量為32億美元,按月增長23%)。客戶端解決方案集團(CSG)的收入按年下降4%至124億美元,而消費者部門的收入也下降22%至19億美元,商業客戶收入持平於106億美元。因此,ISG顯然脫穎而出,目前佔合併收入的46.5%(去年為36.9%)。

本季度的息稅前利潤為13億美元,按年增長僅15%——競爭加劇導致毛利率下降,從而降低了損益表。但由於D&A、SBC和其他公司費用較低,GAAP EPS為1.17美元,按年增長86%(非GAAP EPS為1.89美元,按年增長9%)。

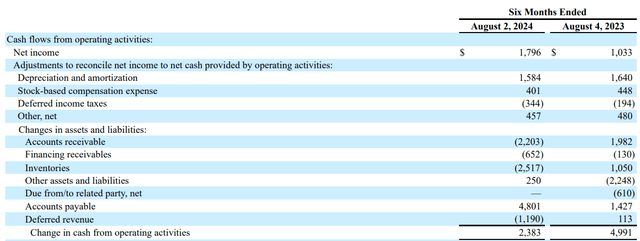

2025財年上半年,經營現金流有所下降;但這主要是由我們可能以不同方式解讀的營運資本變化所致。

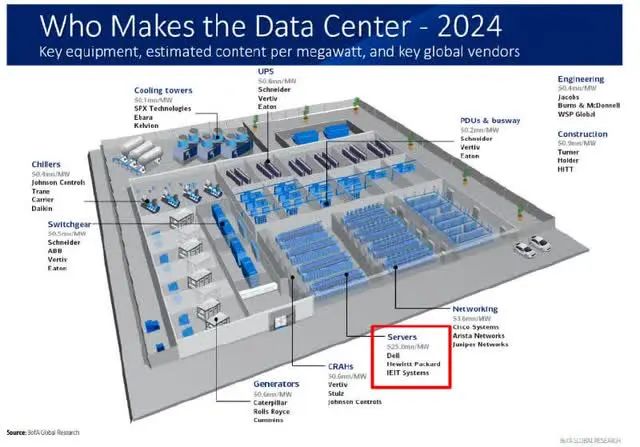

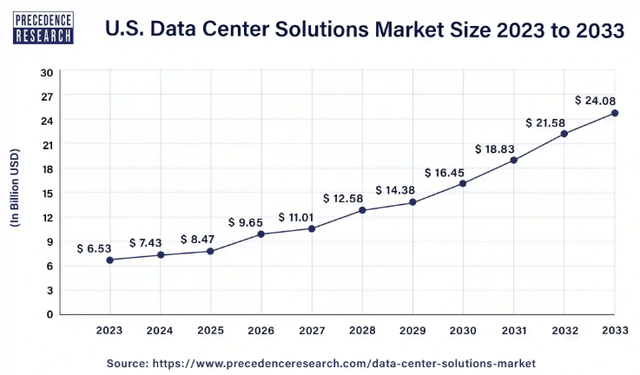

庫存和應收賬款的增長實際上反映了戴爾ISG部門及其產品需求的增長。根據PrecedenceResearch的數據,該公司是美國數據中心服務器組件的主要供應商,其潛在市場有望在2024年至2033年期間以近14%的複合年增長率增長。

戴爾在這個細分市場的領導地位應該會給該公司的每股收益帶來巨大的提振,因為目前該公司近一半的收入來自服務器。從現在起,這一比例可能會繼續擴大。直到最近,ISG的任何增長都被個人電腦和其他細分市場的疲軟部分抵消,但我認為這種情況應該在2025-2026日曆年結束。總體而言,戴爾科技的情況與AMD的情況有些相似,後者的收入直到最近也過於多樣化,而且該公司沒有足夠的運營能力來像英偉達那樣利用GPU熱潮。

戴爾自己預測,到2025財年,ISG收入(預計未來五年將成為關鍵增長領域的業務)將在955億美元至985億美元之間,增長約30%,推動力是「對AI和傳統服務器的需求」。

回顧戴爾的財務狀況,在第二季度產生的13億美元經營現金流中,戴爾通過股票回購和股息向股東返還了10億美元。目前的FWD股息收益率為1.52%,但仍然值得一提——如果回購繼續以今天的金額進行,我們應該看到2025年的總股東收益率約為5%,這是一個很大的數字。與此同時,戴爾的資產負債表依然堅如磐石,因為他們在本季度結束時擁有60億美元的現金和投資。該公司減少了10億美元的淨債務,並以1.4倍的核心槓桿率結束了本季度。戴爾繼續積極精簡其成本結構,並採用人工智能來優化業務流程和生產力,因此在這方面還有更多進展。

根據最近的管理層評論,戴爾的AI服務器產品線已經增加,因此我認為該公司完全有能力利用二級雲服務提供商和企業客戶對AI需求的持續增長。戴爾還在為預期的PC更新周期做準備,該周期由「老化安裝基數的替換」以及新的AI架構推動。

戴爾已經成為目前最便宜的人工智能股票之一,在未來幾年市盈率快速下降的情況下,其增長率仍然相當穩健。

戴爾目前的折扣是市場情緒滯後造成的。在第一季度業績慘淡之後,股價下跌令許多人感到震驚,他們自2023年中期以來一直在享受這一行情。對第二季度數據沒有強烈反應主要是由於這些情緒/恐懼。從邏輯上講,該股應該做出更積極的反應,因為根據盈利預測的變化,華爾街對該公司未來幾個季度(甚至幾年)的前景持樂觀態度:

第二個原因可能在於戴爾的毛利率下降——激烈的競爭正在蠶食公司的全部盈利潛力。

管理層指出,由於「人工智能優化服務器的比例更高」,綜合毛利率可能很快會小幅下降,但預計這一下降將被「進一步的效率提高和費用控制」所抵消。

無論如何,這些原因不足以證明股價持續下跌是合理的。鑑於我們看到管理層採取的舉措,在經歷了今年(2025財年)的低迷之後,隨着終端市場在未來幾個季度恢復正常,戴爾似乎有望實現增長和利潤率的提高。

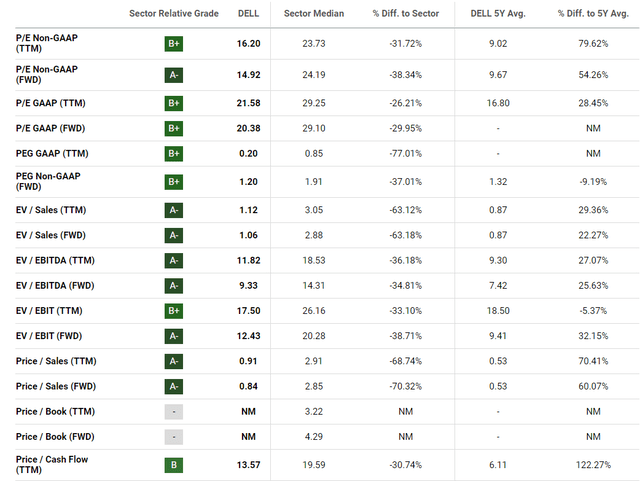

該股估值仍然相當適中,2025財年市盈率僅為約15倍,2026財年市盈率僅為12.5倍,分別比3年中值市盈率低11%和27%。與此同時,戴爾相對較低的股息收益率是阻止該股獲得量化評級至少「B+」估值等級的唯一因素:

再次強調,戴爾較低的股息收益率完全被上面提到的相對較好的股東總收益率所彌補。

鑑於該公司在服務器終端市場的強勢地位,即使現有的激烈競爭也無法解釋2025財年股票市盈率達到15倍的原因。合理的市盈率應在20-25倍之間,更接近IT行業的中位數。假設到2025年年底,該股的交易價格僅為其預期收益的20倍(市場普遍預期為3.62美元/股)。在這種情況下,我們談論的是72.4美元的股票——102%的上漲潛力看起來令人難以置信,但考慮到戴爾從2023年10月的低點(約25.6美元/股)上漲到2024年5月的高點(約38.6美元/股)的速度之快,這並非不可能。

儘管風險重重,但戴爾科技如今是最具前景的案例之一,它試圖靈活應對新趨勢,從而進一步鞏固其潛在市場地位。它是一家「成長型」和「價值型」公司,歷史悠久,正在我們眼前發生變化——是向好的方向發展。隨着數據中心市場預期的順風順水,戴爾的收益應該會繼續快速增長,因為其ISG的增長現在將因更高的收入份額而更加明顯。同時,我認為投資者如果今天購買戴爾股票,無論如何都不會付出過高的價格。是的,按歷史標準來看,市盈率看起來很高,但我們必須明白,如果當前的人工智能熱潮繼續下去,我們很可能會在2-3年後面對一家完全不同的公司。而且這種情況似乎還會繼續下去。