文|新熵

繼達達2020年上市,順豐同城2021年上市後,即時物流行業再迎第三家準上市企業。

最近,閃送啓動PDIE(交易前投資者教育)程序,這被看作是IPO前的重要一步。如果閃送成功上市,這也意味着在近四年時間裏,即時物流行業跑出了三家上市企業。

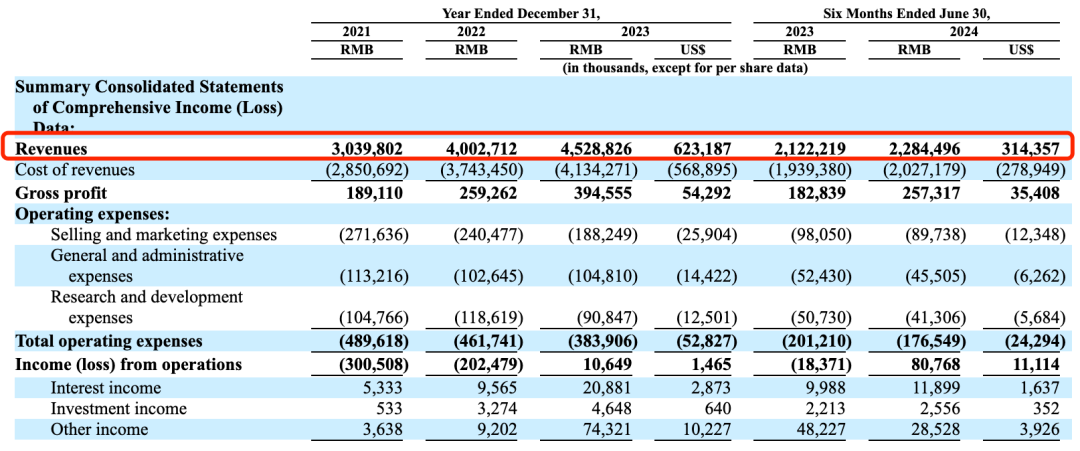

招股書顯示,2021年-2024年上半年,閃送營收分別達30.40億元、40.03億元、45.29億元、22.84億元,對應淨利潤為-2.91億元、-1.8億元、1.1億元、1.24億元。

自2023年起就已經扭虧為盈的閃送,相比達達、順豐同城的虧損上市,似乎看起來更健康。

不過對於這份盈利,閃送在招股書中表示,主要是由於政府補貼增加,使得其他收入從2022年的920萬元增加至7432萬元,與經營狀況有關的營業利潤僅有0.11億元。

對於近兩年,達達、順豐等第三方即時物流企業先後上市的熱潮,有投資行業人士認為:主要得益於近兩年即時零售消費浪潮的興起,帶來更多的同城配送消費場景,推動整個行業單量上漲。

雖然接二連三的第三方即時物流企業上市,看起來熱鬧。但是相比電商快遞市場「四通一達」曾經佔據7成以上的市場份額,眼下這些第三方即時物流企業僅佔據三成左右的市場份額。

這也意味着,以美團為代表的本地生活平台依然是即時物流的絕對領導者,在一超多強的格局下,所謂上市對於這些第三方即時物流企業而言僅僅只是開始,也更難稱即時物流行業「四通一達」格局的到來。

270萬高端騎手的生意

區別於電商行業,在早期商流和物流涇渭分明的發展模式下,快速跑出並形成「四通一達」的快遞物流江湖。

對於即時物流行業而言,夾縫中找機會,纔是每一個同城配送玩家的宿命。

2014達達成立之初,定位餐飲外賣的衆包配送,為2015年的外賣三國大戰,提供最充沛的履約服務能力,積累下早期的用戶資源。外賣大戰結束,達達抓住京東到家的橄欖枝,並至今成為京東生態的重要佈局。

從外賣餐飲到京東零售,達達抓住的是巨頭補課的機會。同為即時零售的玩家,閃送的成長抓住的則是早期美團等本地生活平台無暇顧及的一對一專送市場。

閃送認為相較於行業常見的第三方外賣衆包配送企業,業務屬於外賣平台流程中的一個環節,話語權始終是在外賣平台,運力主要圍繞客戶三公里範圍內部署即可。

客戶對價格敏感度比較高,一旦業內競爭者開啓補貼之爭,便可以輕鬆地搶走用戶,難以建立真正的企業壁壘,行業內不乏因做外賣配送業務而倒閉的同城速遞公司。

主打一對一專送的模式,可以滿足品牌商家和追求高品質服務的用戶需求,從而構建業務壁壘和用戶黏性並保持價格競爭力。

因此閃送成立之初便主打一對一專送服務,區別於外賣餐飲平台的一對多模式,這種服務模式的本質是將用戶體驗和服務品質提升到最高優先級,讓平台響應時間更短、取送速度更快、服務體驗更好。

為了獲得這種一對一差異化服務的能力,閃送給騎手出了更高的單均收入。根據閃送招股書數據顯示,2023年全年營收為 45.29 億元,騎手的薪酬及獎勵支出為 39.75 億元,全年訂單數量為 2.707 億。

以此可以簡單估算,閃送模式下,平均每單騎手的收入約為14.68 元。

在外賣模式下,按照王興中秋節內部公開信的數據顯示,745萬騎手獲報酬超800億,2023年美團全年即時配送訂單達 219 億筆。可以粗略估算,美團騎手平均每單收入約3.65元。

從閃送模式下的14.68元到外賣模式下的3.65元,騎手的平均每單收入相差近4倍。願意為騎手付出更多的錢,在於閃送模式的本質是一個時間生意,也即讓時間成本高得人花錢買時間。

能夠從時間手裏掙錢,也正是閃送的業務護城河「快」。招股書顯示2021年至2023年,閃送的訂單量分別為1.59億、2.13億和2.71億單,履約時間逐漸減少,分別在35分鐘、31分鐘和29分鐘完成訂單。

不過為了更快,閃送也付出了更多的人力成本。截至今年,閃送平台註冊騎手270萬,2021年至2023年,閃送支付給騎手的薪酬獎勵,分別佔同期營收的90.5%、90.3%和87.8%。

作為對比,美團付給騎手的薪酬約佔其餐飲外賣收入的七成,低於閃送近20個百分點。不過雖然單均收入高,但是騎手想要在閃送掙錢也不容易,畢竟相比外賣一次送多單的高頻業務場景,一對一專送的單量太少了。

數據顯示,今年上半年閃送平台完成1.38億單,閃送每位活躍騎手的每日訂單量為9.3單。美團騎手的日均訂單量則主要分佈在20-40單之間,遠高於閃送模式下的接單量。

對於閃送註冊的270萬騎手而言,這門高端騎手的生意顯然供給大於需求。同時隨着市場成熟度的提升,一對一專送的小而美舒適區也正在迎來更多的競爭壓力。

小衆生意的天花板煩惱

在招股書的對外口徑中,為了突出自己的市場地位,閃送為自己尋找了一塊小衆生意的舒適區。

從業務定位角度劃分,閃送單獨從即時物流市場中分出了「按需專用快遞服務市場」。閃送將自己列為第一位,市場份額達到33.9%,排在第二的是同樣定位於專人專送業務的UU跑腿,份額為5.4%。

如此區分的原因在於,從配送方式看閃送主要採用專人專送,不拼單;而從客戶分類上,閃送的主要客戶屬於C端。由此,閃送活成了在即時物流配送領域的順豐——更高的單票價格,更快的時效體驗。

但是一對一專送服務的天花板,讓閃送痛失了更大市場。據花旗銀行的報告,餐飲配送佔即時物流服務60%的市場份額,本地零售和電商及本地生活分別僅佔25%和15%。在這些領域,需要一對一專送服務的消費場景就更少了。

從市場覆蓋度來看,截至今年上半年,專注於經營願意為時間買單的高客單客戶,閃送目前覆蓋290多個城市,主要集中在一二線城市。順豐同城和達達則均實現近2000多個主要城市的覆蓋。

沒有喫到即時物流行業最大的市場蛋糕之外,在一對一細分賽道也難稱舒適區。

一方面在每單均價上,2023年,閃送每單平均收入降至17元以內;到2024年上半年,閃送單客價進一步降至16.5元。而在最初的2021年,閃送單客價高達19.2元。

單均價的降低,來自市場同類型競爭對手的出現和用戶對於價格敏感度的提高。

受益於市場需求的多樣化爆發,對即時配送服務的需求逐漸從緊急文件、小件物品擴展到日常商品配送,因此市場出現了不少同類服務,比如達達、順豐同城、UU跑腿。

這也意味着,即使花錢買時間,用戶也可以針對不同場景、不同品類、不同需求選擇更具性價比的專用服務。比如很多時候,送鮮花、美食、生鮮零售等物件,用戶對於一對一的急送服務可能要求沒那麼高,進而選擇性價比高的服務,而非單純追求速度。

另一方面在專送品質上,雖然閃送主打一對一專用,但是依然用的是衆包的騎手履約,因此在服務品質和品牌力上,並沒有和其他的同類型企業具有明顯的競爭優勢。

難言獨立的即配玩家

2021年末,在順豐同城敲鐘的媒體溝通會上,談到對於即時物流行業的發展空間,其首席執行官孫海金曾表示:「有研究機構的數據表明,到2025年即時物流行業的日均單量會追上今天的電商快件日單量。」

基於快遞行業的發展邏輯,孫海金認為中國的快遞行業是一個非常巨大的行業,也成就了非常大的一些公司,因此對於即時物流行業同樣擁有絕對信心。

不過這份自信並沒有給順豐同城帶來好運。彼時上市首日,順豐同城開盤即破發,期間跌幅一度近10%。

上市兩年後,在近期順豐同城納入港股通,且8月份的上半年財報顯示淨利潤達6217萬,按年增長105%的多重利好下,公司總市值升值百億規模。不過與上市之初的130億市值相比,仍有一段距離。

可見即使同屬於物流賽道,但是不一樣的行業特性下,「大行業成就大公司」的發展邏輯,在「即時物流」行業並不成立。

對比快遞行業,即時物流行業具有規模效應較弱的特點,規模的膨脹難以倒逼剛性的人力成本進一步壓縮。

以美團騎手為例,據西南證券分析師陳照林的調研,2020年美團日均單量在300萬件時對應單票成本為2元,但隨着美團的日均單量增至3000萬件,單票成本也隨之增至近7元,並未隨着規模的提升而回落。

難以具備規模效應,實現成本邊際效應遞減,因此主流即配物流玩家背後往往都有着平台生態。

比如,滴滴出行平台推出滴滴快送業務;後來,高德地圖在北京、武漢、杭州、長沙等地上線「高德秒送」服務;今年初,哈囉App宣佈正式上線送貨跑腿服務——都是基於平台生態完善的本地服務補充。

即使已經成功IPO的即配玩家,一定程度上也難言獨立。達達集團的背後,有京東、紅杉中國、沃爾瑪、DST等一線投資機構以及零售巨頭的加持,更是在近半年時間不斷增持,成為京東到家的主力軍。

順豐同城過去基於順豐電商快遞合作的基礎,先後成為抖音、快手等平台的小時達服務商。在平台競爭中,尚未抱上大腿的閃送,即使IPO之後未來的發展也將面臨順豐的同款難題:如何獲得更多的即配商流?

而且更耐人尋味的是,即使快遞行業的所謂「四通一達」格局,也在近兩年被菜鳥、極兔等背靠電商平台的物流企業所整合重塑。

可見,作為商品流通的兩個重要環節,在前端的商流對於後端的物流,正在佔據主導地位。在這樣的行業趨勢下,即使上市,這些所謂的第三方即時物流企業也難言獨立。